Отчет об израсходованных давальческих материалах заказчика — это документ, отражающий объем поступивших запасов, количество использованных МЗ по целевому назначению и их остаток.

| Скачать бланк отчета о переработке давальческого сырья (шаблон для заполнения) |

| Скачать образец отчета об использовании давальческих материалов заказчика |

Что это за отчетность

В большинство случаев исполнитель по договору принимает на себя обязательства выполнить работы или произвести продукцию за счет собственных материалов, сил и средств. Но отдельные сделки предусматривают обработку сырья заказчика, так называемого давальческого ресурса.

Это материально производственные запасы, которые передаются исполнителю по договору для их дальнейшей переработки с целью изготовления продукции, выполнения работ или услуг. В таком случае стоимость МПЗ не оплачивается исполнителем. Но он гарантирует их сохранность, целевое использование и полный возврат уже после переработки.

Документ, подтверждающий факт приема давальческого сырья, его переработку и остаток (при наличии), и есть отчет подрядчика об использовании материалов заказчика: исполнитель отчитывается перед давальцем, сколько и чего получил, каким образом переработал и сколько единиц осталось.

Обязательно ли его составлять

Гражданское право обязывает получателя бережно относиться к давальческому сырью. Исполнитель обеспечивает сохранность МПЗ давальца. Расходует ресурсы экономно и бережно. По ст. 713 ГК РФ, отчет о расходовании материалов давальца является обязательной документацией для подрядчика (переработчика).

Если часть ресурсов осталась неизрасходованной по итогам выполнения заказа, то предусмотрено два варианта событий:

| Вариант № 1. Возврат | Подрядчик, завершив обработку сырья, неиспользованный остаток возвращает давальцу. Причем количественный остаток подтверждается документально, то есть отражается в отчете. |

|---|---|

| Вариант № 2. Выкуп | Исполнитель выкупает остаток сырья себе. Стоимость оставшихся давальческих ресурсов вычитается из стоимости сделки либо уплачивается отдельно, в зависимости от условий первоначального договора на переработку МПЗ. |

Как его составлять

Российское законодательство не устанавливает единой формы отчетности. Рекомендовано оформить образец отчета об использовании давальческого сырья в качестве приложения к договору на переработку (обработку) МПЗ.

Предусмотрите в форме отчетности следующие обязательные реквизиты:

- Реквизиты договора, на основании которого сырье передается от давальца к исполнителю на переработку. Обратите внимание, что отчетность должна обязательно содержать отсылку к сделке. Это исключит путаницу, если между контрагентами заключено несколько контрактов.

- Информация о сторонах — участниках сделки. Эти сведения укажите в стандартном порядке. Достаточно вписать наименование и данные ответственного лица (должность и Ф.И.О. руководителя давальца, документ, подтверждающий его полномочия).

- Период времени, в течение которого МПЗ заказчика находились на переработке исполнителя.

- Перечень ресурсов, полученных от давальца. Укажите наименование, вид, марку, характеристики и прочие сведения, позволяющие безошибочно идентифицировать ресурсы. Если сырье направляется на разные виды переработки либо используется для выполнения различных видов работ, необходимо указать их целевое назначение.

- Количество МЗ в разрезе каждого наименования. Включите в бланк количественные сведения о поступлении, использовании и остатке (при наличии).

- Единицы измерения МПЗ, их ценовые показатели.

Документ составляют в двух экземплярах, по одному для каждой стороны сделки. Отчетность необходимо заверить подписями сторон. Удостоверить сведения вправе только уполномоченное лицо контрагента, например директор или представитель по доверенности.

Образцы

Вы можете скачать бланк отчета об использовании давальческих материалов и заполнить его.

|

Приложение № __ к Договору подряда от «__» ________ 20__ г. №_______ ОТЧЕТ об использовании материалов

Общество с ограниченной ответственностью «______________________» в лице __________________________________, действующ___ на основании ____________________, далее именуемое «Подрядчик», составило настоящий отчет об использовании материалов (далее — Отчет), переданных Обществом с ограниченной ответственностью «_____________________» (далее — Заказчик) для выполнения работ по договору подряда от «__» ________ ____ г. №________ (далее — Договор), о том, что: 1. Во исполнение п. ___ Договора Заказчик передал, а Подрядчик принял сырье для выполнения работ. 2. В период с «__» ________ 20__ г. по «__»________ 20__ г. переданные Заказчиком материалы использованы Подрядчиком при выполнении работ, а именно:

Общая стоимость использованных материалов составила ___________ (__________________) руб. 3. Настоящим подтверждаем, что неизрасходованных материалов, возвратных отходов нет, факта перерасхода материалов при выполнении работ не установлено. 4. Настоящий Отчет составлен в 2 (двух) экземплярах, по одному для Подрядчика и Заказчика. 5. Приложения к Отчету: — __________________________________ (копии документов, подтверждающих фактическое использование материалов).

|

||||||||||||||||||||||||||||||||||||||||

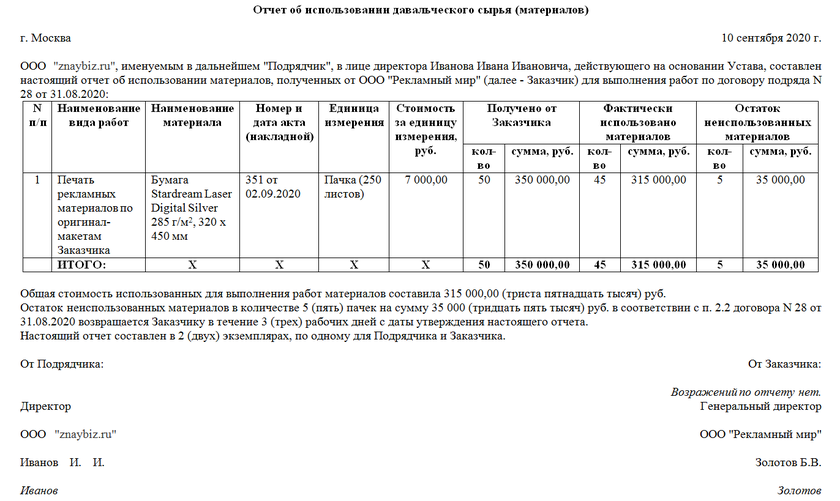

Вот для примера образец отчета об израсходованных материалах, составленный по всем правилам:

Учет операций по переработке давальческого сырья

Бухгалтерский учет давальческих ресурсов предусматривает важный нюанс. Сырье не переходит в собственность переработчика, следовательно, отражать его на балансовых счетах нельзя. Полученное от заказчика МЗ отражайте на забалансовом счете 003.

МПЗ продолжают числиться у заказчика на основном бухгалтерском счете 10 «Материалы». Рекомендуем открыть специальный субсчет, чтобы детализировать учет давальческих ресурсов. Например, субсчет 10-7 «Материалы, переданные в переработку на сторону», в соответствии с инструкцией № 94н.

У давальца

Отразите бухгалтерские записи в учете давальца:

| Операция | Дебет | Кредит |

|---|---|---|

| МЗ переданы подрядчику | 10-7 | 10-1

10-8 |

| Списаны переданные МЗ | 08, 20, 26, 44 | 10-7 |

| Отражена стоимость работ подрядчика | 60 | |

| Возвращены неиспользованные МЗ | 10-1

10-8 |

10-7 |

У подрядчика (переработчика)

В учете подрядчика отразите следующие бухгалтерские проводки:

| Операция | Дебет | Кредит |

|---|---|---|

| Получено давальческое сырье | 003 | |

| Списаны МЗ давальца на основании отчетности | 003 | |

| Отражены затрат на переработку | 20 | 10, 02, 70, 69 |

| Стоимость работ предъявлена контрагенту | 62 | 90, по субсчету выручка |

| Начислен НДС | 90, субсчет НДС | 68 |

| Списана себестоимость | 90, по субсчету себестоимость | 20 |