Формула расчета коэффициента: общий вид и отдельные уточнения

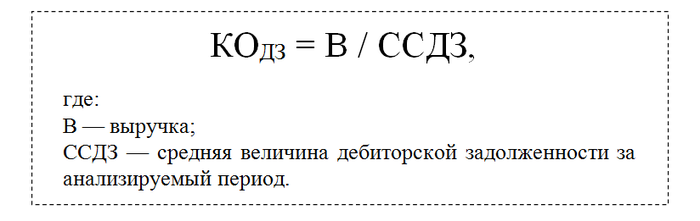

Для вычисления коэффициента оборачиваемости дебиторской задолженности применяется формула:

Чтобы добиться большей достоверности вычисляемого коэффициента, необходимо учесть три нюанса:

- Выручку для целей расчета коэффициента не следует «очищать» от НДС и акцизов, так как дебиторская задолженность, как правило, включает эти налоги.

- В объем дебиторской задолженности включаются исключительно долги покупателей и заказчиков — из всей совокупности дебиторской задолженности нужно исключить такие элементы, как выданные авансы, переплаченные в бюджет налоги и т. д.

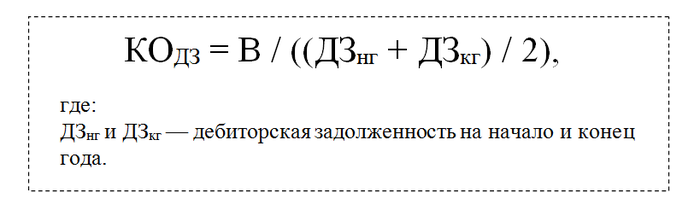

- При вычислении ССДЗ могут применяться данные не только на начало и конец года, но и аналитические сведения о дебиторской задолженности с разбивкой по более коротким периодам (дням, декадам, месяцам, кварталам и др.).

Если при расчете коэффициента применяются данные о дебиторской задолженности только из годового баланса, формула приобретает следующий вид:

Наши материалы помогут вам учесть тонкости и нюансы в разных жизненных ситуациях:

- «Какие нюансы и подводные камни могут быть при покупке квартиры»;

- «Какие есть нюансы при аренде земли сельхозназначения»;

- «Как осуществить досрочное погашение ипотеки: инструкция и нюансы».

Как использовать бухгалтерскую отчетность для вычислений

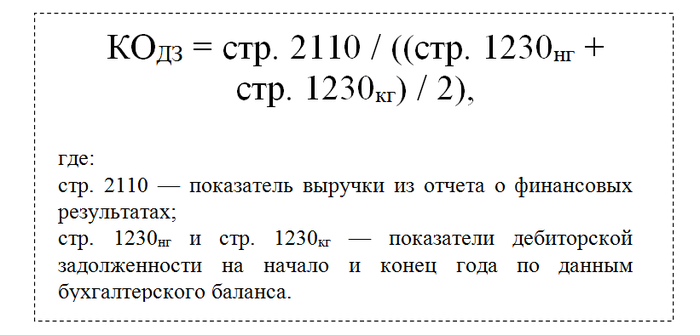

Чтобы произвести расчеты по вышеуказанной формуле, понадобятся данные из двух основных бухгалтерских отчетов: баланса и отчета о финансовых результатах. Если средний объем дебиторской задолженности вычисляется более точно (с разбивкой показателей по коротким периодам), потребуются данные о величине дебиторской задолженности из аналитических регистров бухгалтерского или управленческого учета.

Так выглядит формула для расчета коэффициента оборачиваемости дебиторской задолженности по балансу и отчету о финансовых результатах:

Разбираемся с результатами

Коэффициент оборачиваемости дебиторской задолженности характеризует скорость преобразования дебиторской задолженности в денежные единицы, а другими словами, сколько выручки приходится на 1 рубль дебиторской задолженности.

Его рост может свидетельствовать:

- об улучшении платежной дисциплины покупателей;

- сокращении продаж с рассрочкой платежа (коммерческого кредита покупателям);

- повышении эффективности использования оборотных средств в целом.

Снижение коэффициента в течение ряда периодов может говорить об обратном:

- ухудшении платежеспособности;

- росте доли неплатежеспособных покупателей;

- увеличении объемов кредитования покупателей посредством предоставления им рассрочки;

- дефиците оборотного капитала.

Анализ следует проводить регулярно (в динамике), включая сравнение с аналогичными показателями конкурентов.

Как дальше применять рассчитанный коэффициент

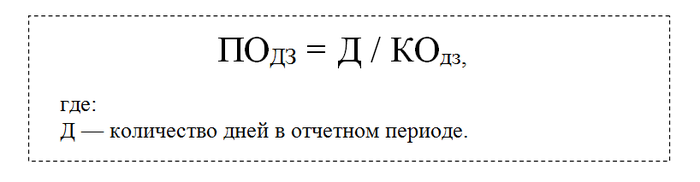

После того как коэффициент оборачиваемости дебиторской задолженности будет вычислен, на его основе можно определить другой важный показатель — период оборачиваемости дебиторской задолженности (ПОДЗ).

Формула расчета оборачиваемости дебиторской задолженности в днях:

Рост показателя оборачиваемости дебиторской задолженности в днях свидетельствует о замедлении скорости оборота дебиторской задолженности и ее накоплении. Это может указывать на недостаточную организацию работы с дебиторами.

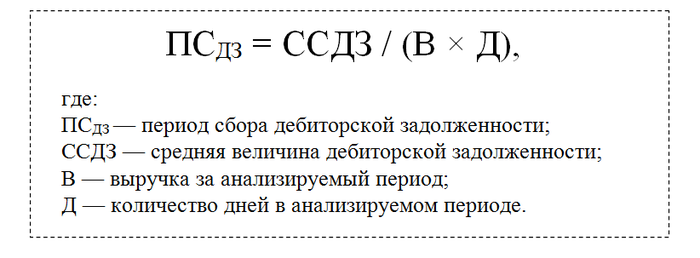

На основе КОдз также можно рассчитать средний период истребования долгов у покупателей:

Регулярный анализ показателей оборачиваемости дебиторской задолженности помогает грамотно выстраивать кредитную политику с покупателями: прописывать в договоре оптимальные условия рассрочки платежа, устанавливать безусловность погашения долга 100-процентной предоплатой или оговаривать иные условия в соответствии с планами компании и ее финансовым состоянием.

***

Коэффициент оборачиваемости дебиторской задолженности определяется делением выручки на средний показатель дебиторской задолженности за анализируемый период. Данные для подстановки в формулу берутся из отчета о финансовых результатах и бухгалтерского баланса. Исследование этого коэффициента в динамике позволяет менеджменту грамотно выстраивать кредитную политику с покупателями.

***

Больше информации по теме — в рубрике «Бизнес».