Что такое налоговая нагрузка и какие методики можно использовать для ее расчета

Налоговая нагрузка — это отношение уплаченных налогов к обороту (выручке). Или проще говоря, доля выручки, отдаваемая государству в виде налоговых обязательств.

Налоговые органы используют этот финансовый показатель как один из критериев при отборе кандидатов для налоговых проверок (приложение № 2 к приказу ФНС России от 30.05.2007 № ММВ-3-06/333@). Показатель налоговой нагрузки рассчитывается как по отдельным налогоплательщикам, так и по их группам.

Налогоплательщики могут самостоятельно оценить нагрузку, используя ежегодно обновляющиеся на сайте ФНС среднеотраслевые данные по регионам.

Методики расчета налоговой нагрузки описаны в 2 налоговых документах ФНС: приказе от 30.05.2007 № ММВ-3-06/333@ и письме от 27.07.2017 № ЕД-4-15/14490@. Они позволяют рассчитать не только совокупную налоговую нагрузку в целом по налогоплательщику, но и по отдельным налогам, а также по видам налоговых режимов.

Как Минфин в ближайшее время планирует снизить налоговую нагрузку, узнайте из другой нашей статьи.

О предлагаемых в этих методиках формулах расчета налоговой нагрузки расскажем далее.

Формулы расчета налоговой нагрузки

Для расчета налоговой нагрузки необходимы исходные данные, которые берутся из официальной статистической отчетности и налоговых деклараций.

Совокупная налоговая нагрузка

В приказе № ММВ-3-06/333@ предлагается определять совокупную налоговую нагрузку налогоплательщика по формуле:

В расчете не участвуют ввозной НДС и таможенные пошлины. Показатель выручки берется из строки 2110 Отчета о финансовых результатах за тот год, по которому исчисляется налоговая нагрузка.

Налог на прибыль

Формула для расчета налоговой нагрузки по налогу на прибыль приведена в письме ФНС от 17.07.2013 № АС-4-2/12722. В настоящее время это письмо уже не действует, но своего практического значения в части расчетных формул налоговой нагрузки оно не утратило:

Все исходные данные для расчета этого вида налоговой нагрузки берутся из декларации по налогу на прибыль.

НДС

В письме № АС-4-2/12722 предложены два способа исчисления налоговой нагрузки по НДС:

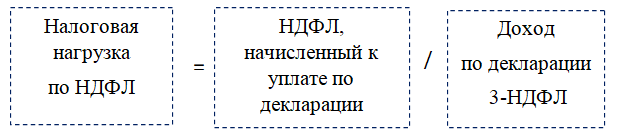

Налоговая нагрузка ИП на ОСНО

Индивидуальные предприниматели, применяющие основную систему налогообложения (ОСНО), также могут определить налоговую нагрузку по методике ФНС. Исходными данными для расчета будут показатели из декларации 3-НДФЛ:

ИП на ОСНО является плательщиком НДС, поэтому он может отдельно рассчитать нагрузку по этому налогу (по методике, описанной в предыдущем разделе).

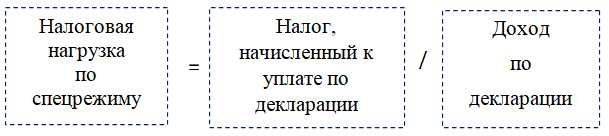

Налогоплательщики на УСН и ЕНВД

Для спецрежимников формула расчета налоговой нагрузки общая. Никаких специальных условий в зависимости от вида спецрежима в ней не предусмотрено:

Исходные данные для расчета нужно брать из деклараций по соответствующим налогам (УСН, ЕНВД, ЕСХН).

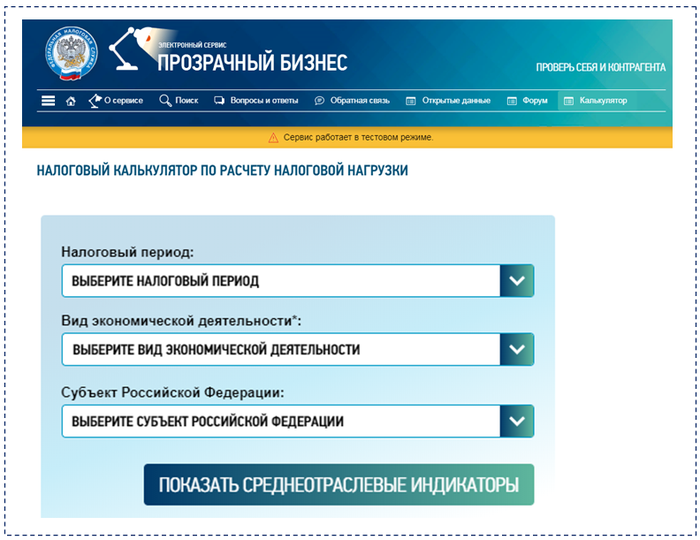

Калькулятор расчета налоговой нагрузки: новый сервис ФНС

ФНС России разработала и разместила на своем сайте удобный инструмент, позволяющий налогоплательщикам на ОСНО (основной системе налогообложения):

- быстро рассчитать величину налоговой нагрузки;

- сравнить полученные цифры со средним показателем по региону.

По мнению контролеров (письма ФНС от 11.02.2019 № БА-4-1/2308@, от 16.05.2019 № БА-4-1/9097@), размещенная в сервисе информация поможет:

- налогоплательщикам самостоятельно оценить свои налоговые риски;

- налоговым органам информировать налогоплательщиков с целью повышения их налоговой дисциплины и грамотности.

Сервис «Налоговый калькулятор по расчету налоговой нагрузки» размещен по ссылке https://pb.nalog.ru/calculator.html:

Подробнее о том, как применять этот новый сервис ФНС, расскажем далее.

Как работать с калькулятором налоговой нагрузки

Как рассчитать налоговую нагрузку организации с помощью сервиса ФНС? У калькулятора две основные функции. Поясним их на примере.

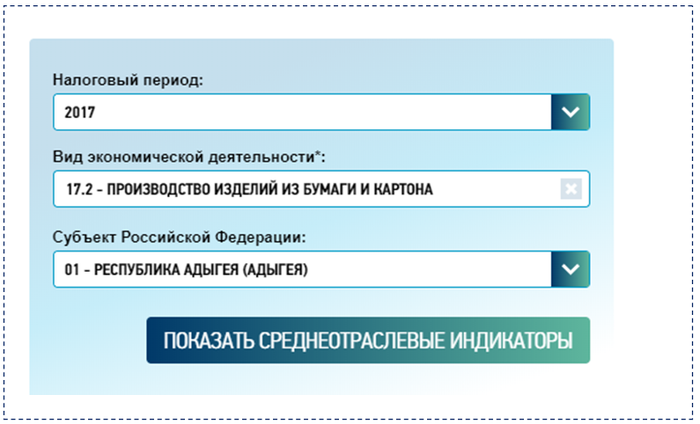

Пример

Функция 1: информационная.

Компания «Картон+» занимается изготовлением коробок из картона. Деятельность ведется в Республике Адыгея. По этим параметрам калькулятор налоговой нагрузки будет осуществлять поиск данных о среднеотраслевых показателях за 2017 год:

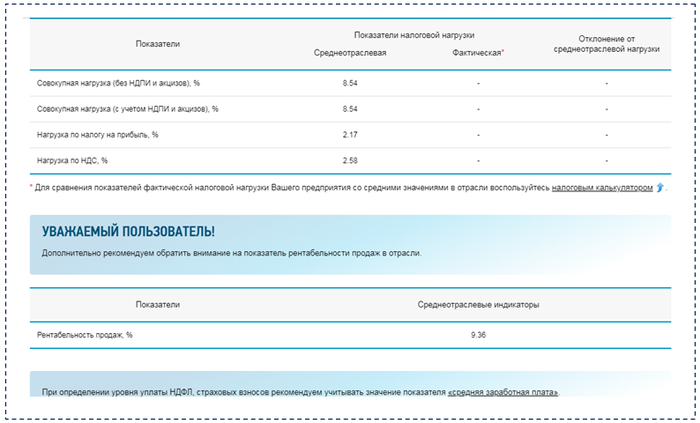

Данные о налоговой нагрузке в среднем по отрасли по заданным условиям появляются на экране после нажатия кнопки «Показать среднеотраслевые индикаторы»:

Для ООО «Картон+» ориентиром налоговой нагрузки являются среднеотраслевые показатели:

- совокупная нагрузка — 8,54%;

- нагрузка по налогу на прибыль — 2,17%;

- нагрузка по НДС — 2,58%.

Дополнительно калькулятор предоставляет сведения о рентабельности продаж. Для данного вида деятельности в заданный период этот показатель составил 9,36%.

Функция 2: расчетная.

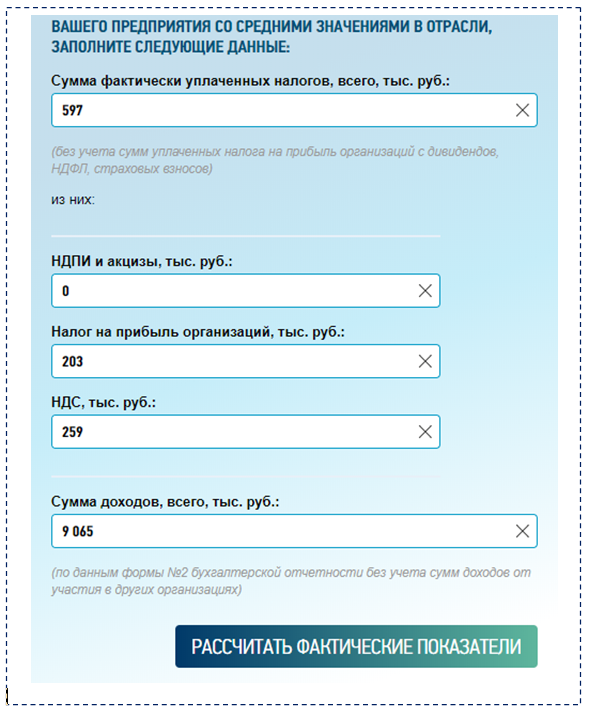

Теперь ООО «Картон+» с помощью калькулятора налоговой нагрузки определит фактические показатели. Для этого потребуется подготовить следующие данные (в тыс. руб.):

- о сумме фактически уплаченных налогов (в том числе с расшифровкой сумм по НДПИ, акцизам, налогу на прибыль и НДС);

- сумме доходов по данным из Отчета о финансовых результатах.

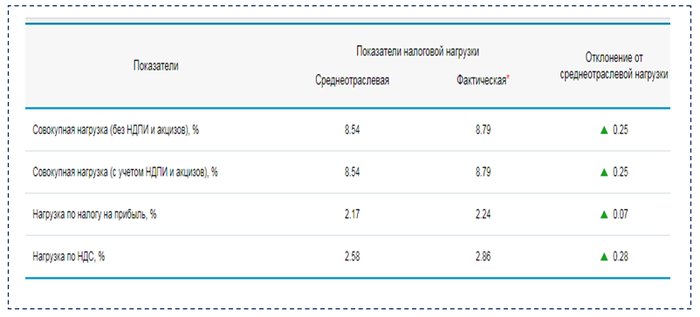

Результаты расчетов по данным ООО «Картон+»:

Калькулятор вычисляет также отклонение фактической налоговой нагрузки от среднеотраслевой. Если это отклонение положительное (треугольник около цифры зеленого цвета), налогоплательщик может сделать вывод, что его налоговая нагрузка выше среднеотраслевой и повода для претензий контролеров нет.

Если же фактическая нагрузка окажется ниже среднеотраслевого уровня (красный треугольник), есть повод поволноваться: инспекторы заподозрят компанию в занижении налогов. Из ИФНС может последовать вызов директора на комиссию.

Дополнительные преимущества сервиса

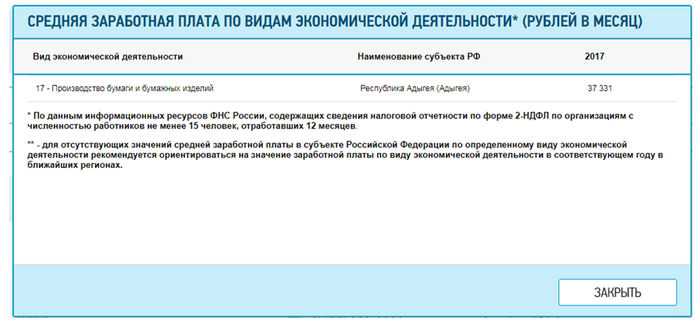

С помощью калькулятора налоговой нагрузки любой налогоплательщик может узнать еще один важный показатель для заданного периода в регионе своей деятельности — среднюю заработную плату по своему виду деятельности:

Показатель среднего заработка исчисляется по данным справок 2-НДФЛ. На него инспекторы ориентируются при контроле НДФЛ и страховых взносов. Сравните зарплату в компании с этим показателем. Если она окажется ниже среднеотраслевой, руководителя могут вызвать в ИФНС на комиссию.

Какая формула заложена в калькулятор

Исчисление налоговой нагрузки (НН) с помощью калькулятора происходит по формуле:

НН = УН / Д × 100%,

где УН — уплаченные налоги (без агентских платежей и уплаченных налогов на прибыль организаций с дивидендов, НДФЛ, страховых взносов);

Д — доходы налогоплательщика по Отчету о финансовых результатах (без доходов от участия в других организациях).

В результате применения этой формулы налоговая нагрузка определяется в процентах. Точность полученного результата зависит от того, насколько достоверно налогоплательщик установил исходные данные. Также имеет значение формат занесения исходных данных в поля калькулятора — их отражают только в тыс. руб. Если данные будут внесены в иных единицах измерения (руб., млн руб. и др.), фактическую нагрузку калькулятор вычислит, но результат расчетов и сравнений будет некорректным.

Узнайте другие формулы для финансовых, налоговых и бытовых расчетов:

- «Расчет пенсии по старости: как рассчитать (формула, примеры)»;

- «Какова формула расчета процентов по кредиту и полной стоимости кредита?»;

- «Чистая прибыль - формула расчета».

Что налогоплательщику делать с показателем налоговой нагрузки

Налогоплательщик может использовать показатель налоговой нагрузки не только для определения степени риска его включения в план выездных налоговых проверок, но и для внутренних целей — налогового планирования и оптимизации налоговой нагрузки.

Налоговое планирование может быть долгосрочным, позволяющим уменьшать налоговое бремя в течение всей деятельности налогоплательщика с помощью регулярного использования определенных способов и приемов. Или краткосрочным (оперативным) — этот вид налогового планирования наиболее предпочтителен в условиях постоянно меняющегося налогового законодательства.

Мероприятия по налоговой оптимизации могут быть различными (применение выгодных способов амортизации, получение налоговых кредитов, отсрочек, использование льгот и др.), но должны проводиться в рамках закона.

При разработке процедур по снижению налоговой нагрузки необходимо строго учитывать тонкую грань между законной оптимизацией и уклонением от налогов.

Как ИФНС оценивают и применяют показатели налоговой нагрузки и рентабельности

Уровень налоговой нагрузки у каждой организации свой. Он зависит от нескольких факторов:

- масштаба предприятия;

- отраслевой принадлежности;

- региональных факторов, влияющих на условия ведения бизнеса.

Способ сравнения фактической налоговой нагрузки со средними значениями по отраслям экономики является общепринятым и повсеместно применяется налоговыми органами.

Контролеры используют показатель налоговой нагрузки для отбора кандидатов для налоговых проверок. Под их пристальное внимание попадает также рентабельность — показатель эффективности работы налогоплательщика.

Как проверяющие оценивают налоговую нагрузку и рентабельность? Для оценки и анализа используются данные о среднеотраслевой налоговой нагрузке и рентабельности за 3 предшествующих года. Если фактические показатели снижаются и отстают от среднеотраслевых, контролеры могут не только запросить пояснения, но и пригласить руководителя для беседы в инспекцию. В его пояснениях должны быть обоснованы причины снижения показателей. Если объяснения налогоплательщика контролеров не устроят, он может стать кандидатом на налоговую проверку.

***

Налоговая нагрузка представляет собой выраженное в процентах отношение уплаченных налогов к полученной выручке. Можно исчислить совокупную нагрузку (по всем уплачиваемым налоговым обязательствам) или отдельно по каждому налогу. Налоговые органы сравнивают показатели налоговой нагрузки со среднеотраслевыми и при занижении фактических показателей требуют от налогоплательщиков пояснений. Если приведенные компанией или ИП доводы их не устроят, налогоплательщика могут включить в план налоговых проверок с учетом иных критериев отбора.

***

Еще больше материалов по теме — в рубрике «Бизнес».

Очень много нового узнала о расчете налоговой нагрузки. Особенно интересным оказалась возможность использования сервиса на сайте налоговой. Обязательно посчитаем наши показатели и сравним их со средними значениями.