Что такое банкротство физических лиц

Банкротство физлица — судебная процедура, подтверждающая невозможность исполнения должником финансовых обязательств перед кредиторами. Банкротство гражданина регламентировано главой X закона «О несостоятельности (банкротстве) от 26.10.2002 № 127-ФЗ.

Необходимые условия

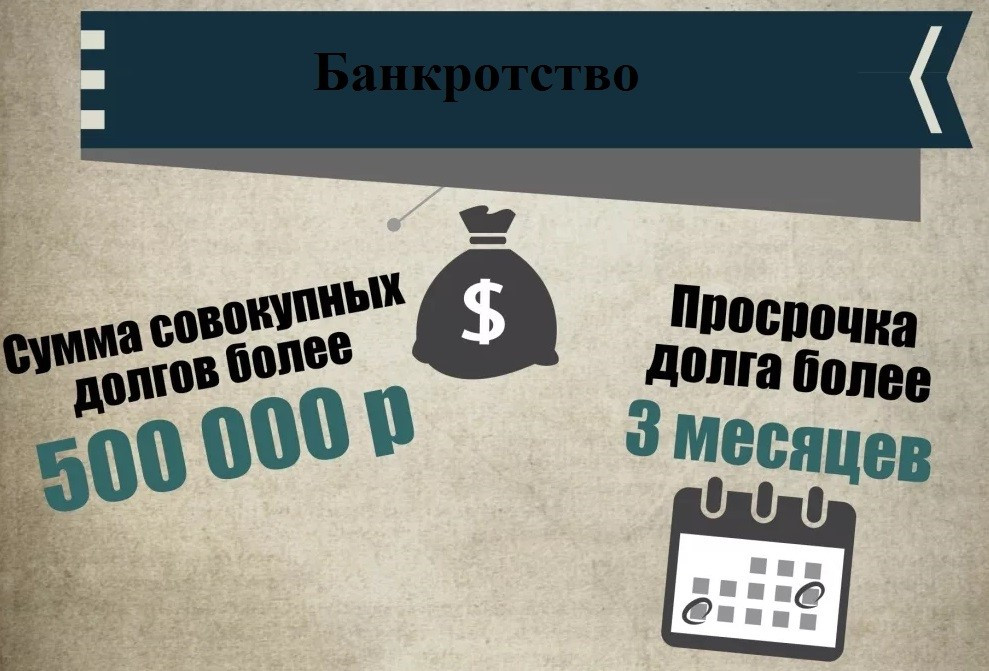

Процесс банкротства заключается в прохождении процедуры с соблюдением основных условий:

- общий долг — не менее 500 тыс. руб.;

- длительность просрочки — как минимум 3 месяца с даты, когда обязательства должны быть исполнены;

- неплатежеспособность подтверждается документально.

Кто может заявить о банкротстве физлица

Право на обращение в суд предоставлено сторонам, участвующим в процессе.

Должник

Если долг перед финансовыми организациями, государственными органами и другими гражданами превысил 500 тыс. руб., должник не просто вправе, он обязан инициировать процедуру банкротства. Срок подачи заявления о признании банкротом ограничен 30 рабочими днями с момента возникновения ситуации, когда должник узнал о своей несостоятельности или должен был об этом узнать.

Кредитор

Инициатором банкротства может выступить любой кредитор: банк, МФО, физическое лицо, то есть организация или человек, которым потенциальный банкрот должен деньги. При этом наличие задолженности должно подтверждаться вступившим в законную силу судебным решением. Но из этого правила есть исключения: без судебного решения можно подать заявление о признании должника банкротом по требованиям:

- об уплате обязательных платежей (налоги, коммунальные услуги);

- удостоверенным исполнительной надписью нотариуса (например, на договоре займа);

- которые признаются должником, но не исполняются им;

- о выполнении обязательств по сделкам, заверенным нотариусом;

- об уплате кредита по кредитному договору;

- об уплате алиментов на несовершеннолетних детей, при условии что они не связаны с необходимостью установления отцовства.

Обратите внимание! Обратиться в суд с заявлением о признании должника банкротом может также ФНС — в случаях, когда гражданин имеет задолженность перед государством, интересы России представляет именно налоговая служба.

Процедура банкротства - пошаговая инструкция

Процесс может длиться от 6 до 10 месяцев. Судебное производство проводится в несколько этапов, на выполнение которых дается определенное количество времени.

Сбор необходимых документов

К подготовке необходимых официальных бумаг следует отнестись внимательно, т. к. любая неточность, просроченная дата выдачи, отсутствие необходимой справки или копии чревато отказом в приеме, а соответственно, и в начале процесса банкротства.

Согласно ст. 213.4 Закона о банкротстве вместе с заявлением подается пакет, состоящий из правоустанавливающих, долговых, трудовых официальных бумаг, копии которых предоставляются суду и участникам.

Список необходимых документов:

- квитанция об уплате госпошлины (300 руб.);

- подтверждение наличия задолженности, оснований ее возникновения и невозможности погашения;

- список кредиторов и должников;

- перечень имущества с указанием места его нахождения и копии документов, подтверждающие право собственности на него;

- копии документов о сделках с недвижимостью, транспортными средствами, ценными бумагами, долями в уставном капитале давностью не более трех лет;

- в случае если таковые имелись — копии документов о сделках на сумму свыше 300 тыс. руб., также давностью не более трех лет;

- сведения о размере официального дохода;

- сведения о налогах, уплаченных за последние три года, включая НДФЛ;

- справки о наличии или отсутствии банковских счетов, вкладах, депозитов, а также об остатках денежных средств на них;

- ИНН, СНИЛС, данные лицевого счета;

- справка из ГСЗ о статусе безработного — при наличии такого статуса;

- копия свидетельство о заключении брака, если он не расторгнут на момент подачи заявления о банкротстве;

- копия свидетельства о расторжении брака, если оно выдано не более чем за три года до подачи заявления о банкротстве;

- копия соглашения или судебного решения о разделе имущества супругов, если оно заключено или вынесено не ранее чем за три года до обращения в суд с заявлением о признании банкротом;

- копия брачного договора, если таковой был заключен;

- копия свидетельство о рождении ребенка — на каждого ребенка, родителем, усыновителем или опекуном которого является заявитель;

- другие документы, которыми обосновывается заявление должника.

Подготовка заявления

Для начала процедуры гражданину нужно заранее собрать и подготовить следующую информацию, которая будет являться основанием для подачи заявления:

- список кредиторов;

- величина долга;

- опись имущества;

- банковские счета;

- название выбранной СРО АУ, направляющей на процесс финансового управляющего.

В сведениях указывается только та сумма долга, с которой согласен заявитель. Отдельным пунктом прописываются задолженности по обязательным платежам и возмещению требований, связанных с причинением вреда жизни и здоровью человека.

Заявление подается в арбитражный суд региона проживания должника.

Определение списка кредиторов

Согласно приложению № 1 к приказу Минэкономразвития РФ от 05.08.2015 № 530 составляется список, где указаны: название организации-кредитора или Ф.И.О. гражданина-кредитора, сумма долга, размер обязательных платежей. Информация предоставляется на основании реестра требований кредиторов должника. Для внесения в реестр следует иметь подтверждающий документ (непогашенный договор займа, расписку, исполнительный лист и иные официальные бумаги).

Обратите внимание! В список включаются не только кредиторы заявителя, но и его должники.

Уведомление кредиторов о запуске процедуры

Должник обязан разослать почтовые уведомления о подаче заявления. Полученные чеки, подтверждающие отправку, следует сохранить.

Направление заявления в суд

К заявлению прилагается квитанция об оплате госпошлины. На депозит Арбитражного суда вносится гонорар для финансового управляющего.

Подать заявление можно следующими способами:

- лично обратившись в канцелярию, где на втором экземпляре поставят штамп с датой регистрации;

- письмом по почте (следует сохранить чек, подтверждающий почтовую операцию);

- в электронном виде через сайт «Мой арбитр» — для этого нужно иметь подтвержденную учетную запись на портале «Госуслуги».

Стоимость банкротства физического лица

Цена процедуры состоит из фиксированных и договорных платежей:

- Госпошлина — 300 руб.

- Оплата работы финансового управляющего — 25 тыс. руб. за каждый этап + 7% от суммы реализуемого имущества.

В случае обращения за помощью к сторонней организации, которая возьмет на себя подготовку и сбор пакета документов, а также будет представлять интересы в суде, возникнут дополнительные расходы.

Услуги юриста или специализированной компании составят от 40 до 200 тыс. руб. Сумма зависит от сложности процесса.

При отсутствии оплаты обязательных расходов суд может прекратить производство, не признав должника банкротом. Часть уже уплаченных средств не возвращается.

Ответственность при банкротстве физических лиц

Процедура банкротства обязывает гражданина исключить незаконные действия.

Применение системы, предполагающей сомнительные операции с имуществом или предоставление фиктивной информации, могут стоить недобросовестному должнику свободы.

Подозрительные сделки

Наказание за сокрытие имущественных прав, переоформление на третьих лиц (купля-продажа, дарение), фальсификацию финансовой документации при наличии предпосылок для банкротства предполагают:

- вплоть до трех лет лишения свободы (УК РФ, ст. 195, ч. 1);

- штраф от 4 тыс. до 5 тыс. руб. (КоАП РФ ст. 14.13, ч. 1).

Сделка с предпочтением одного кредитора

При выборе приоритетов в оплате должнику может грозить:

- осуждение до одного года (УК РФ, ст. 195, ч. 2);

- штраф от 4 тыс. до 5 тыс. руб. (КоАП РФ, ст. 14.13, ч. 2).

Основания для оспаривания сделки

При банкротстве заинтересованные лица имеют право оспорить подозрительные сделки и приоритеты:

- все операции с движимым и недвижимым имуществом за последние три года до подачи заявления;

- брачный договор, содержащий условия раздела совместно нажитого имущества;

- целенаправленное предпочтение кредитора из списка при выплате долга.

Последствия банкротства физического лица

Результаты процедуры внесут изменения в последующую жизнь гражданина и затронут интересы семьи.

Негативные для должника

Последствия банкротства могут отрицательно сказаться на трудовой деятельности. Поскольку информация является публичной, статус банкрота при трудоустройстве может быть решающим, если работодатель неодобрительно отнесется к его наличию.

Важно! Работодатель не вправе отказать лицу, признанному банкротом, в трудоустройстве по причине банкротства, за исключением случаев, прямо указанных в п. 3 ст. 213.30 Закона о банкротстве. Во всех остальных случаях отказ незаконен!

Даже признав банкротство, суд может не освободить гражданина от долгов, образованных из-за его недобросовестности. Так, изначальное завышение доходов при получении кредита будет признано принятием заведомо неисполнимых обязательств, которые принесли ущерб кредитору. И такие долги придется погашать.

При отключении коммунальных услуг за неуплату получение статуса банкрота не обязывает энергоснабжающие организации бесплатно возобновить подачу воды, света или газа. Нужно будет дополнительно оплатить подключение.

Кроме того, в течение пяти лет после завершения процедуры банкротства должник при обращении за кредитом обязан будет уведомлять банк о своем банкротстве. Фактически это означает невозможность получить кредит.

Положительные для должника

Несостоятельность физического лица предусматривает и позитивные моменты:

- списание долгов по кредитам и займам;

- снятие наложенных арестов на имущество;

- приостановку исполнительного производства;

- отсутствие начислений штрафов и процентов;

- признание всех задолженностей безнадежными.

Для родственников

При банкротстве одного из супругов для погашения долговых обязательств будет реализовано совместно нажитое движимое и недвижимое имущество. Сделки, проведенные в отношении этого имущества в течение ближайших трех лет, могут быть оспорены.

О том, что является совместно нажитым имуществом супругов, узнайте из нашей статьи.

При реализации доли в праве общедолевой собственности часть недвижимости будет приобретена посторонним человеком.

Не исключена возможность признания имущества, проданного родственнику, фиктивной сделкой, которая будет аннулирована.

Списание долгов в результате банкротства физического лица

Процедура подразделяет долги, связанные с кредитами, налогами и штрафами, которые подлежат списанию, и личные, остающиеся незакрытыми после получения статуса банкрота.

Какие задолженности списываются

Согласно законодательству подлежат погашению следующие долговые обязательства:

- кредиты, займы;

- налоги;

- компенсации при ДТП;

- начисленные штрафы, проценты, пени за несвоевременность оплаты;

- требования по распискам.

Какие долги нельзя списать

Статья 123.28 Закона о банкротстве выделяет обязательства, которые остаются у должника в дальнейшем:

- текущие платежи, возникшие после подачи заявления;

- личные: алименты, возмещение морального и физического ущерба, повлекшего причинение вреда жизни и здоровью, имуществу;

- задолженности по зарплате, если должник занимается предпринимательской деятельностью;

- субсидиарная ответственность, возникшая по долгам предприятия, если банкрот — учредитель или руководитель компании.

Что могут забрать у банкрота, а что нет

Неминуемым последствием является реализация движимого и недвижимого имущества должника.

Имущество, включенное в конкурсную массу, т. е. подлежащее изъятию:

- объекты недвижимости — квартира, в т. ч. право требования по договору ДДУ, дом, гараж, дача, земельный участок;

- транспортные средства;

- крупная техника — катера, яхты, квадроциклы;

- бытовая техника — телевизоры, холодильники, стиральные машины;

- предметы роскоши — драгоценности, антиквариат, картины;

- денежные средства на расчетных счетах и дебетовых картах;

- акции и ценные бумаги.

Имущество, не подлежащее взысканию:

- единственное жилье, приобретенное за счет личных средств, полученное в дар или по наследству, приобретенное с помощью ипотеки, которая была погашена до подачи заявления о банкротстве;

- предметы для дома, еда, одежда, обувь;

- имущество, необходимое для профессиональной деятельности должника;

- домашние животные;

- прожиточный минимум на должника и иждивенцев;

- имущество инвалида, необходимое для передвижения;

- награды, призы;

- пенсии и пособия по инвалидности, военные, на ребенка.

В случае если ипотечная квартира или дом являются единственным жильем, но денежные средства за них выплачены не в полном объеме, в период банкротства они попадают в конкурсную массу и будут проданы с торгов.

Как не потерять имущество и деньги

Чтобы исключить изъятие не принадлежащих должнику вещей и денежных средств, необходимо подтверждение их принадлежности. Дл этого понадобятся договоры купли-продажи, товарные чеки, накладные на имя владельца, непричастного к долговым обязательствам.

Реализация имущества супруга или супруги

Совместно нажитое в браке имущество подлежит изъятию и реализации. Но, поскольку это общая совместная собственность, супругу, не являющемуся должником, нужно обратиться с требованием о выделении своей доли из общего имущества.

Если это технически невозможно либо имеются возражения должника, кредитор может требовать продажи этой доли по рыночной стоимости супруге (супругу) должника. При отказе, например, из-за отсутствия денежных средств на выкуп, доля будет продана с торгов постороннему человеку. Вырученные средства поступят кредитору в счет погашения долга.

Этапы процедуры банкротства физического лица

Если требования кредиторов обеспечены залогом либо должник официально трудоустроен, суд может принять решение по реструктуризации долговых обязательств или мировое соглашение сторон.

Реструктуризация долгов

Если должник имеет постоянный доход, не привлекался к ответственности за экономические преступления, регулярно оплачивает обязательные платежи, допустима реструктуризация долга.

План согласуется кредиторами и утверждается судом. Составляется график погашения сроком на три года. При этом уменьшается ставка процентов по кредитам, не применяются штрафные санкции.

Ипотеку и автокредиты погашают за счет продажи имущества, являющегося залогом данных банковских продуктов.

В случае своевременного погашения путем реструктуризации гражданин не получает статуса банкрота. По факту завершения в течение пяти лет ему необходимо уведомлять об этом кредитные организации (при обращении).

Реализация имущества должника

В случае нарушения плана реструктуризации долга или мирового соглашения вводится процедура реализации имущества. На этом этапе контроль и совершение сделок берет на себя финансовый управляющий, совершая все действия от имени должника.

Мировое соглашение

При рассмотрении дела о банкротстве стороны могут прийти к мировому соглашению, где будут указаны суммы долговых обязательств и график погашения. Документ вступает в силу с момента утверждения судебным органом, и процесс банкротства прекращается.

В случае если гражданин нарушает договоренности, кредиторы обращаются в суд с просьбой о возобновлении дела, на основании чего нарушитель будет признан банкротом с соответствующими последствиями.

Завершение процедуры

После расчетов с кредиторами суд выносит определение о погашении задолженности, а также о признании оставшейся задолженности безнадежной и объявляет должника банкротом.

Преимущества и недостатки

Минусы процедуры:

- длительность судебного производства;

- дорогие услуги юриста и управляющего;

- запрет на подачу заявления о новой процедуре банкротства в течение пяти лет;

- запрет на работу в государственном или коммерческом кредитном учреждении на руководящей должности сроком десять лет;

- запрет на ведение предпринимательской деятельности, руководство ООО, ОАО и другой формой юридического образования в течение трех лет;

- продажа залогового имущества по цене ниже рыночной;

- невозможность кредитования в течение пяти лет.

Основные плюсы процедуры — аннулирование всех кредиторских требований, которые остались после реализации имущества:

- требования предъявляются только в рамках банкротства;

- прекращение начисления неустоек и процентов;

- завершение действий на основании исполнительных листов;

- улучшение плохой кредитной истории.

Рекомендации по выбору юридической компании

Банкротство граждан связано с реструктуризацией долгов либо освобождением от неподъемных платежей.

При выборе юридической компании следует учесть, что оплата услуг происходит не за сбор документов, а за достижение положительного результата. Не стоит обращаться к начинающему специалисту, т. к. процедура предполагает наличие подводных камней, о которых он может не знать.

Поскольку некоторые нюансы процесса напрямую не зависят от юриста, то главным критерием будет его опыт и правильная оценка всех обстоятельств должника. На основании объективных данных он оценивает шансы на принятие судом решения в пользу клиента.

Особенности упрощенной процедуры

Сегодня парламент рассматривает законопроект, который предполагает упрощение процедуры банкротства и снижение затрат должника. Речь идет о внедрении внесудебного способа признания несостоятельности должника, а также возможности самостоятельно реализовать имущество для погашения задолженности.

Условия применения

Согласно законопроекту, для применения упрощенной процедуры необходимо соответствие основным параметрам:

- размер долга от 50 до 700 тыс. руб.;

- в течение полугода до подачи заявления возникло не более четверти новых долговых обязательств от ранее полученной по другим кредитным договорам суммы;

- не более 10 незакрытых кредитов;

- максимальная стоимость имущества — 500 тыс. руб. без учета стоимости единственного жилья;

- отсутствует непогашенная судимость за экономические преступления.

Инициирование процедуры кредитором допускается при просрочке в три месяца и сумме долга от 500 тыс. до 700 тыс. руб.

Стоимость

Расходы при упрощенной процедуре планируются в рамках 7-9 тыс. руб.

Когда вступит в силу

Данный вид списания долга может быть утвержден и вступит в силу не ранее 3-го квартала 2020 года.

Планируется, что принимать заявления будут многофункциональные центры.

Причины отказа в банкротстве физических лиц

Невыполнение ряда действий может послужить основанием для отказа:

- не назначен финансовый управляющий;

- собран неполный пакет документов;

- не внесен гонорар на депозит арбитражного суда;

- отсутствует обоснование для подачи заявления.

Отзывы о процедуре

Татьяна, 31 год, Курск

Взяла несколько займов МФО, не заметив, что долг перевалил за 300 тыс. руб. Начали осаждать коллекторы. Посоветовалась со знакомым юристом и с его помощью подала на банкротство. Через три месяца я больше не должник.

Максим, 35 лет, Орел

Был оформлен кредит на 500 тыс. и карта на 230 тыс. Попал под сокращение. На картах минусы. Занять деньги не получилось. Накопились долги. Прочитал отзывы и нашел подающий надежду способ. С помощью компании по банкротству подал заявление. Месяца через два нашел нормальную работу. Удалось договориться и подписать мировое соглашение.

***

Банкротство гражданина — трудоемкий, но порой единственный способ избавиться от безнадежных долгов. Но прежде чем обращаться в суд, стоит тщательно взвесить все за и против — у процедуры есть не только позитивные, но и негативные последствия.

Больше полезной информации по теме — в рубрике «Банкротство».