Записка-расчет при увольнении необходима для того, чтобы правильно рассчитать оставшиеся к выплате деньги увольняющемуся работнику. Ниже размещен пошаговый образец заполнения записки-расчета при увольнении и комментарии по составлению документа.

Какие могут быть последствия, если неправильно составлена справка (форма Т-61)? Где можно скачать бланк?

Исходя из ст. 84.1 Трудового кодекса РФ (далее — ТК РФ), работодатель обязан произвести все окончательные выплаты увольняющемуся работнику в день увольнения. Для этого сотрудники организации готовят записку-расчет при увольнении. По сути, этот документ представляет собой справку обо всех выплатах, причитающихся сотруднику.

|

| Скачать форму записки-расчета |

ОБРАТИТЕ ВНИМАНИЕ! Сроки и порядок изготовления справки не регламентированы, однако составлять ее следует заранее, чтобы успеть осуществить расчеты до даты увольнения.

Форма № Т-61 утверждена постановлением Госкомстата РФ от 05.01.2004 № 1. Однако она носит рекомендательный характер, поэтому предприятие имеет право разработать свой образец записки-расчета при увольнении.

Допущение ошибок при исчислении может нарушить права работника, ведь записка-расчет при увольнении является документом — основанием для окончательного расчета. В соответствии со ст. 5.27 Кодекса РФ об административных правонарушениях несоблюдение норм трудового права наказывается штрафом от 1 000 до 50 000 руб. — в зависимости от статуса виновного лица.

Ниже можно бесплатно скачать записку-расчет при увольнении (незаполненный бланк), а затем заполнить документ, руководствуясь дальнейшими рекомендациями.

Как заполнить первую сторону справки?

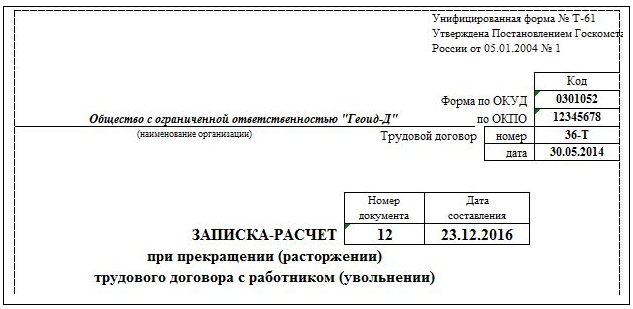

Сначала следует указать:

- наименование организации;

- ее код по ОКПО (приказ Росстата от 06.04.2012 № 107);

- номер формы по ОКУД (постановление Госстандарта от 30.12.1993 № 299);

- номер и дату трудового договора;

- номер и дату записки.

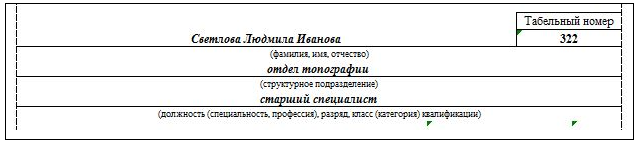

Далее вносится информация о работнике: его табельный номер, структурное подразделение (при наличии), должность.

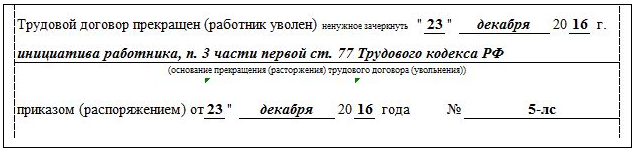

В следующей части записки-расчета при увольнении подробно излагается информация о прекращении трудовых отношений: дата, основания и данные распорядительного документа (приказа).

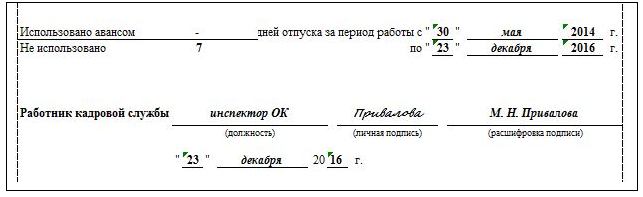

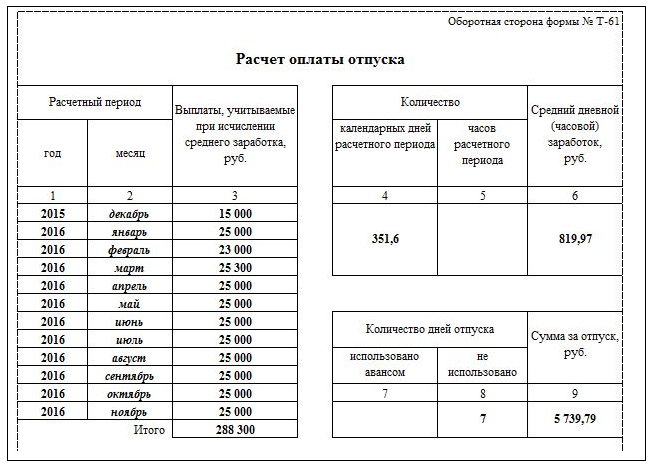

И наконец, указывается количество отпускных дней — не использованных или использованных авансом. Эти данные исчисляются за весь период работы. За неиспользованные дни в дальнейшем бухгалтерия начислит компенсацию. За перерасход будет произведен вычет из причитающихся сотруднику денег.

Первая страница заверяется подписью кадровика, и документ передается в бухгалтерию.

Порядок заполнения второй страницы справки

Начнем с расчета оплаты отпуска. Для этого в гр. 1, 2, 3 вносится фактическая информация за последние 12 месяцев до месяца увольнения. При указании сумм ежемесячных выплат следует ориентироваться на пп. 2, 3 постановления Правительства РФ от 24.12.2007 № 922. Так, например, материальная помощь, оплата обучения и другие нетрудовые платежи не учитываются при расчетах.

В столбце 4 указываем количество календарных дней за год. При этом следует учитывать, что за количество дней в одном месяце принимается среднее число 29,3 (ч. 4 ст. 139 ТК РФ). Если учет рабочего времени идет в часах, то в столбце 5 прописывается общее за год количество часов.

В гр. 6 пишем рассчитанную по формуле (гр. 3 / гр. 4 или гр. 3 / 12 / 29,3) среднюю дневную (или часовую) зарплату. И уже эту сумму умножаем на количество использованных сверх размера отпуска или неиспользованных отпускных дней, чтобы узнать размер компенсации или вычета за отпуск.

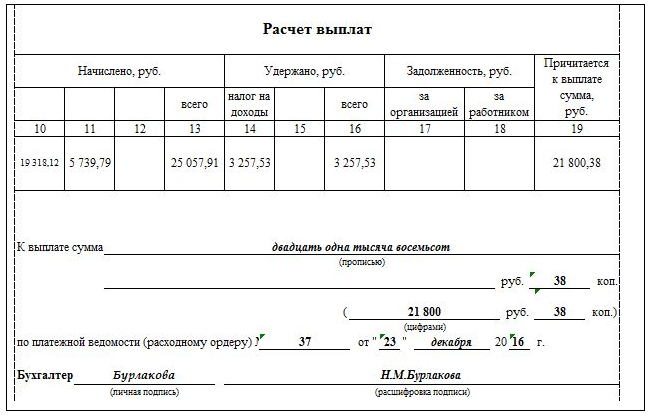

Теперь можем приступить к расчету окончательных выплат:

- гр. 10 — зарплата за отработанные дни в месяц увольнения;

- гр. 11, 12 (без разницы) — сумма за отпуск (из гр. 9) и другие начисления;

- гр. 13 — общий итог гр. 10, 11, 12;

- гр. 14 — НДФЛ;

- гр. 15 — иные удержания;

- гр. 16 — итоговая сумма гр. 14, 15;

- гр. 17, 18 — суммы задолженностей;

- гр. 19 — оставшаяся от начисленного сумма после вычитания/прибавления всех удержаний и задолженностей.

Итоговую сумму прописывают ниже и указывают данные ведомости или иного платежного документа, по которому произведен окончательный расчет с работником. Так же, как и первая, вторая страница заверяется подписью, но уже бухгалтера.

Итак, справка-расчет при увольнении является внутренним документом организации и не выдается на руки работнику. После использования она хранится и в бухгалтерских, и в кадровых документах, поэтому лучше делать ее в 2 экземплярах. Заполняют записку-расчет при увольнении 2 специалиста:

- лицевую сторону — кадровик;

- обратную сторону — бухгалтер.

Изготовляется записка-расчет при увольнении либо вручную, либо с помощью специальных кадровых/бухгалтерских программ, где данные вставляются автоматически.