Способы признания доходов и расходов

Практически любая организация обязана вести два учета:

- бухгалтерский — для достоверного отражения хозяйственной деятельности, анализа финансового состояния предприятия, составления отчетности;

- налоговый — для корректного расчета налога на прибыль или налога, уплачиваемого в связи с применением какого-либо специального режима налогообложения.

Индивидуальные предприниматели освобождены от бухгалтерского учета, но многие из них его ведут, чтобы оценить деятельность, проанализировать эффективность продаж.

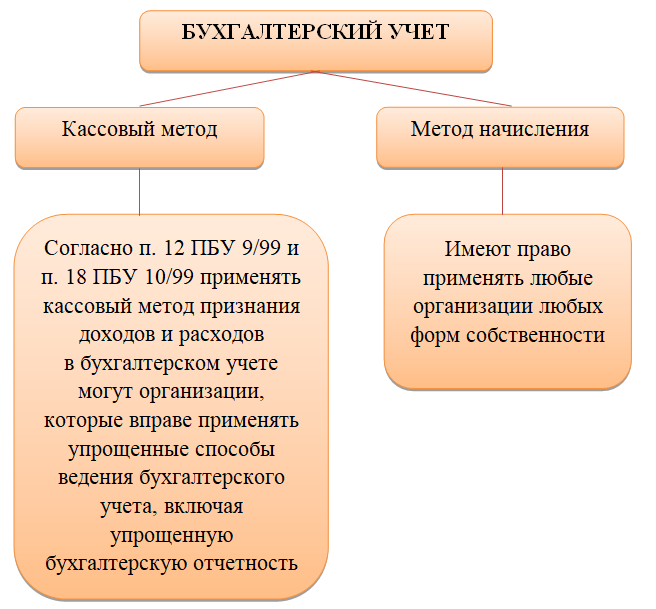

Существует два метода, с помощью которых отражают доходы и расходы как в бухгалтерском, так и в налоговом учете.

Однако для применения указанных методов существуют определенные ограничения.

Сферы применения кассового метода и метода начисления

При этом доходы и расходы могут быть признаны таковыми в бухгалтерском учете только при соблюдении следующих условий, что относится как к методу начисления, так и к кассовому.

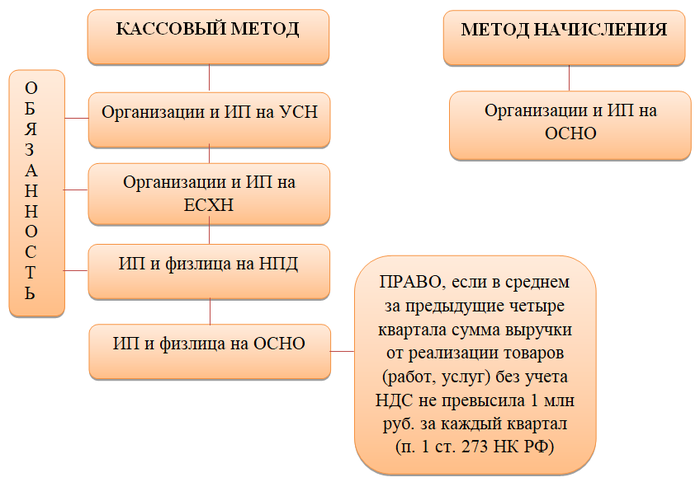

Рассмотрим возможности применения того или иного метода признания доходов и расходов в налоговом учете. На данный момент в России существуют следующие режимы налогообложения:

Расчет налога при ПСН не зависит от произведенных расходов и полученных доходов, так как в данном случае налог — величина постоянная, зависящая от иных факторов. Таким образом, при применении этого режима налогообложения не приходится говорить о кассовом методе или методе начисления - как при УСН, ОСНО, ЕСХН или НПД.

Ограничения на применение кассового метода или метода начисления в 2021 году при УСН, ОСНО, ЕСХН и НПД отразим на схеме:

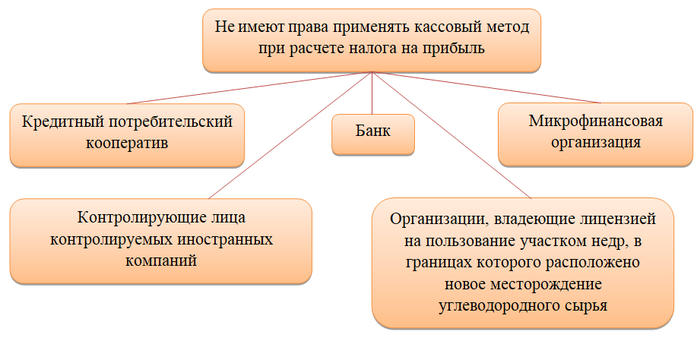

Не имеют права применять кассовый метод при расчете налога на прибыль (п. 1 ст. 273 НК РФ):

Итак, подведем итоги:

- использовать кассовый метод в бухучете могут те, кто имеет право на применение упрощенных способов ведения бухгалтерии;

- применять кассовый метод при расчете налога при работе на УСН, ЕСХН, НПД — обязанность налогоплательщика,

- применять кассовый метод при ОСНО можно при соблюдении определенных условий.

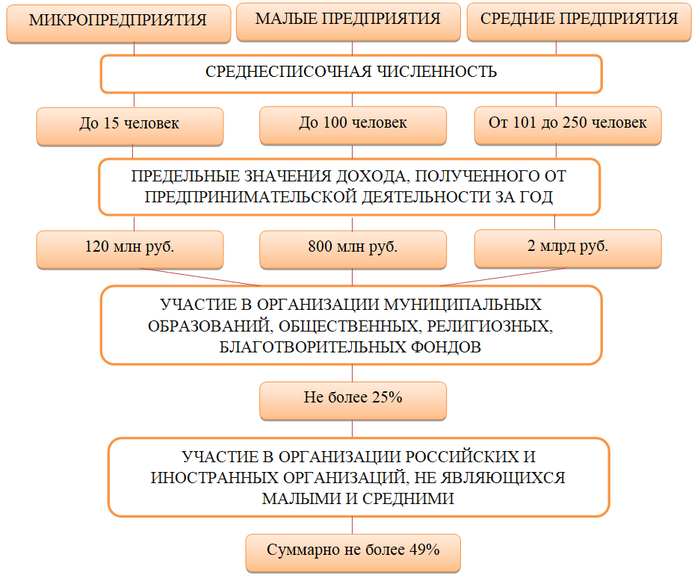

Очевидно, что организации на УСН зачастую относятся к субъектам малого предпринимательства, критерии которого определены законом «О развитии малого и среднего предпринимательства в РФ» от 24.07.2007 № 209-ФЗ.

Подробнее читайте в статье «Субъекты малого и среднего предпринимательства».

Сближение налогового и бухгалтерского учета при УСН

Таким образом, организации, применяющие УСН, в подавляющем большинстве имеют право на упрощенные способы ведения бухучета, один из которых — кассовый метод. Также напомним, что при УСН кассовый метод подсчета упрощенного налога обязателен. Следовательно, использование кассового метода при УСН «доходы», равно как и кассового метода при УСН «доходы минус расходы» позволит сблизить бухгалтерский и налоговый учет, что упростит бухгалтерию хозяйствующего субъекта.

Рассмотрим способы отражения хозяйственных операций кассовым методом в налоговом и бухучете при УСН и выясним, действительно ли применение в бухучете кассового метода, а не метода начисления при УСН «доходы» или УСН «доходы минус расходы» позволяет организации упростить учет операций.

Отражение доходов при кассовом методе

Проанализируем процесс отражения доходов в бухгалтерском учете при кассовом методе и сравним с отражением доходов при УСН.

Итак, кассовый метод и в налоговом, и в бухучете предполагает отражение дохода в момент поступления денежных средств на расчетный счет, в кассу предприятия или же в момент погашения задолженности иным способом.

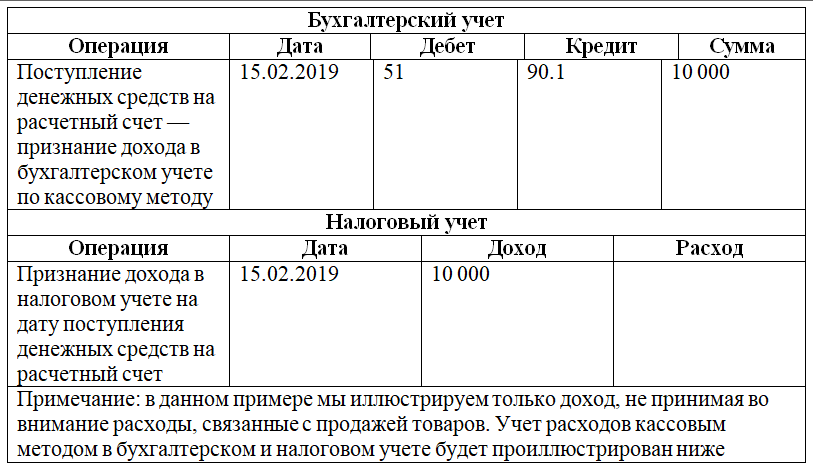

Пример 1

Пусть ООО «Принцип» отгрузило товары ООО «Квадрат» 11.02.2019 на сумму 10 000 руб. ООО «Квадрат» оплатило товары 15.02.2019 в полном размере. На 15.02.2019 бухгалтер ООО «Принцип» делает следующие операции:

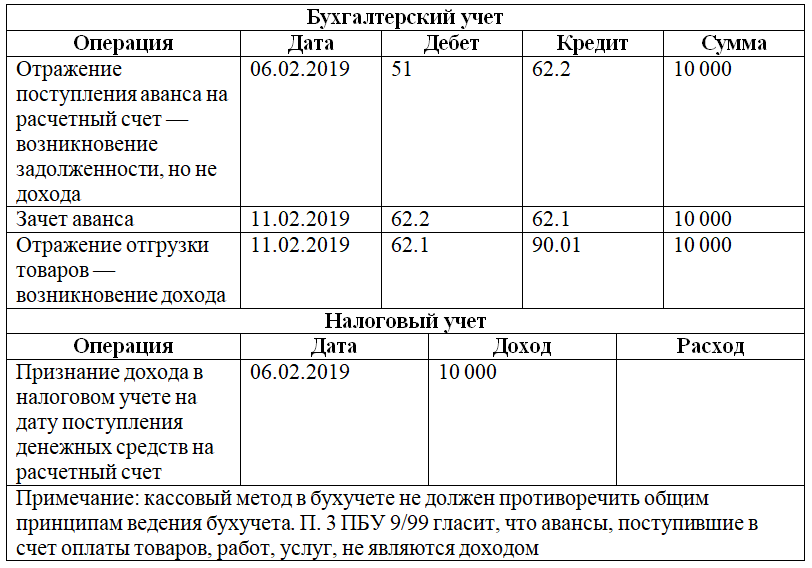

Пример 2

Пусть при вводных из примера 1 ООО «Квадрат» оплатило товары авансом — в сумме 10 000 руб. 06.02.2019. Проводки у ООО «Принцип» будут такими:

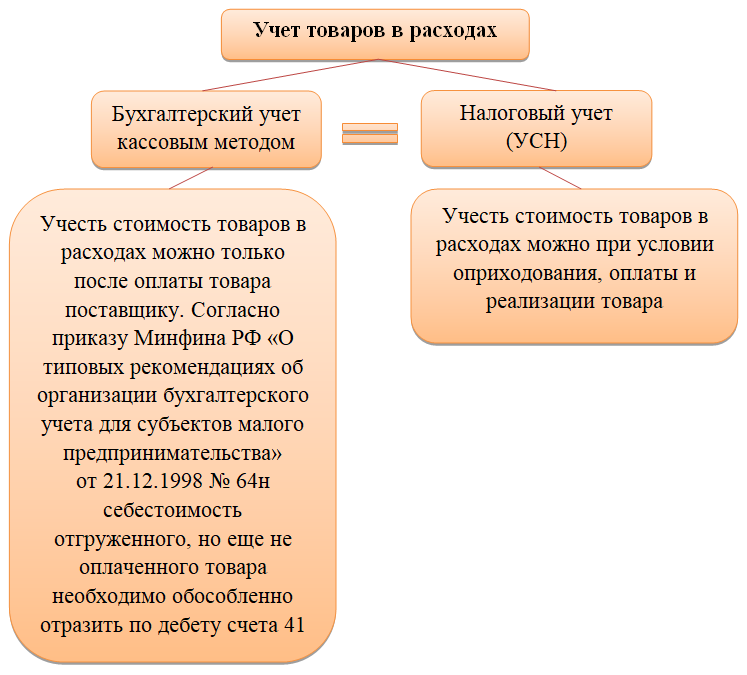

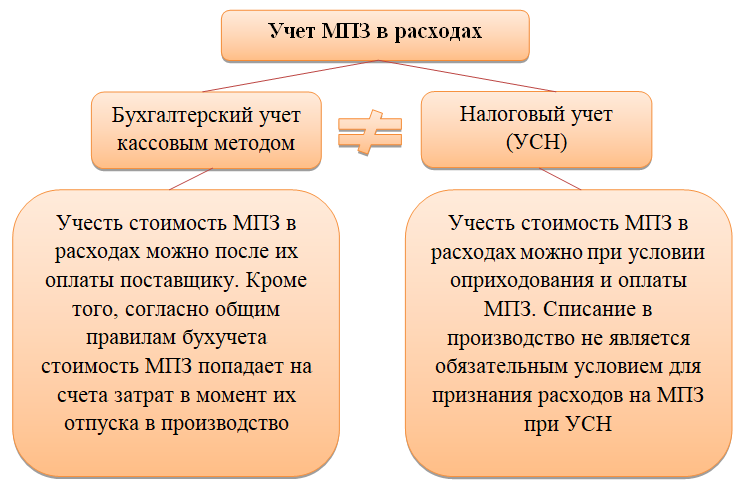

Расходы кассовым методом в бухучете при УСН «доходы минус расходы»

Как отражаются некоторые виды расходов в бухучете кассовым методом и в целях исчисления упрощенного налога?

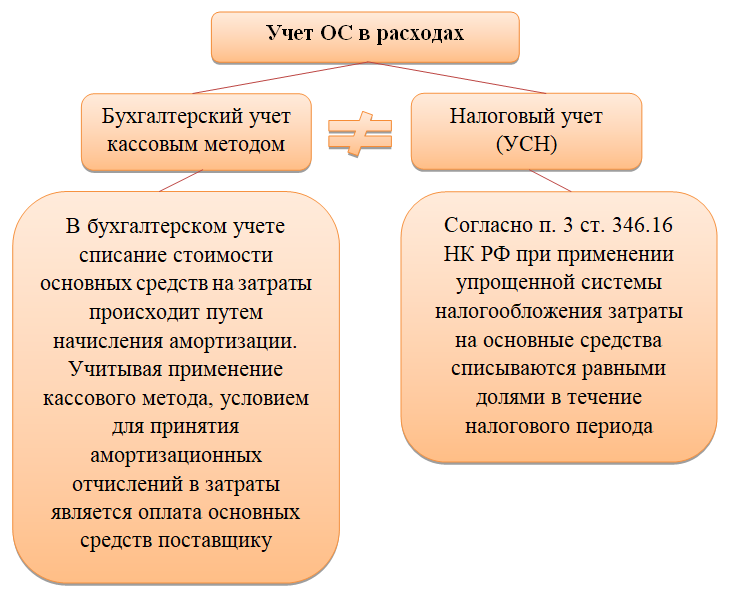

Главное отличие: в бухгалтерском учете принимаются все расходы, соответствующим образом понесенные, принятые и оплаченные, а в целях расчета налога при УСН — только указанные в закрытом перечне. Кроме того, при УСН «доходы» расходы не учитываются вовсе.

О том, какие траты можно отнести к расходам на УСН, читайте в нашей статье.

Что касается авансов, выданных в счет будущих поставок товара, оказания услуг, выполнения работ, они не относятся к расходам в бухгалтерском учете по п. 3 ПБУ 10/99. Аналогичная ситуация — в налоговом учете: аванс нельзя признать в расходах до того, как товары или услуги будут приняты.

Сравним бухгалтерский и налоговый учет при отражении расходов по некоторым позициям:

- товар;

- материально-производственные запасы;

- основные средства;

- заработная плата.

Анализ целесообразности применения кассового метода бухучета упрощенцами

Предположение, что ведение бухучета кассовым методом позволит упрощенцам сблизить два вида учета, дало следующие результаты:

- По доходам полной аналогии быть не может, так как учет авансов происходит по-разному.

- В отношении расходов все зависит от их вида. Некоторые затраты учитываются идентичными способами, но есть виды затрат, учет которых происходит разными способами.

Стоит рассмотреть недостатки кассового метода при ведении бухучета:

- при учете доходов кассовым методом в бухучете отсутствуют сведения о дебиторской задолженности;

- необходим дополнительный учет товаров и МПЗ, которые отгружены, но затраты на них не могут быть признаны в расходах в силу того, что они еще не оплачены;

- отчетность, касающаяся расчетов с персоналом (6-НДФЛ, расчет по страховым взносам), составляется в отношении начисленных сотрудникам выплат и страховых взносов, а не уплаченных.

Учитывая вышеизложенное, можно сделать вывод, что ведение бухучета кассовым методом при применении УСН не представляется разумным решением.

***

Малым предприятиям, применяющим упрощенную систему налогообложения, позволено вести бухгалтерский учет упрощенным способом. Одним из упрощенных методов является ведение бухучета кассовым методом — отражение доходов и расходов в момент поступления или выбытия денежных средств. Таким же методом упрощенцы рассчитывают свой налог. Однако при учете некоторых доходов или расходов сохраняются разные методы для бухучета и УСН, поэтому сблизить эти два вида учета не получится. Кроме того, бухучет кассовым методом имеет свои недостатки, не связанные с УСН.

***

Еще больше материалов по теме — в рубрике «УСН».