Кто заполняет платежки по транспортному налогу

Транспортный налог и авансовые платежии по нему должны уплачивать самостоятельно только юридические лица (п. 1 ст. 362 НК РФ). С отчетной кампании за 2020 год отчетность по транспортному налогу отменена. Но размер платежей по-прежнему нужно определять самим. Из инспекции будут приходить сообщения об исчисленной сумме налога, но срок их отправки может составить 6 месяцев после срока уплаты. Для более оперативной сверки можно запросить в налоговой сведения из реестра налогоплательщиков (там будут указаны данные об имуществе). Срок уплаты налога так же изменился. Теперь налог за 2020 год нужно уплатить не позднее 01.03.2021 года.

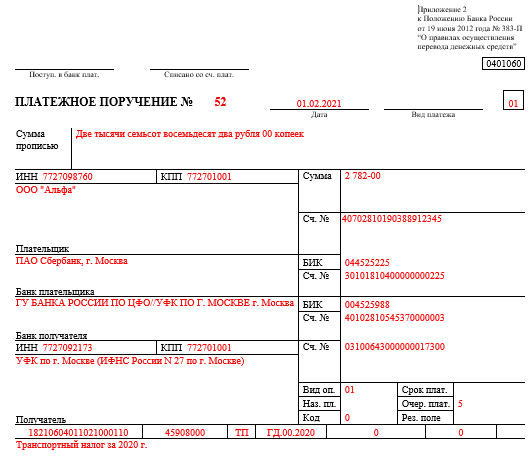

Перечисляется налог с использованием платежки по форме, установленной положением Банка России от 19.06.2012 № 383-П.

Обратите внимание! С 2021 года изменились реквизиты для перечисления налогов. Как именно, читайте здесь.

Физлица и ИП уплачивают налог в соответствии с уведомлениями из ФНС (п. 3 ст. 363 НК РФ). К ним прикладываются квитанции, в которых отражены все реквизиты, необходимые для проведения платежа по налогу в бюджет. Все, что нужно плательщику, — предъявить такую квитанцию в кассу банка и осуществить платеж.

ИП вправе использовать для уплаты налога на транспортное средство (ТС) свой расчетный счет, и в этом случае он, так же как и юрлицо, будет задействовать форму платежного поручения по форме из положения № 383-П.

Отметим, что даже при задействовании плательщиком вспомогательных интерфейсов личного кабинета, банк, в котором открыт расчетный счет, проводит платеж по форме, установленной положением № 383-П.

Возможен также вариант (далее мы изучим его подробнее), при котором налог на ТС за фирму будет уплачивать иное лицо, как и заполнять платежку.

При заполнении документа, о котором идет речь, важно не совершать критичных ошибок. Так, реквизиты банка-получателя (поле 13) и счета получателя (поле 104) следует обязательно указывать корректно, иначе платеж не будет переведен Федеральным казначейством в ФНС и возникнет недоимка (подп. 4 п. 4 ст. 45 НК РФ).

Заполнение платежки по транспортному налогу: критичные ошибки

Установление указанных реквизитов — в полях 13 и 104 — осуществляется исходя из того, в какое территориальное подразделение ФНС платится налог. Выбирается то, которое администрирует муниципалитет, где располагается транспортное средство фирмы (п. 1 ст. 363 НК РФ).

Например, если место расположения ТС — территория Нижнего Новгорода, то в реквизите 13 будет указано Волго-Вятское ГУ Банка России, а в реквизите 104 — счет 40101810400000010002. Налогоплательщики Казани указывают другое наименование банка получателя (Отделение-НБ Республики Татарстан), и другой счет (40101810800000010001).

Местом расположения ТС может быть (п. 5 ст. 83 НК РФ):

- место проведения регистрации ТС, если налог платится за водное судно (любое, кроме маломерного);

- место расположения фирмы, если ТС представлено воздушным судном;

- место расположения организации или ее филиала, если ТС представлено любым другим объектом, который облагается налогом.

Очевидно, что если у фирмы несколько транспортных средств, которые расположены в разных муниципалитетах, то платежек придется составлять несколько. Но если все ТС находятся на территории, администрируемой одной ФНС, то с помощью одной платежки можно заплатить налог на все транспортные средства.

Корректное заполнение реквизитов в полях 13 и 104 — важнейшее, но не единственное условие проведения платежа в бюджет. Налогоплательщику полезно будет обратить внимание на ряд прочих нюансов подготовки платежного поручения. Изучим их, а также ознакомимся с составленным для плательщиков транспортного налога образцом платежки 2020-2021 годов.

Заполнение платежки: указываем корректный КБК

В числе важнейших моментов — указание корректного КБК. В 2021 году по налогу, о котором идет речь, установлены следующие коды:

- 18210604011021000110 (при уплате налога в срок, а также основной его части при просрочке);

- 18210604011022100110 (при уплате пеней);

- 18210604011023000110 (при уплате штрафов).

Указание неверного КБК не приведет к тому, что ФНС откажется признавать налог уплаченным (письмо Минфина России от 19.01.2017 № 03-02-07/1/2145). Но при такой ошибке в платежке уплаченная сумма попадет в невыясненные платежи и налогоплательщику придется направлять налоговикам уточнения по данной сумме.

Образец заявления на уточнение КБК приведен в другой нашей статье.

Уплата налога на ТС сторонним лицом: нюансы

Если за фирму-налогоплательщика налог платит кто-либо другой (это может быть любое стороннее физическое или юридическое лицо), то в платежке отражаются:

- в поле 8 («Плательщик») — Ф. И. О. гражданина или наименование организации, которые фактически производят платеж;

- в графе 24 («Назначение платежа») — ИНН и КПП организации, за которую платится транспортный налог;

- в поле 101 («Статус плательщика») — код статуса плательщика (в данном случае указывается статус «Организация» с кодом 01).

В остальном платежка заполняется так, как если бы налог платила сама фирма.

Нужно иметь в виду, что лицо, уплатившее налог на ТС за фирму, не вправе требовать возврата перечисленных в бюджет денежных средств (п. 1 ст. 45 НК РФ).

Скачать образец платежного поручения в К+

***

При заполнении платежки по налогу на ТС важно правильно определить месторасположение транспортного средства. Исходя из него, установить то, в какую ФНС адресуется платеж и, соответственно, определить наименование обслуживающего налоговиков банка и номер счета получателя платежа. Уплата транспортного налога за фирму другим лицом имеет особенности в части отражения сведений в полях 8, 24 и 101 платежки.

Больше информации по теме — в рубрике «Транспортный налог».