Заполнение раздела 3 расчета по страховым взносам

Расчет по страховым взносам плательщики представляют в налоговый орган с 2017 года. Именно он курирует платежи по обязательному пенсионному, медицинскому и социальному страхованию. Раздел 3 единого расчета по взносам содержит данные персонифицированного учета. В свою очередь, налоговики передают их в Пенсионный фонд. От правильного оформления этих сведений зависит, как лягут данные на лицевых счетах физлиц в фонде.

Форма расчета утверждена приказом ФНС РФ от 18.09.2019 № ММВ-7-11/470@.

ВАЖНО! С отчетности за 2020 год расчет по страх.взносам оформляйте на бланке, утв. приказом ФНС России от 18.09.2019 № ММВ-7-11/470@. Подробнее о новшествах читайте в нашем обзоре.

Персонифицированные сведения раздела 3 состоят из двух блоков.

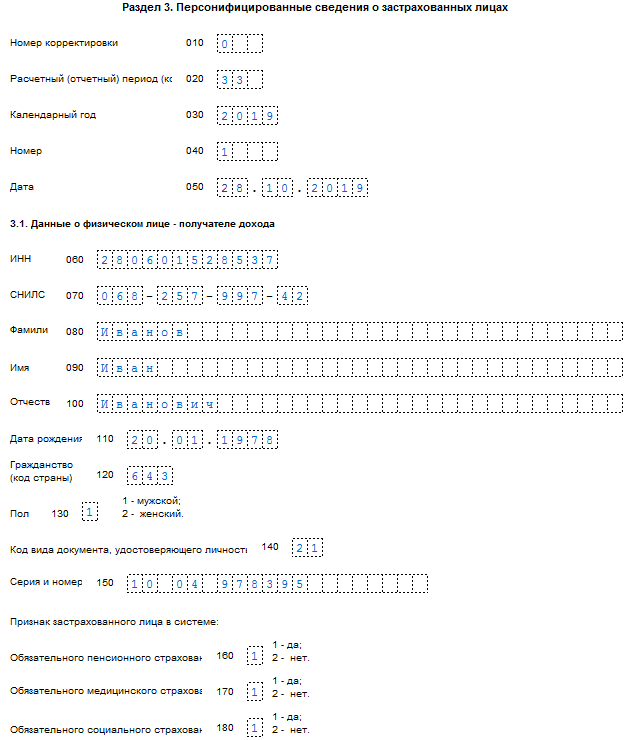

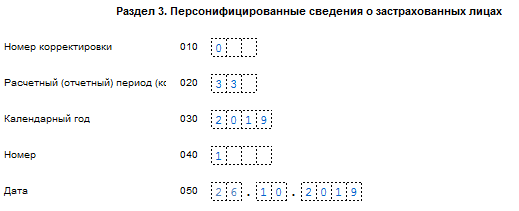

Первый несет информацию об отчетности: говорит о виде расчета (первичный он или корректировка) и периоде сдачи, отражает номер сведений каждого сотрудника и дату представления отчетности. Эта часть раздела содержит личные и паспортные данные работников (подраздел 3.1).

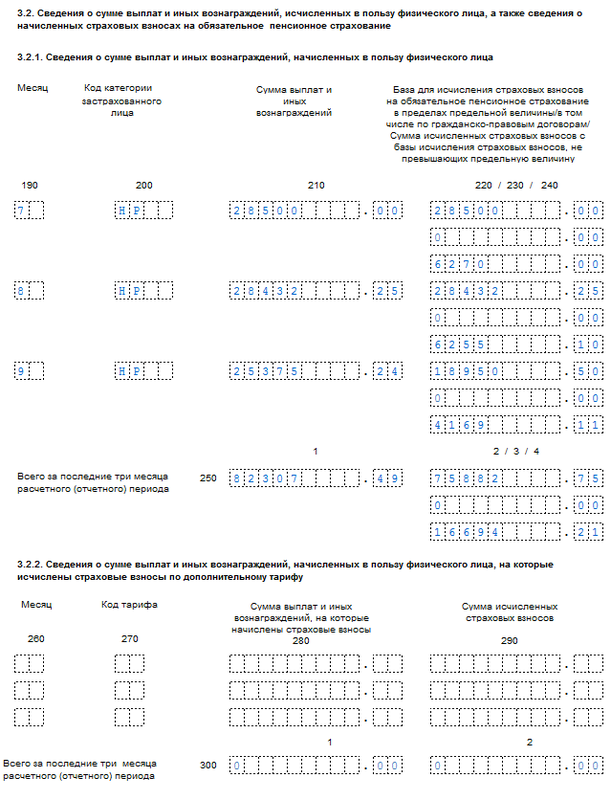

Второй блок состоит из двух подразделов. Первый, за номером 3.2.1, отражает сведения о начисленных выплатах за последние три месяца, а также суммы страховых взносов по пенсионному страхованию. Второй подраздел, за номером 3.2.2, заполняют в случае начисления взносов по дополнительному тарифу. При заполнении раздела 3 расчета по страховым взносам следует уделить большое внимание верному отражению персональных данных.

Даже если ошибиться в одной букве Ф. И. О. работника, необходимо будет представить уточненный расчет. Рассмотрим как заполнить уточненку в случае, если допустили ошибку в разд.3.

Показатели раздела 3 единого расчета по взносам при ГПД

Раздел 3 заполняйте персонифицированными сведениями и в отношении физлиц, работавших в отчетном периоде по договору гражданско-правового характера (ГПХ).

Порядок заполнения раздела 3 по физлицам, работающим по договору ГПХ несколько отличается от привычного.

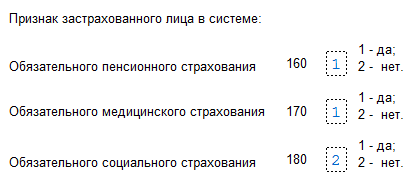

На доходы физлица, выполняющего работы по договору ГПХ, не начисляются соцвзносы на временную нетрудоспособность и в связи с материнством (ВНИМ), за исключением случаев, когда обязательства по социальному страхованию прописаны в договоре. Значит, признак лица в системе страхования по строке 180 указываем 2.

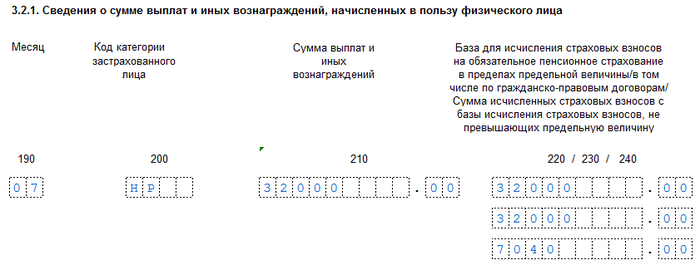

Также не забываем заполнять строку 230 в подразделе 3.2.1.

Рассмотрим порядок заполнения раздела 3 на работника по гражданско-правовому договору.

Корректировка раздела 3 и ее особенности

Оформление корректировки раздела 3 расчета по страховым взносам зависит от того, в каком подразделе допущена ошибка. Налоговый орган представил пояснения в письме от 28.06.2017 № БС-4-11/12446@. Рассмотрим варианты заполнения:

- Ошибка в индивидуальных сведениях работника в подразделе 3.1.

Необходимо обнулить сведения. Создаем корректировку раздела 3 расчета, где данные раздела 1 оставляем без изменений. В разделе 3 работаем только с данными того сотрудника, у которого есть ошибки.

Итак, редактируем сведения, которые были отражены в расчете. Для этого информацию в подразделе 3.1 оставляем прежней, а в подразделе 3.2 в строках 190–300 ставим 0. Создаем новый блок сведений по данному сотруднику, где в строке 010 ставим номер корректировки — 1. В подраздел 3.1 вносим верные данные о сотруднике. В подраздел 3.2 вносим аналогичную информацию с первичного отчета. Скачать образец заполнения корректировочного раздела 3

Скачать образец заполнения корректировочного раздела 3 - Ошибка в подразделе 3.2.

Если забыли внести сведения о сотруднике. В этом случае корректировка раздела 3 расчета по страховым взносам заключается в добавлении данных по новому работнику и изменении показателей раздела 1.

Если отразили лишних сотрудников. Тогда в уточненном расчете в разделе 3 указываем сведения по этим сотрудникам, а в строках 190–300 подраздела 3.2 во всех знакоместах ставим 0. Также проводим корректировку раздела 1.

Если нужно просто внести изменения в показатели подраздела, меняем сведения и по необходимости редактируем раздел 1.

Расчет по взносам без сведений из раздела 3

Если учреждение не ведет хозяйственную деятельность и наемных работников нет (только учредитель), за ним сохраняется обязанность предоставлять расчет (письмо ФНС от 12.04.2017 № БС-4-11/6940@). В этом случае показатели выплат в пользу физических лиц принимают значение 0, а количество застрахованных лиц — значение 1. Заполнить необходимо раздел 1, приложения 1 и 2 расчета. Также отразить персональные данные учредителя в разделе 3, без заполнения подраздела 3.2.

Перечень документов при увольнении работника

Наряду с привычными документами, которые сотрудник получает в день увольнения, организация обязана предоставить информацию персонифицированного учета. Это отражено в абз. 2 п. 4 ст. 11 закона 27-ФЗ (ред. от 29.07.2018). Далее более подробно о документах:

- Выписка сведений из формы СЗВ-СТАЖ.

Информацию из СЗВ-СТАЖ по конкретному сотруднику необходимо предоставлять с 2017 года. Выписка должна содержать персональные сведения только увольняющегося сотрудника. Датировать документ надо датой увольнения. - Выписка из формы СЗВ-М.

Предоставлять копии СВЗ-М, которые содержат информацию обо всех сотрудниках, нельзя. Это прямое нарушение требований о защите персональных данных. Необходимо сгруппировать сведения в выписку по форме СЗВ-М. Оформить ее нужно в последний рабочий день работника. - Копии раздела 3.

Сведения раздела 3 расчета при увольнении сотрудника можно скопировать из уже сданной отчетности.

Выдавать ли копию раздела 3 расчета по страховым взносам работнику при увольнении

Актуальная в 2021 году форма РСВ вступила в действие с 1 января 2021 года. Значит, с этого времени нужно предоставлять копии раздела 3 расчета по страховым взносам своим сотрудникам. Обязанности работодателя по этому вопросу отражены в п. 4 ст. 11 закона «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования» от 01.04.1996 № 27-ФЗ (ред. от 29.07.2018).

Данная процедура носит заявительный характер. Сотрудник может обратиться в бухгалтерию с просьбой предоставить сведения раздела 3. По сданным расчетам оформляем копии по этому работнику. Если расчет представляем в электронном виде, достаточно его распечатать.

Как быть при обращении в середине квартала? В этом случае оформляем индивидуальные сведения раздела 3 на дату обращения. Срок предоставления — 5 календарных дней с момента обращения.

Выписка из раздела 3 сотруднику при увольнении

За период с начала квартала и до момента увольнения информацию раздела 3 расчета по взносам нужно оформить в виде выписки. При заполнении акцентируем внимание на расчетном периоде (код) по строке 020. Код указываем тот, который соответствует дате увольнения.

В сведениях подраздела 3.2.1 раздела 3 отражаем месяцы работы с начала квартала до даты расторжения трудовых обязательств. За отработанные периоды указываем суммы выплат, базу для начисления взносов и их размер. Также эти сведения отражаем всего за последние три месяца отчетного периода. При необходимости заполняем подраздел 3.2.2.

Копии и выписку раздела 3 расчета выдаем сотруднику при увольнении в его последний рабочий день вместе с расчетом и другими документами. Предоставляем эти данные не только работникам, принятым по трудовым договорам, но и тем, кто оказывает услуги по гражданско-правовым.

***

При заполнении раздела 3 расчета следует правильно отражать все показатели. При необходимости — вносить в расчет корректирующие данные. Сведения раздела 3 организация должна предоставлять в обязательном порядке сотрудникам при увольнении, а также всем работникам в заявительном порядке.

Еще больше материалов по теме — в рубрике «Страховые взносы».