Что представляет собой нулевой РСВ

РСВ — расчет по пенсионным, социальным и медицинским взносам (кроме социальных взносов на травматизм).

Форма расчета по страховым взносам обновлена, ее можно найти в приложении № 1 к приказу ФНС России от 18.09.2019 № ММВ-7-11/470@.

Нулевой РСВ сдается в ФНС, когда страхователь, имеющий трудовые или гражданско-правовые договоры с физлицами, не выплачивал в отчетном периоде каких-либо вознаграждений в пользу данных физлиц. Причинами тому могут быть, к примеру:

- нахождение работников в течение отчетного периода в отпусках;

- неосуществление в отчетном периоде выплат по гражданско-правовым договорам — в силу того, что заказов по ним не было.

Примечательно, что если директор страхователя-юрлица не имеет трудового договора (и получает доход в виде дивидендов), то при отсутствии в его пользу выплат, облагаемых взносами (либо тех, что не облагаются взносами и относятся к поименованным в ст. 422 НК РФ) фирма также сдает нулевой РСВ (письмо Минфина РФ от 15.03.2016 № 03-11-11/14234). Дивиденды не входят в перечень по ст. 422 НК РФ и не отражаются в расчете, но это значения не имеет — расчет должен содержать данные об их получателе.

Нулевой РСВ: состав документа

С введением новой формы сократился и состав бланка при отсутствии начислений.

В составе нулевого расчета должны присутствовать (письмо Минфина России от 09.10.2019 № 03-15-05/77364):

- Титульный лист (в нем указывается, что в расчете 4 листа).

- Раздел 1, в котором отражаются только:

- тип плательщика «2», который проставляется при отсутствии выплат в пользу физических лиц в последние 3 месяца;

- код ОКТМО;

- КБК по видам взносов, которые уплачиваются за работников в принципе (то есть тех взносов, которые отражаются в обычном расчете, не нулевом).

- Раздел 3, в котором приводятся персональные данные о работниках или подрядчиках (или о директоре).

Ознакомимся теперь со сроками сдачи расчета и узнаем, где можно скачать нулевой РСВ за 1 квартал 2021 года.

А о порядке заполнения РСВ за 1 квартал 2021 года вы узнаете здесь.

Когда нужно сдавать нулевой РСВ и где можно скачать его образец

Как и стандартный РСВ (не нулевой), рассматриваемый документ сдается в ФНС до 30-го числа месяца, идущего за отчетным периодом (1 кварталом, полугодием, 9 месяцами, годом). То есть заполнение нулевого РСВ за 1 квартал 2021 года нужно планировать исходя из того факта, что крайний срок его сдачи — 30 апреля.

Расчет необходимо сдавать в ФНС в электронном виде, если:

- средняя численность штата страхователя — более 10 человек;

- страхователь имеет статус вновь созданной организации и штат более 10 человек.

При просрочке сдачи расчета страхователь может быть оштрафован на 5% от долга по страховым взносам. Данный штраф начисляется уже на следующий день после истечения крайнего срока предоставления документа в ФНС. С началом каждого следующего месяца штраф увеличивается еще на 5% от недоимки по взносам до тех пор, пока расчет не будет предоставлен, или до тех пор, пока общая величина штрафа не достигнет 30% от недоимки.

Минимальный штраф при несдаче расчета в срок — 1000 руб.

Если страхователь сдаст в ФНС бумажный расчет, когда требуется электронный, то может быть оштрафован на 200 руб. При этом отчетность будет считаться представленной.

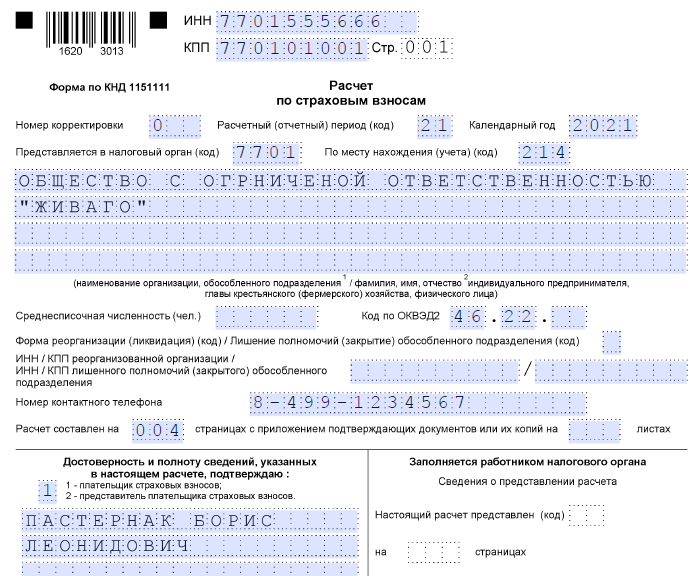

Загрузить образец нулевого РСВ за 1 квартал 2021 года вы можете ниже.

***

Нулевой расчет сдается, если у страхователя не было выплат в пользу физлиц, облагаемых или не облагаемых (в соответствии со ст. 422 НК РФ) страховыми взносами. Сроки его сдачи те же, что и при составлении стандартного — не нулевого — расчета. Отчет составляется и на директора, который может получать только дивиденды.

***

Еще больше материалов по теме — в рубрике «Страховые взносы».