Коды тарифа плательщика страховых взносов

Приказом ФНС РФ от 18.09.2019 № ММВ-7-11/470@ был утвержден новый бланк формы отчетности «Расчет по страховым взносам» и порядок ее заполнения. Отчетность формируется ежеквартально на основе данных учета доходов физических лиц налогоплательщиками. Это форма, которая сдается начиная с отчетности за 1-й квартал 2017 года. Расчет заменил отчеты в ПФР (формы РСВ-1, РСВ-2, РВ-3) и частично отчетность в ФСС (форма 4-ФСС). Новый расчет имеет код классификатора налоговой декларации (КНД) 1151111.

Код тарифа плательщика указывается в графе «Код тарифа 001» приложений 1 и 2 к разделу 1.

Как указано в пп. 5.4 и 10.1 Порядка заполнения расчета, утв. приказом ММВ-7-11/470@, строка «Код тарифа 001» заполняется согласно приложению 5 к данному приказу. Причем количество приложений 1 и 2 к разделу 1 должно быть равно количеству кодов тарифа, которые применялись плательщиком в течение отчетного периода.

Тарифы по страховым взносам

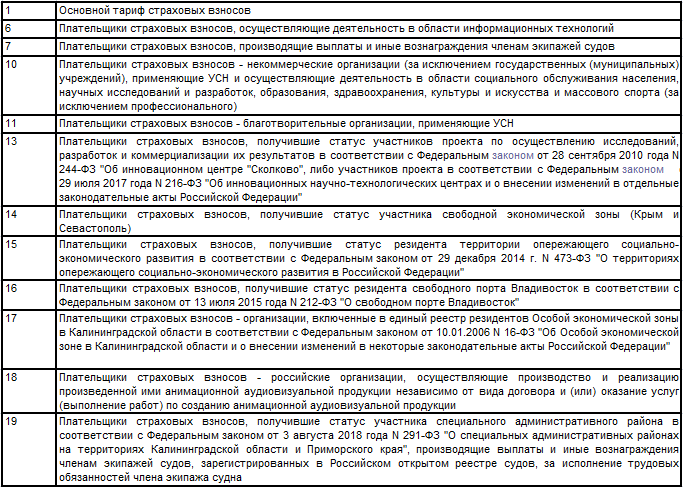

В приложении 5 к приказу ММВ-7-11/470@ установлено всего 12 кодов тарифа плательщика, состоящих из двух цифр.

Напомним, что ранее существовало 29 кодов. Но с 2020 года их количество значительно сократили.

Код 01 используются работодателями чаще всего. Этот код выбирают плательщики, для которых установлен основной тариф по страховым взносам. Ранее код 01 ставили работодатели на обычной системе налогообложения, код 02 — на упрощенной системе налогообложения, код 03 — плательщики на вмененке. Теперь для всех этих категорий действует код 01.

Коды 06, 07, 10, 11, 13, 14, 15, 16 — пониженные тарифы, которые применяют плательщики, имеющие право на льготную ставку согласно параметрам, установленным ст. 427 НК РФ.

Код 17 предназначен для резидентов особой экономической зоны в Калининградской области .

Российские компании, осуществляющие производство и реализацию анимационной продукции, применяют код тарифа 18.

Код 19 используется организациями, имеющими статус участника специального административного района в соответствии с законом «О специальных административных районах на территориях Калининградской области и Приморского края» от 03.08.2018 № 291-ФЗ, производящими выплаты и иные вознаграждения членам экипажей судов, зарегистрированных в Российском открытом реестре судов, за исполнение трудовых обязанностей члена экипажа судна.

Размеры ставок и категории плательщиков читатель найдет в разделе «Таблица пониженных взносов».

Рассмотрим ставки страховых взносов по основному тарифу для плательщиков, которые указывают код 1 в графах расчета КНД 1151111 «Код тарифа 001».

Основные тарифы для плательщиков

Основному тарифу страховых взносов соответствуют три ставки:

- 22% — на обязательное пенсионное страхование в рамках предельной величины и 10% — с доходов, превышающих этот предел;

- 2,9% — для взносов на обязательное социальное страхование в рамках установленной предельной величины;

- 5,1% — на обязательное медицинское страхование, предельная величина для взносов в ФФОМС не установлена.

В 2020 году предельная величина для начисления страховых взносов на пенсионное страхование установлена постановлением Правительства РФ от 06.11.2019 № 1407 в размере 1 292 000 руб.

Причем для иностранных граждан и лиц без гражданства, которые состоят в трудовых отношениях с работодателями на территории РФ, взносы на обязательное пенсионное и медицинское страхование не платятся, уплачивается только тариф в размере 1,8% на обязательное социальное страхование на случай временной нетрудоспособности (абз. 2 п. 2 ст. 426 НК РФ). Данное условие не относится к иностранным специалистам высокой квалификации в соответствии с законом «О правовом положении иностранных граждан в РФ» от 25.07.2002 № 115-ФЗ.

Таблица пониженных тарифов

Рассмотрим таблицу кодов для страхователей, применяющих пониженные тарифы, и ставки этих тарифов.

|

Страхователи, осуществляющие выплаты физлицам |

Тариф на 2020 год, % |

||

|

ПФ |

ФСС |

ФФОМС |

|

|

Плательщики, ведущие ИТ-деятельность в особой экономической зоне |

8 |

2 |

4 |

|

Работодатели членов экипажей судов |

0 |

0 |

0 |

|

Некоммерческие компании — упрощенцы, которые ведут деятельность в области здравоохранения, спорта, культуры и т. п. |

20 |

0 |

0 |

|

Благотворительные компании — упрощенцы |

20 |

0 |

0 |

|

Участники инновационного центра «Сколково» |

14 |

0 |

0 |

|

Плательщики свободной экономической зоны Республики Крым и города Севастополя |

6 |

1,5 |

0,1 |

|

Резиденты территорий особого развития |

6 |

1,5 |

0,1 |

|

Резиденты свободного порта Владивосток |

6 |

1,5 |

0,1 |

|

Резиденты особой экономической зоны в Калининградской области |

6 |

1,5 |

0,1 |

|

Российские компании, осуществляющие производство и продажу анимационной продукции |

8 |

2 |

4 |

Критерии применения пониженных тарифов

В ст. 427 НК РФ установлен ряд критериев для применения определенными работодателями пониженных тарифов (в рамках предельной величины).

Так, плательщики с кодом тарифа 13–16 вправе использовать льготное право в течение 10 лет с момента получения соответствующего статуса резидента (при соблюдении дополнительных условий).

Плательщики с кодом 07 полностью освобождены от страховых взносов на период с 2017 по 2027 год, при условии что морские суда компаний не могут быть использованы для перевалки и хранения нефти и продуктов ее переработки на территории РФ.

Если плательщик утрачивает право на пониженную ставку, то страховые взносы он должен рассчитать по общим правилам. Причем начислять взносы по общим тарифам плательщик должен с 1-го числа месяца, следующего за месяцем утраты права на получение пониженного тарифа.

Например, АО «Березка», резидент территории особого развития (ТОР), 19.04.2019 открыло филиал и на этом основании потеряло право быть резидентом ТОР. Значит, с 01.05.2019 компания должна использовать общий тариф страховых взносов.

Также важно отметить, что если, например, ИП применяет патентную систему налогообложения с кодом тарифа 12, то пониженную ставку можно применять только к выплатам на физлиц (штатных работников и оформленных по договору ГПХ), которые занимаются деятельностью, переведенной на патент, а не на весь штат и договора ГПХ.

При переходе на обычную систему налогообложения право применения пониженных тарифов прекращается.

Дополнительные тарифы для плательщиков

Дополнительные тарифы по страховым взносам установлены ст. 428 НК РФ.

Рассмотрим таблицу кодов и ставок дополнительных тарифов.

|

Страхователи, осуществляющие выплаты физлицам |

Код тарифа |

Дополнительный тариф, % |

|

Страхователи, осуществляющие выплаты физлицам с вредными условиями труда (п. 1 ст. 428 НК РФ) |

21 |

9 |

|

Страхователи, осуществляющие выплаты физлицам с тяжелыми условиями труда (п. 2 ст. 428 НК РФ) |

22 |

6 |

|

Страхователи, осуществляющие выплаты физлицам с опасными условиями труда (п. 3 ст. 428 НК РФ) |

23 |

8 |

|

Страхователи при установлении класса условий труда работников — вредный, подкласса условий труда — 3.4 |

24 |

7 |

|

Страхователи при установлении класса условий труда работников — вредный, подкласса условий труда — 3.3 |

25 |

6 |

|

Страхователи при установлении класса условий труда работников — вредный, подкласса условий труда — 3.2 |

26 |

4 |

|

Страхователи при установлении класса условий труда работников — вредный, подкласса условий труда — 3.1 |

27 |

2 |

|

Страхователи, осуществляющие выплаты физлицам — членам воздушных экипажей гражданской авиации (п. 1 ст. 429 НК РФ) |

28 |

14 |

|

Страхователи, осуществляющие деятельность в горнодобывающей и угольной отрасли(п. 2 ст. 429 НК РФ) |

29 |

6,7 |

Отметим, что ставка доптарифа зависит от наличия аттестации рабочих мест и класса спецусловий труда. Определение этого класса производится работодателем на основании закона «О специальной оценке условий труда» от 28.12.2013 № 426-ФЗ. Методика, по которой проводится специальная оценка, а также классификатор вредных и опасных факторов утверждены приказом Минтруда от 24.01.2014 № 33н.

Пример расчета

Сварщик Иванов П. М. согласно оценке условий труда имеет вредный класс с установленным подклассом вредности 3.3. Поэтому выплаты в пользу Иванова П. М. будут облагаться дополнительным тарифом по ставке 6 %. За январь 2020 года облагаемая база сварщика составила 50 000 руб. Бухгалтер должна произвести следующие начисления:

Страховые взносы в ПФ (основной тариф) = 50 000 × 22% = 11 000 руб.

Страховые взносы в ПФ (доптариф) = 50 000 × 6% = 3000 руб.

Итого сумма взносов = 11 000 + 3000 = 14 000 руб.

Читайте последние новости о страховых взносах в нашей статье.

Чтобы правильно заполнить расчет взносов, бухгалтерам следует особое внимание обращать на коды тарифов. Неверно указанный код может стать причиной доначисления страховых взносов, пеней и штрафов.

***

Код тарифа плательщика страховых взносов указывается в «Расчете по страховым взносам». Кодов тарифов установлено 12. В каком случае выбирать каждый из этих кодов, мы рассказали в нашей статье.

***

Еще больше материалов по теме — в рубрике «Страховые взносы».