Кто и за что платит страховые взносы

Согласно ст. 419 НК РФ страховые взносы должны уплачивать все, кто является страхователем по законодательству РФ. Это:

- компании;

- предприниматели;

- самозанятое население, имеющее частную практику (адвокаты, оценщики, медиаторы, нотариусы);

- граждане, не зарегистрированные как предприниматели, но делающие выплаты в пользу физических лиц.

Страховые взносы, согласно ст. 420 НК РФ, исчисляются со всех выплат, сделанных в пользу застрахованных лиц:

- По трудовым договорам, за исключением договоров, заключенных не с гражданами Российской Федерации, за пределами РФ.

- По гражданско-правовым договорам на исполнение работ, оказание услуг, за исключением выплат по гражданско-правовым договорам, предметом которых является переход прав собственности или иных имущественных прав.

- По договорам на отчуждение исключительных прав на предметы интеллектуальной собственности.

- В рамках договоров на исполнение авторского заказа.

В последних двух случаях сумма вознаграждения, которая выплачивается застрахованному лицу, уменьшается на величину фактически произведенных затрат. При невозможности подтвердить величину затрат уменьшение возможно в соответствии с п. 9 ст. 421 НК РФ для таких предметов договора, как:

- произведения литературы — на 20%;

- художественно-графические произведения и фотоработы — на 30%;

- монументальная живопись и скульптура — на 40%;

- аудио- и видеопроизведения — на 30%;

- музыкально-сценические постановки — на 40%;

- другие музыкальные произведения — на 25%;

- исполнение произведений искусства — на 20%,

- научные труды и разработки — на 20%,

- изобретения, открытия и разработка научных образцов — на 30%.

Какие суммы не облагаются взносами на социальное страхование

Законодательством установлен ряд случаев, когда суммы, начисленные в пользу работников, не облагаются страховыми взносами. Они перечислены в ст. 422 НК РФ. Это:

- государственные пособия;

- единовременная материальная помощь в пределах установленных норм;

- доходы, полученные от традиционных промыслов членов родовых общин коренных малочисленных народов Сибири и Дальнего Востока;

- суммы, выплаченные работодателями в пользу работников по договорам обязательного страхования и договорам добровольного страхования, заключенным на срок более 1 года;

- взносы, сделанные работодателем на добровольное пенсионное страхование сотрудников в пределах 12 000 руб. в год в соответствии с законом «О дополнительных страховых взносах на накопительную пенсию» от 30.04.2008 № 56-ФЗ, и некоторые другие.

Определение страховой базы

Страховая база — это общая величина начислений, сделанных страхователями согласно пп. 1–2 ст. 420 НК РФ, за вычетом сумм, которые не облагаются взносами на соцстрахование.

База рассчитывается за каждый месяц по каждому застрахованному лицу в отдельности в момент признания начислений, сделанных в пользу застрахованного лица. Эти начисления ежемесячно суммируются в течение года нарастающим итогом.

Размер страховой базы не может быть больше, чем ежегодно устанавливаемое предельно допустимое значение (п. 4 ст. 421 НК РФ).

Это та величина, после превышения которой суммы выплат, сделанные в пользу физического лица, не облагаются страховыми взносами, если иное не установлено гл. 34 НК РФ. В 2019 году эта величина равна:

- 865 000 руб. — для расчета взносов, направляемых на ВНиМ (временную нетрудоспособность и в связи с материнством);

- 1 150 000 руб. — для расчета взносов, направляемых на ОПС (обязательное пенсионное страхование).

Обратите внимание! Лимиты на 2020 год на момент написания статьи официально не утверждены. Правительство предлагает утвердить их в следующих размерах: 1 292 000 руб. на ОПС и 912 000 на соцвзносы на ВНиМ (проект постановления Правительства РФ «О предельной величине базы для исчисления страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством и на обязательное пенсионное страхование с 1 января 2020 года»).

Ограничение не распространяется на фиксированные платежи индивидуальных предпринимателей и других самозанятых лиц, а также на дополнительное страхование членов экипажей судов гражданской авиации и работников угольной отрасли.

В соответствии с положениями ст. 424 НК РФ моментом осуществления выплат признается:

- для страхователей, зарегистрированных в качестве субъектов экономической деятельности, — дата начисления выплат.

- плательщиков, не зарегистрированных в качестве таких субъектов, — дата выплаты вознаграждения.

Рассчитываем страховые взносы, подлежащие уплате

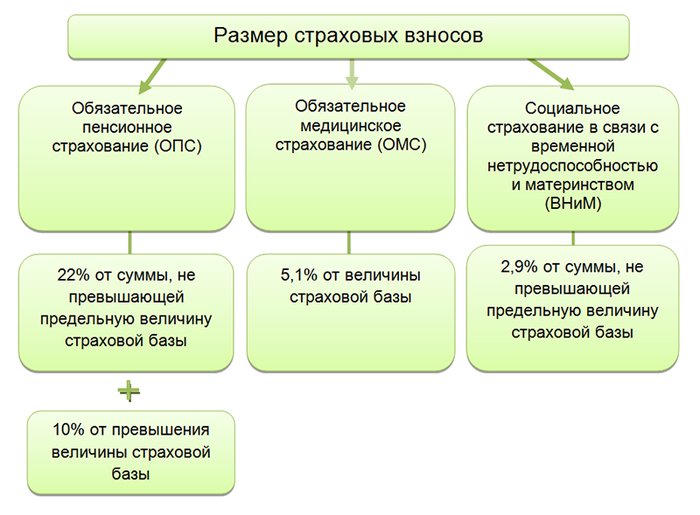

Размер социальных взносов, подлежащих уплате страхователем, равен размеру страховой базы, умноженному на установленный для данного взноса тариф.

В 2019-2020 годах установлены следующие тарифы:

Пример

Руководителю ООО «Нефтяник» Савинову Е. за 2019 год будет начислена зарплата в размере 1 200 000 руб.

В этом случае взносы, начисленные за 2019 год, составят:

- на ОПС — 258 000 руб. (1 150 000 × 22% + (1 200 000 – 1 150 000) × 10%);

- ВНиМ — 25 085 руб. (865 000 × 2,9 %);

- ОМС — 61 200 руб.(1 200 000 × 5,1 %).

Для отдельных категорий работодателей могут быть установлены как пониженные тарифы (ст. 427 НК РФ), так и дополнительные повышающие тарифы, связанные с особенными условиями труда (ст. 428 НК РФ).

Особые тарифные коэффициенты введены для членов летных экипажей гражданской авиации и работников угольной промышленности (ст. 429 НК РФ).

До 2017 года администрирование начисления и уплаты взносов в Фонд социального страхования, Пенсионный фонд и Фонд обязательного медицинского страхования велось самими фондами, теперь эта обязанность передана налоговикам.

Порядок уплаты обязательных фиксированных страховых взносов ИП

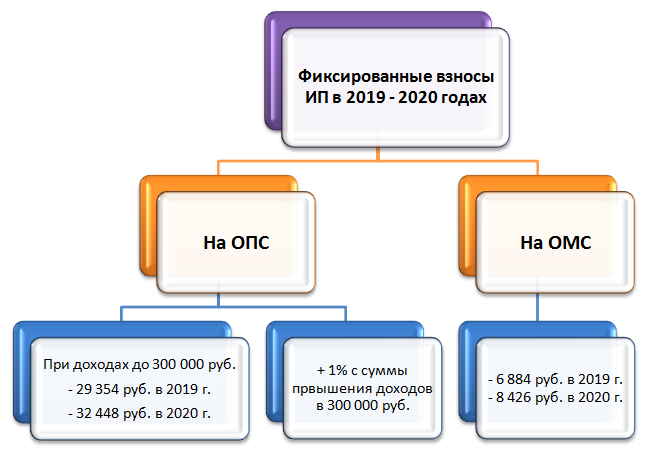

Предприниматели, помимо взносов на зарплату наемных работников, уплачивают страховые взносы в фиксированном размере (за себя), при условии что их общий доход, полученный за текущий год, не превышает 300 000 руб. (п. 1 ст. 430 НК РФ).

В 2019 году величина фиксированных взносов равна:

- 29 354 руб. — на цели ОПС;

- 6884 руб. — на цели фонда ОМС.

В 2020 году величина взносов составит:

- 32 448 руб. — на ОПС;

- 8426 руб. — на ОМС.

Срок уплаты фиксированных взносов — до 31 декабря текущего года (п. 2 ст. 432 НК РФ).

При превышении годового дохода порога в 300 000 руб. предприниматель уплачивает дополнительный взнос на цели обязательного пенсионного страхования в размере 1% от величины превышения. Срок уплаты взносов с суммы превышения 300 000 руб. — 1 июля следующего года.

Обратите внимание! Предприниматели, в штате у которых есть наемные сотрудники, делают не только фиксированные страховые платежи за самих себя, но и взносы за своих сотрудников как работодатели.

Пример

Если доход предпринимателя Васильева С. за 2019 год составит 450 000 руб. и при этом он начислит и выплатит своему единственному работнику Сергееву В. зарплату в размере 180 000 руб., то как ИП Васильев С. уплатит фиксированные страховые взносы:

- на ОПС — 30 854 руб. (29 354 + 150 000 × 1%);

- ОМС — 6884 руб.

Как работодатель Васильев С. уплатит:

- на ОПС — 39 600 руб. (180 000 × 22%);

- ОМС — 9180 руб. (180 000 × 5,1%);

- ВНиМ — 5220 руб. (180 000 × 2,9%.)

Предприниматель, отработавший неполный календарный год, уплачивает страховые взносы пропорционально проработанному времени.

Перечисление обязательных страховых платежей

Страховые платежи уплачиваются по итогам каждого календарного месяца не позже 15-го числа следующего.

Каждая уплата обязательных страховых взносов на социальное страхование за работников производится отдельным платежным поручением на индивидуальные КБК:

- ОПС — 18210202010061010160;

- ВНиМ — 18210202090071010160;

- ОМС — 18210202101081013160.

Индивидуальные предприниматели производят страховые фиксированные платежи за себя не позже 31 декабря оплачиваемого календарного года, а дополнительный платеж — не позже 1 июля следующего года (п. 2 ст. 432 НК РФ).

Платежи оформляются отдельными платежками на следующие КБК:

- ОПС (в том числе дополнительный платеж) — 18210202140061110160,

- ОМС — 1821020203081013160.

Какие взносы в Фонд социального страхования платятся

После передачи администрирования социальных взносов под контроль налоговиков в ведении фонда соцстрахования остались только взносы на случай травматизма на производстве, введенные законом «Об обязательном соцстраховании» от 24.07.1998 № 125-ФЗ.

В 2019-2020 годах плательщики по-прежнему каждый месяц перечисляют страховые взносы по травматизму на счета фонда и ежеквартально отчитываются перед ним по форме 4-ФСС.

Расчет и уплата страховых взносов в Фонд социального страхования делаются в соответствии с классом профриска, который зависит от вида деятельности компании.

Класс профриска определяется на основании сведений об основном виде деятельности компании, раз в год предоставляемых плательщиками в отделение Фонда соцстрахования по месту регистрации.

***

Несмотря на то что администрирование платежей на соцстрахование передано налоговым инспекциям, уплаченные страхователями взносы направляются во внебюджетные фонды в соответствии с установленными тарифами. Перечисленные платежи идут на пополнение страховой части пенсии, выплату пособий по временной нетрудоспособности и материнству, а также финансирование медуслуг, предоставляемых по полисам ОМС.

***

Еще больше материалов по теме — в рубрике «Страховые взносы».

Источники: