Для чего нужна карточка индивидуального учета выплат и страховых взносов

В соответствии с п. 4 ст. 431 НК РФ и подп. 17 п. 2 ст. 17 закона «О социальном страховании от несчастных случаев» от 24.07.1998 № 125-ФЗ работодатель обязан вести учет страховых взносов в отношении каждого физлица, получавшего выплаты, которые облагаются соответствующими взносами. В целях такого учета могут использоваться формы, которые утверждаются государственными ведомствами.

Пример такой формы — карточка индивидуального учета, которая содержится в приложении к письму от 09.12.2014 № АД-30-26/16030 (от ПФР), № 17-03-10/08/47380 (от ФСС). Этот документ — рекомендуемый. Работодатель вправе разработать и собственную форму (как вариант, на основе предложенной ПФР и ФСС, можно добавить или удалить какие-либо строки или внести иные изменения).

Форма карточки, разработанная работодателем самостоятельно, подлежит утверждению в учетной политике.

Сведения, отражаемые в карточке, должны быть синхронизированы с данными бухгалтерского учета на счете 69.

Карточки индивидуального учета выплат и страховых взносов могут быть истребованы ФНС (которая администрирует страховые взносы, перечисляемые в ПФР) или ФСС при проверке работодателя. За отсутствие карточек проверяющие могут выписать штраф в размере 200 руб. за каждый отсутствующий документ (то есть кратно количеству сотрудников) на основании п. 1 ст. 126 НК РФ и ст. 26.31 закона № 125-ФЗ.

Какова структура документа

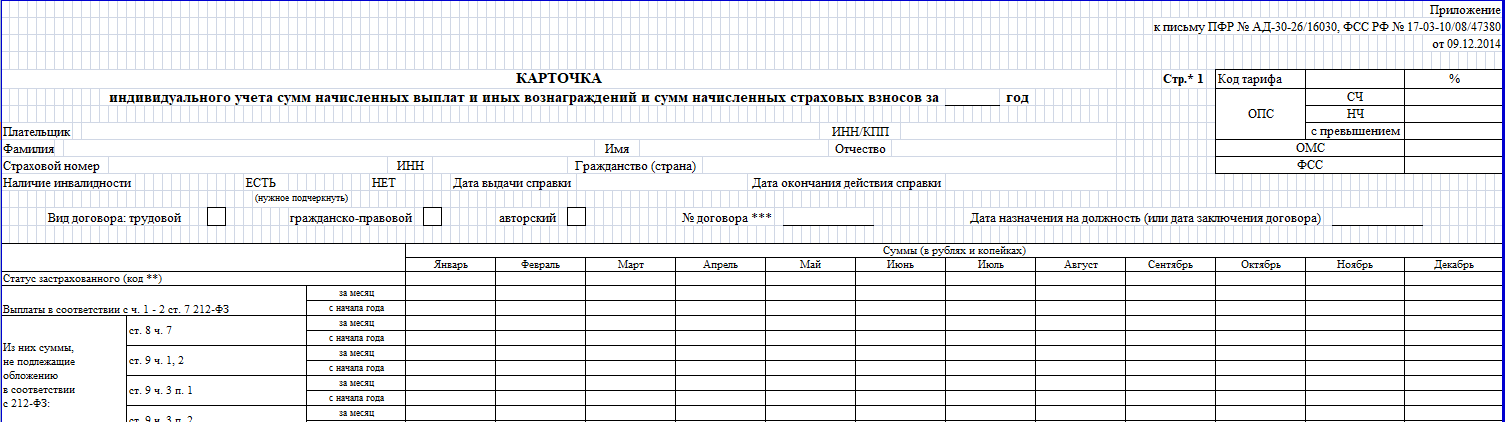

Рекомендуемая форма карточки учета состоит из 3 страниц.

На странице 1 содержатся сведения об организации и застрахованном лице. Сюда же включена база для начисления и суммы всех основных взносов.

На странице 2 детально отражаются все взносы по дополнительным тарифам. Такая тарификация осуществляется после проведения аттестации или специальной оценки рабочего места на предмет выявления опасности профессии. Застрахованный может быть задействован на нескольких должностях одновременно, поэтому сведения о взносах по каждому виду тарифа (согласно профессиям) отражаются отдельными строками.

На странице 3 показываются подробные сведения о расходах:

- На пособия, предусмотренные п. 1 ст. 1 закона «Об обязательном социальном страховании» от 29.12.2006 № 255-ФЗ. То есть больничные и декретные пособия.

- На пособия, предусмотренные ст. 1 закона «Об обязательном страховании от несчастных случаев» от 24.07.1998 № 125-ФЗ. То есть пособия на травматизм.

Итоговые данные переносятся в соответствующую колонку первой страницы.

Ознакомьтесь с бланком карточки ниже.

Как заполнить карточку

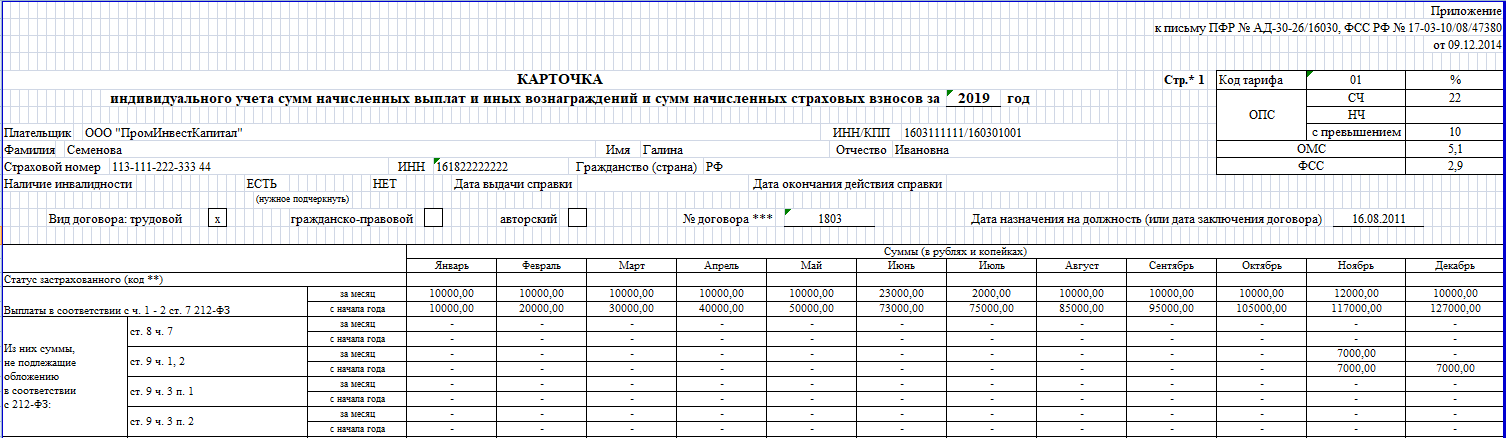

Для большинства работодателей заполнение формы будет сведено к первой странице. В правом верхнем углу указываются коды тарифов на ОПС, ОМС и ФСС и их ставки. Перед ними отмечаются все основные данные по плательщику и сведения о получателе выплат. Если карточка учета формируется из программы «1С», то эти данные заполняются в автоматическом режиме.

Далее формируется таблица, отражающая все выплаты за каждый месяц и нарастающим итогом. При этом суммы, не облагаемые взносами, указываются отдельно.

В нижней части прописываются базы и итоговые суммы страховых взносов по каждому виду отдельно на ОПС, ОМС и ФСС.

Вторая страница заполняется только для сотрудников, задействованных на вредных производствах. Таблица составляется по дополнительным выплатам суммарно, а также на опасных и вредных участках в отдельности.

На странице расходов указываются все страховые случаи, требующие возмещения из Фонда социального страхования. В каждой строке помесячно отражается общая сумма расходов, сумма, возмещаемая из федерального бюджета, и количество выплат / дней страхового случая.

Все разделы заверяются подписью главного бухгалтера.

Представляем вниманию читателей заполненный образец карточки.

***

Карточка учета выплат и страховых взносов содержит информацию по вознаграждениям, начисленным по каждому сотруднику, и исчисленным с них взносам — как по стандартным, так и по дополнительным тарифам. Ведение карточек обязательно для всех организаций и ИП, имеющих наемных работников. Форма документа была предложена фондами, однако она может быть изменена хозяйствующим субъектом по своему усмотрению. В этом случае ее следует закрепить в учетной политике.

***

Еще больше материалов по теме — в рубрике «Страховые взносы».