Кто сдает статистическую отчетность

Статистические отчеты в 2020 году обязаны сдавать:

- Крупные предприятия — регулярно (в соответствии со сроками, которые установлены нормативными актами Росстата, как правило одновременно устанавливающими формы отчетности).

- Хозяйствующие субъекты, относящиеся к малому и среднему бизнесу (пп. 2, 3 ст. 5 закона «О развитии малого и среднего бизнеса» от 24.07.2007 № 209-ФЗ):

- 1 раз в 5 лет — в рамках сплошных наблюдений;

- в случае попадания в выборку Росстата — в соответствии со сроками, которые установлены нормативными актами Росстата (отчетным периодом в данном случае может быть месяц или квартал).

- Микропредприятия:

- 1 раз в 5 лет — в рамках сплошных наблюдений;

- в случае попадания в выборку Росстата — в соответствии с нормативными актами ведомства (отчетным периодом может быть только целый год ведения деятельности).

Не имеет значения, в какой организационно-правовой форме ведется бизнес — ИП или юридического лица, с точки зрения установления обязанности по сдаче отчетов в Росстат.

О попадании в выборку Росстат информирует хозяйствующие субъекты письмом. Если оно не было получено, то ответственное лицо компании может:

- самостоятельно определить перечень отчетов (что на практике — крайне трудоемкий процесс, особенно на крупном предприятии);

- заглянуть в специальный раздел на сайте ведомства и узнать, какие виды статистической отчетности установлены для хозяйствующего субъекта;

- сделать запрос в само ведомство.

Изучим примеры распространенных отчетов в Росстат и то, в какие сроки они сдаются.

Какими бывают статистические отчеты и когда сдаются

Всего нормативными актами Росстата предусмотрено несколько сотен статистических отчетов. Условно их можно классифицировать по следующим группам:

- Сдаваемые микропредприятиями, например:

- МП (микро);

- МП (микро) - натура.

- Сдаваемые организациями, относящимися к малым предприятиям, например:

- ПМ;

- ПМ-торг;

- ПМ-пром.

- Сдаваемые организациями крупнее малых предприятий, например:

- 11;

- С-1;

- 18-КС.

- Сдаваемые организациями крупнее средних предприятий, например:

- 3-информ;

- 1-Т;

- П-4.

- Сдаваемые только ИП (вне зависимости от величины хозяйственных показателей, пусть и формально соответствующих крупному предприятию), например:

- 1-ИП;

- 1-ИП (мес).

- Сдаваемые как ИП, так и организациями, например:

- 1-цены производителей;

- 2-РЦ;

- 1-КСР.

Отметим, что обязанность по сдаче отчетности в Росстат во многих случаях привязана к сфере экономической деятельности хозяйствующего субъекта. Из числа указанных выше отчетов:

- С-1 сдается только строительными организациями (более крупными, чем малый бизнес);

- 18-КС сдается только организациями (крупнее малого бизнеса), которые строят природоохранные объекты;

- 1-КСР сдаются только ИП и юрлицами в сфере гостиничного бизнеса.

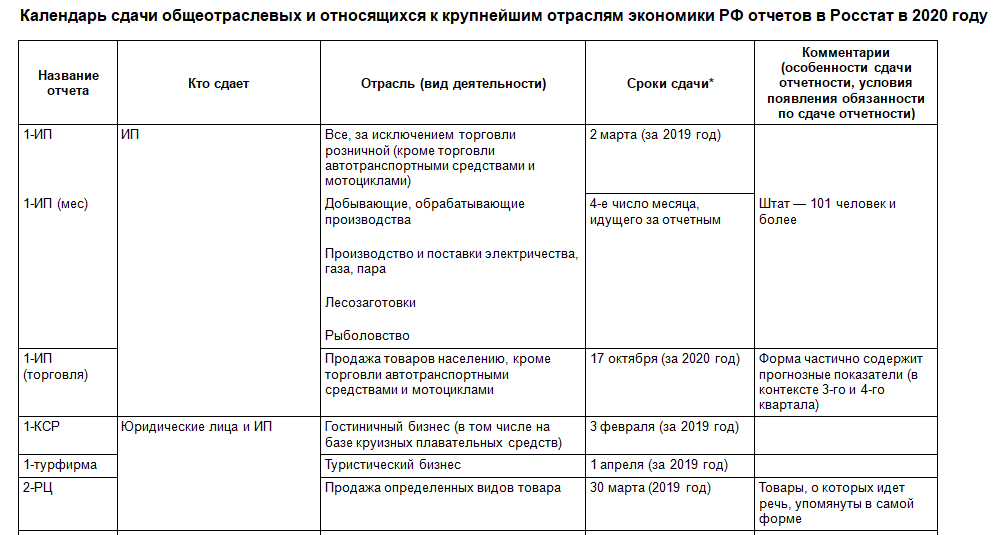

Мы составили календарь статистической отчетности на 2020 год, в котором отражены сроки сдачи отчетов в Росстат — общеотраслевых и относящихся к крупнейшим отраслям российской экономики (торговле, строительству, транспорту, сельскому хозяйству, промышленности). Скачать его вы можете ниже.

Посмотрите также, какие формы статистической отчетности обновлены.

За несдачу статистической отчетности законом предусмотрены строгие санкции — изучим их.

Читайте также, что делать, если в статотчетности обнаружена ошибка.

Какова ответственность за несдачу статистических отчетов

При непредоставлении в установленный срок отчетности в Росстат применяются санкции в отношении (ст. 13.19 КоАП РФ):

- должностных лиц хозяйствующего субъекта и ИП — в виде штрафа от 10 000 до 20 000 руб.;

- юридических лиц — в виде штрафа от 20 000 до 70 000 руб.

При повторном нарушении санкции:

- в отношении должностных лиц и ИП могут быть представлены штрафом в 30 000–50 000 руб.;

- в отношении юрлиц — штрафом в 100 000–150 000 руб.

Правомерно вместе с тем говорить о том, что Росстат склонен в ряде случаев избегать применения рассмотренных санкций. Так, в письме от 14.01.2016 № 03-03-1/1-СМИ ведомство указало, что может осуществляться обход и обзвон юрлиц, уклонившихся от статистических наблюдений. И если по итогам данных мероприятий отчетность все же будет предоставлена, то штрафные санкции к хозяйствующему субъекту применяться не будут.

Но в том же письме ведомство указало на принципиальную возможность применения таких санкций и на то, что уплата штрафа не освобождает хозяйствующий субъект от необходимости предоставления отчетности в Росстат.

Читайте также, какие изменения нас ждут в наложении штрафов со стороны Росстата.

***

Статистическую отчетность сдают как ИП, так и юрлица с периодичностью, которая зависит от масштабов ведения бизнеса, вида деятельности, конкретной организационно-правовой формы предприятия. За непредставление отчетов в Росстат предусмотрены строгие санкции.

***

Еще больше материалов по теме — в рубрике «Отчеты в статистику».