Правила отзыва сотрудника из отпуска

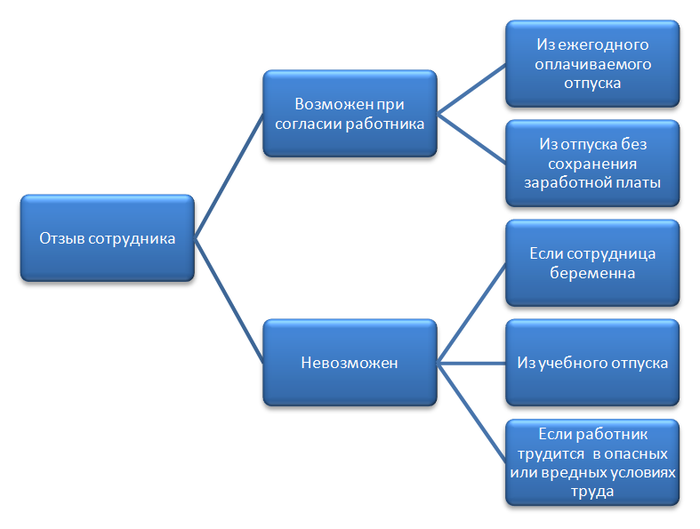

Согласно ч. 2 ст. 125 ТК РФ отозвать сотрудника из отпуска работодатель сможет только в том случае, если тот сам согласится его прервать. При этом не допускается отзывать несовершеннолетних, беременных и занятых в опасных или вредных условиях труда сотрудников, даже если они против этого не возражают (ч. 3 той же статьи).

Если сотрудник согласился на досрочный выход из отпуска, работодатель может предоставить ему неотгулянные дни в текущем году либо в следующем, присоединив их к плановому отпуску, — этот вопрос решается по выбору работника. При получении от сотрудника отказа работодатель не может его уволить, расценив невыход на работу по требованию как прогул (п. 37 постановления Пленума Верховного суда России от 17.03.2004 № 2).

В ч. 2 ст. 125 Кодекса указано, что допускается отзыв из ежегодного оплачиваемого (как основного, так и дополнительного) отпуска. Что касается отзыва из отпуска за свой счет, то на это прямого запрета нет, поэтому, если работодателю потребуется отозвать сотрудника из него и тот не против, отзыв не будет противозаконным. Другое дело — отзыв из учебного отпуска. Это исключено, т. к. работодатель, согласно гл. 26 Кодекса, обязуется предоставить гарантии сотрудникам, совмещающим обучение с работой; при этом учебные отпуска имеют определенное целевое назначение и должны быть использованы в строго установленные в справке-вызове сроки.

В связи с тем, что для отзыва сотрудника требуется его согласие, работодателю требуется направить ему уведомление, на котором отзываемый должен поставить отметку о своем согласии/несогласии.

Необходим ли перерасчет отпускных при отзыве из отпуска?

Согласно ч. 9 ст. 136 Кодекса отпускные в полном объеме выплачиваются накануне отпуска (но не позднее 3 календарных дней до его начала). В этой связи при досрочном выходе из отпуска у сотрудника возникает задвоение заработка, поскольку начисленная за дни, когда он вышел на работу, зарплата будет являться переплатой. В связи с этим предстоит решить, как пересчитать отпускные при отзыве из отпуска и отразить это в учете.

Как указано в письме ФНС РФ от 24.10.2013 № БС-4-11/190790, при отзыве возникшая переплата и удержанный с нее НДФЛ сторнируются, а за отработанное время начисляются зарплата и налог с нее.

Нужно ли согласие работника на пересчет?

В ст. 137 Кодекса ничего не сказано об уменьшении зарплаты за счет переплаченных отпускных. Нет в ней и установленного требования об изъятии отпускных или принудительном уменьшении на их сумму заработной платы. Это значит, что без согласия работника на возврат этих средств в кассу предприятия удержать их из его заработка не получится.

Факт отзыва из отпуска без перерасчета отпускных необходимо отразить в соответствующем приказе. Засчитывать неудержанные излишние отпускные в счет оплаты отдыха, который будет предоставлен взамен дням выхода на работу в связи с отзывом, не представляется возможным. Это объясняется тем, что перед выходом в отпуск при использовании неотгулянных дней будут выплачены отпускные, расчет которых будет произведен исходя из среднего заработка, размер которого в новом расчетном периоде изменится.

Таким образом, при отсутствии согласия работника на добровольный возврат излишне выплаченных отпускных правомерным будет не делать пересчет, чтобы не нарушать норм трудового законодательства. Кроме того, работодатель не допустит и нарушения норм налогового законодательства, поскольку не будет сторнировать удержанный при выплате отпускных подоходный налог.

При этом возникает ситуация, когда сотруднику удваивается доход, то есть к выплаченным ранее отпускным прибавляется размер заработка, начисляемого ему за фактические дни работы после досрочного выхода из отпуска. Для того чтобы раз и навсегда урегулировать данную непростую ситуацию, работодатель должен закрепить порядок возврата излишне выплаченных отпускных в соответствующем локальном нормативном акте, например, в положении об оплате труда, с которым сотрудник должен быть ознакомлен при приеме на работу.

При этом отказ сотрудника произвести возврат излишне выплаченных отпускных в добровольном порядке либо предоставление согласия на их зачет в счет ближайшего авансового платежа по заработной плате работодателю обжаловать в судебном порядке нет смысла. Анализ судебной практики позволяет сделать вывод, что суды чаще всего принимают сторону работника (пример — определение Московского горсуда от 16.02.2015 № 33-4915/15), основываясь на том, что в данном случае нет недобросовестности со стороны сотрудника либо счетной ошибки (п. 3 ч. 1 ст. 1109 ГК РФ).

Как оформляется отзыв из отпуска

Как уже указывалось выше, работодатель должен заручиться согласием сотрудника на его отзыв из отпуска. Получив это согласие в письменном виде, работодатель издает соответствующий приказ, в котором следует указать причину отзыва и дату выхода сотрудника на работу. Также в этом документе потребуется отразить решение сотрудника о том, на какой период переносятся неотгулянные отпускные дни — на этот или следующий год.

Образец приказа об отзыве из отпуска можно скачать в начале статьи.

Сотрудника следует ознакомить с приказом под подпись. В связи с отзывом из отпуска и переносом части неиспользованных отпускных дней на другой период в график отпусков вносятся соответствующие изменения. Также изменения вносятся в табель учета рабочего времени и личную карточку сотрудника.

***

При согласованном с сотрудником отзыве из отпуска возникает переплата отпускных, т. к. они выплачиваются сразу за весь период отпуска до его начала. Заставить сотрудника вернуть излишне уплаченные отпускные в таком случае нельзя.

Единственным выходом для недопущения возникновения переплаты по отпускным и удерживаемого из них подоходного налога является отображение в локальном нормативном акте правила, согласно которому сумма переплаты может быть зачтена работодателем в счет ближайшей выплаты аванса.

Еще больше информацииматериалов по теме — в рубрике «Отпуск».