Какая доля вычета в 3 квартале

Право на вычет отражено в ст. 171 Налогового кодекса РФ. Заявить данное право можно в течение трех лет с момента принятия товара (работ, услуг) на учет. Это очень удобно. Если по результатам деятельности, например в 3 квартале 2020 года, есть НДС к возмещению, его можно не возмещать, а учесть в любом другом периоде не позднее трех лет.

На официальном сайте налоговой службы отражается статистическая отчетность по начисленному НДС и вычету по нему по всем субъектам Российской Федерации. На основании этих данных определяется удельная величина вычета к налогу для каждого региона. При формировании отчетности следует проверить, не превышает ли ваша доля вычета НДС в 3 квартале 2020 года рекомендуемого значения.

Пример

По результатам третьего квартала в ООО «Оберег» налог от реализации составил 65 841 руб. НДС входящий — 42 870 руб. Организация работает в Дальневосточном федеральном округе в Амурской области. Доля вычета составляет 66% (42 870 руб. / 65 841 руб. × 100). Этот размер не превышает рекомендуемую удельную величину по области (128,38%).

Сравнивая значения доли вычета по НДС, можно обезопасить организацию от замечаний налоговой инспекции.

Если доля вычета НДС в 3 квартале 2020 года выше величины по региону, то целесообразнее перенести его на другой период.

Пример

В третьем квартале в ООО «Оберег» выставленный НДС составил 37 542 руб., а входящий — 48 451 руб. НДС получился к возмещению. Доля вычета составляла 129,06%. Бухгалтер принял решение перенести часть счетов-фактур на другой период, чтобы величина не превышала допустимую на 01.06.2020 — 128,38% по области.

Что значит безопасный вычет по НДС, что в него входит

Налоговый вычет можно использовать, если выполнены обязательные условия:

- фирма/ИП является плательщиком НДС и не применяет освобождение от уплаты этого налога;

- первичные документы (счета-фактуры) надлежащим образом оформлены;

- данный товар (работы, услуги) принят в организации на учет;

- ТМЦ будет использоваться в деятельности, облагаемой НДС.

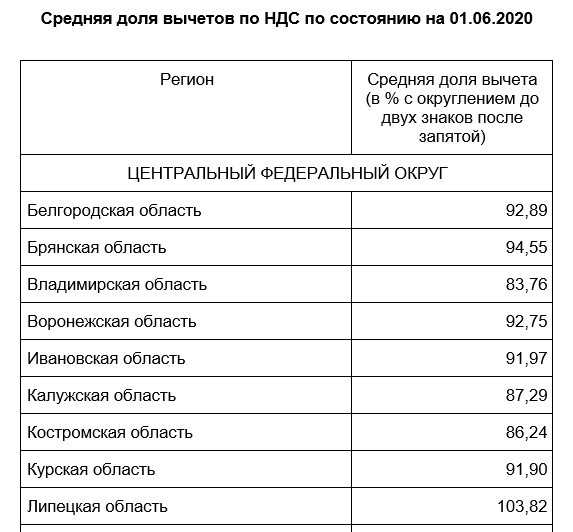

Безопасный вычет по НДС за 3 квартал 2020 года — это входящий НДС от приобретенных товаров, работ и услуг в пределах допустимой удельной величины вычета к налогу на 01.06.2020 по вашему региону. Безопасная доля вычетов по НДС за 3 квартал 2020 года приведена в таблице по ссылке ниже:

При переносе вычета на другой период необходимо сделать это правильно. Вычеты, отраженные в п. 2 ст. 171 Налогового кодекса РФ, спокойно можно переносить на другие периоды. А вот вычет по НДС с аванса переносить достаточно рискованно. Желательно принять его в том периоде, в котором выставлен счет-фактура.

Вычет не переносится на другой период, если:

- он заявлен по командировочным — такой вычет принимается датой утверждения авансового отчета;

- поставщик заявляет вычет по НДС с возвращенного аванса покупателю — необходимо заявить вычет на дату возврата аванса;

- это вычет налога по строительно-монтажным работам для собственных нужд — он принимается на дату начисления налога, то есть последнее число каждого квартала (п. 5 ст. 172 НК РФ);

- его заявляет налоговый агент по удержанному налогу при аренде федерального и муниципального имущества — отражается в том квартале, в котором фирма уплатила налог в бюджет (п. 1 ст. 172 НК РФ).

По одному счету-фактуре можно заявить вычет, указанный в п. 2 ст. 171 НК РФ, частями в разные кварталы. Налог с приобретенных основных средств, оборудования к установке и нематериальных активов частями переносить нельзя.

***

Плательщики НДС имеют право уменьшить сумму налога к уплате на сумму вычета. Если в результате деятельности получается налог к возмещению, можно перенести его на другой удобный период. Срок, в течение которого это делается, составляет три года с момента приобретения и постановки на учет товара (работ, услуг).

Еще больше материалов по теме — в рубрике «НДС».