Постановление № 1137: счет-фактура

В соответствии с п. 8 ст. 169 НК РФ формы и порядок заполнения счетов-фактур, а также книг покупок и продаж, журналов учета полученных и выставленных счетов-фактур устанавливаются российским правительством. Для исполнения этой нормы закона принято постановление Правительства РФ от 26.12.2011 № 1137, которым утверждена форма и правила заполнения счета-фактуры и других документов по учету НДС.

Это постановление было принято в декабре 2011 года и заменило утративший силу нормативный акт № 914, действовавший с 2000 года. Последние правки в постановление № 1137 были внесены в начале 2019 года. Тогда вышло постановление Правительства РФ от 19.01.2019 № 15 (3), откорректировавшее правила заполнения журнала учета выставленных и полученных счетов-фактур, а также книги продаж.

Счет-фактура — достаточно сложный для заполнения документ. Кроме того, цена ошибки — вычет по НДС, поэтому относиться к его заполнению нужно с особой тщательностью. Далее приведем образец заполнения и разберем некоторые неочевидные моменты.

Счет-фактура по постановлению № 1137

Никаких существенных изменений в 2019 году в порядке заполнения или форме счета-фактуры не произошло. Это относится ко всем видам счетов-фактур: обычным, авансовым, корректировочным или с исправлениями.

Если же вы работаете с электронными счетами-фактурами, то во втором полугодии 2019 года надо было отследить обновление вашего программного обеспечения. Дело в том, что ФНС был выпущен приказ от 08.04.2019 № ММВ-7-15/176, вступивший в силу с 19.07.2019. Он касался изменения форматов документов, представляемых в электронном виде. Таким образом, в большей степени это была головная боль программистов, но вовремя отслеживать и устанавливать необходимые обновления — задача бухгалтера.

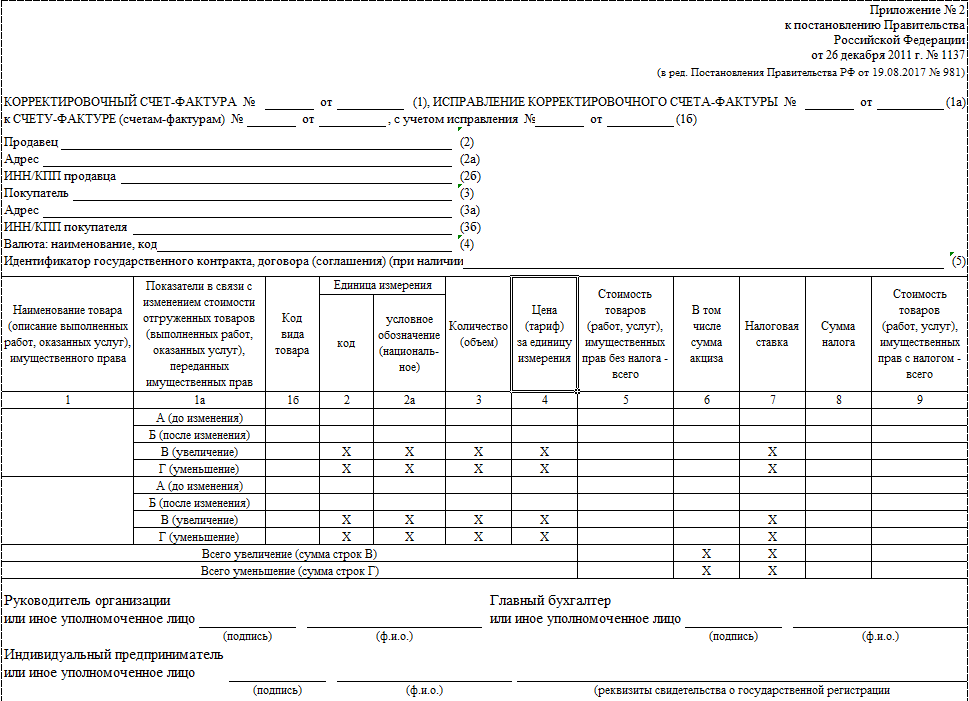

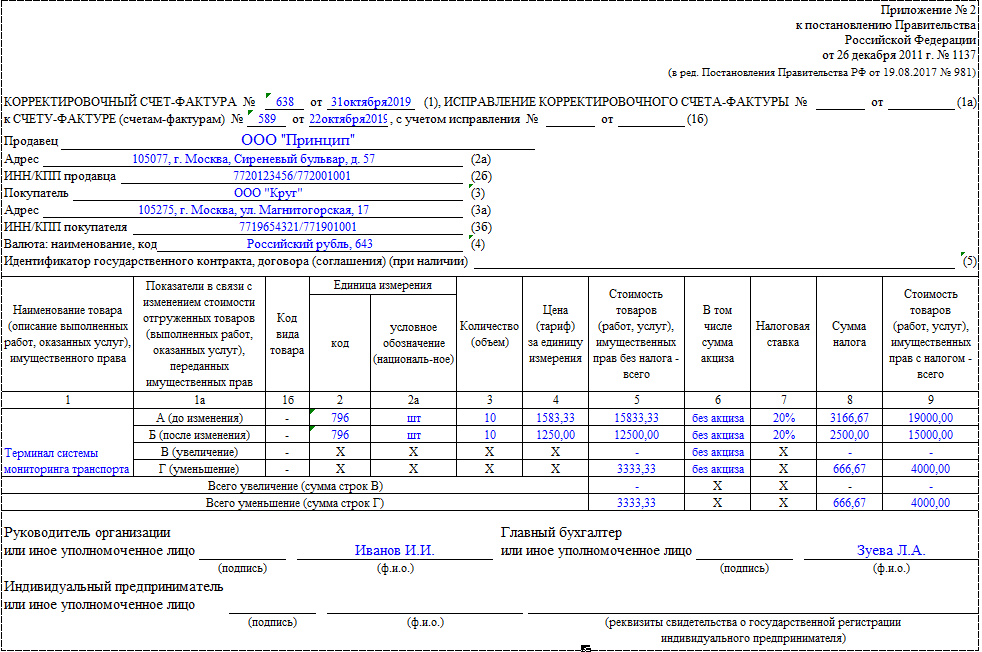

Следует отметить, что для обычного и авансового счета-фактуры используется один и тот же бланк документа. Но каждый из них имеет свои особенности заполнения. Для корректировочного счета-фактуры предусмотрен отдельный бланк, утвержденный в приложении 2 к постановлению № 1137.

Если необходимо исправить технические ошибки, допущенные при составлении счета-фактуры, то для этого составляется отдельный документ — счет-фактура с исправлениями по той форме, которую необходимо исправить.

Далее рассмотрим заполненные образцы каждого счета-фактуры и приведем описания наиболее проблемных граф и строк.

Заполнение счета-фактуры

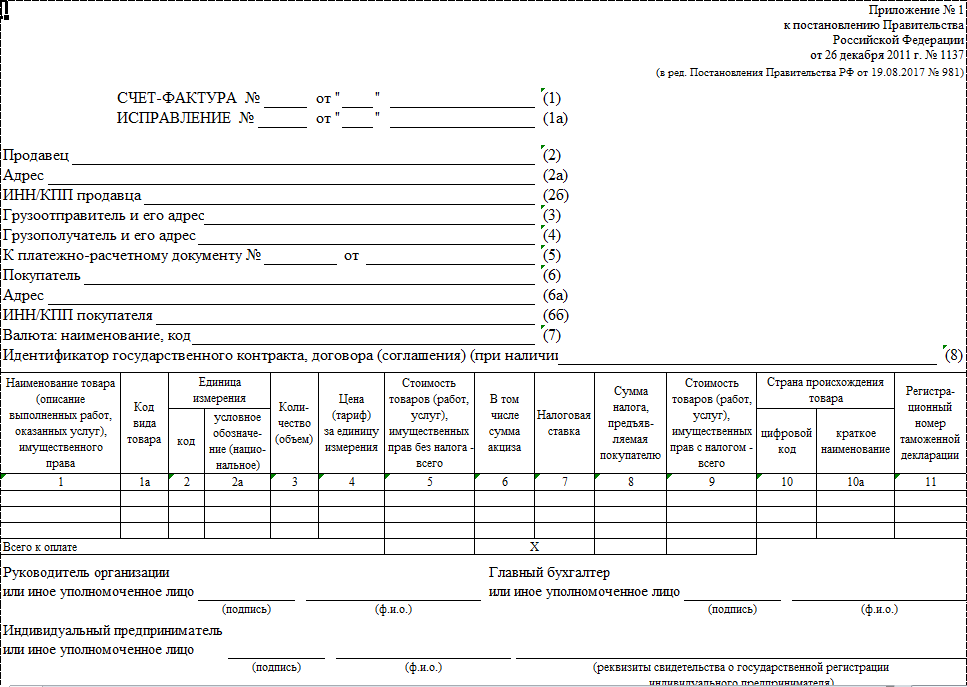

Приведем актуальный бланк счета-фактуры для 2019 года:

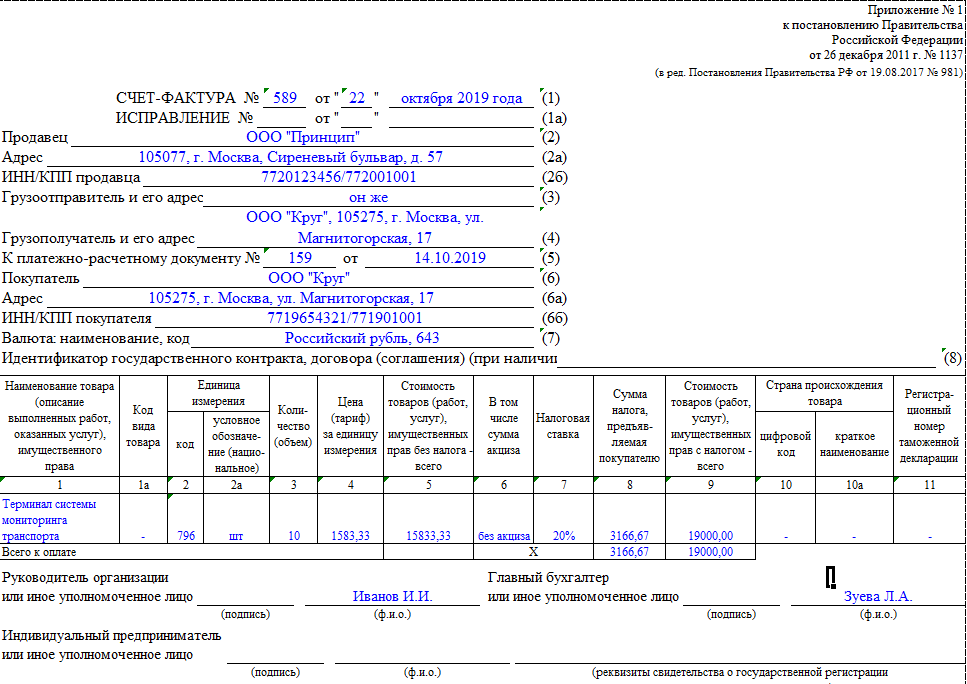

Вариант заполнения счета-фактуры в обычном случае можно скачать по ссылке:

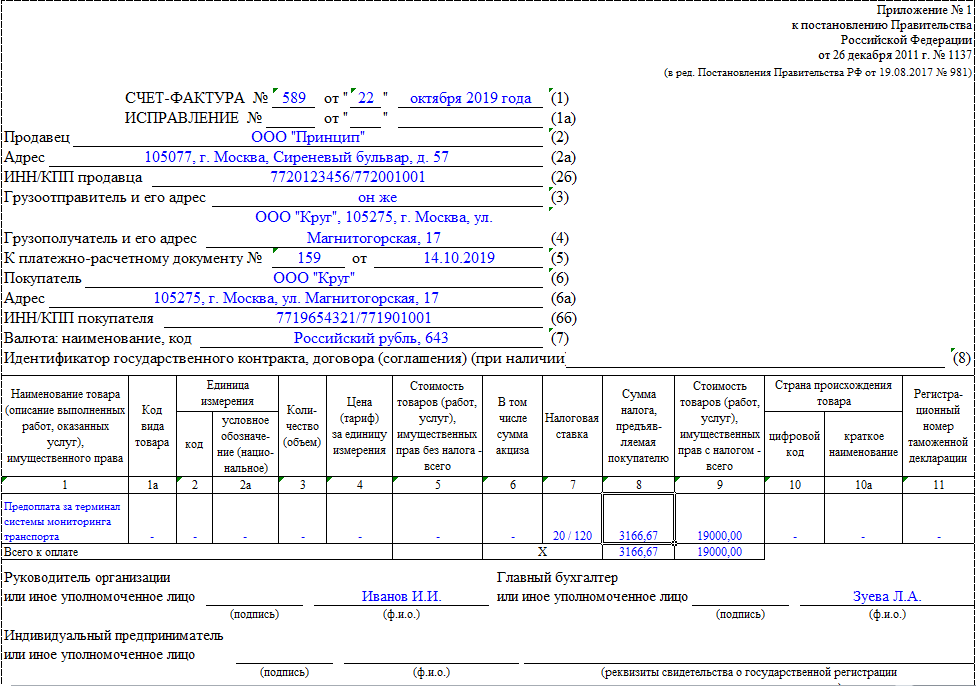

Вариант заполненного авансового счета-фактуры скачайте здесь:

Бланк корректировочного счета-фактуры можно скачать здесь:

По ссылке ниже вы найдете вариант заполненного корректировочного счета-фактуры:

Опишем некоторые особенности заполнения счетов-фактур:

- Шапка, то есть данные о продавце и покупателе, во всех формах заполняется идентично. Наименование и адрес необходимо указывать в полном соответствии с ЕГРЮЛ. При составлении счетов-фактур налоговыми агентами по НДС указываются данные продавца — того, за кого налоговый агент уплачивает НДС, а не самого налогового агента.

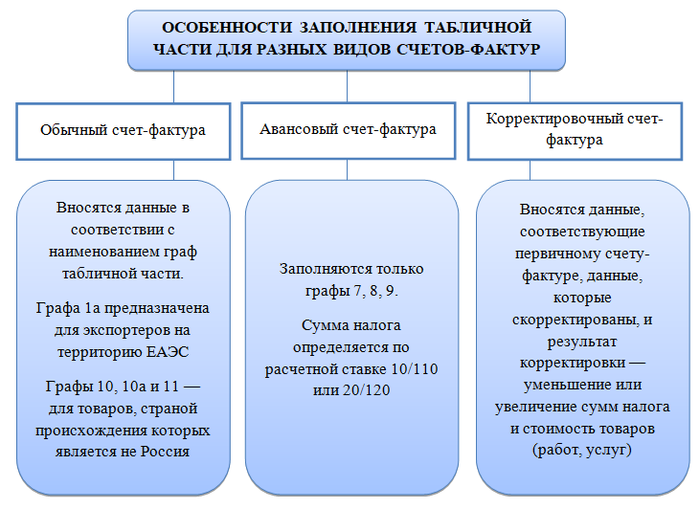

- Табличная часть в разных типах счетов-фактур разнится.

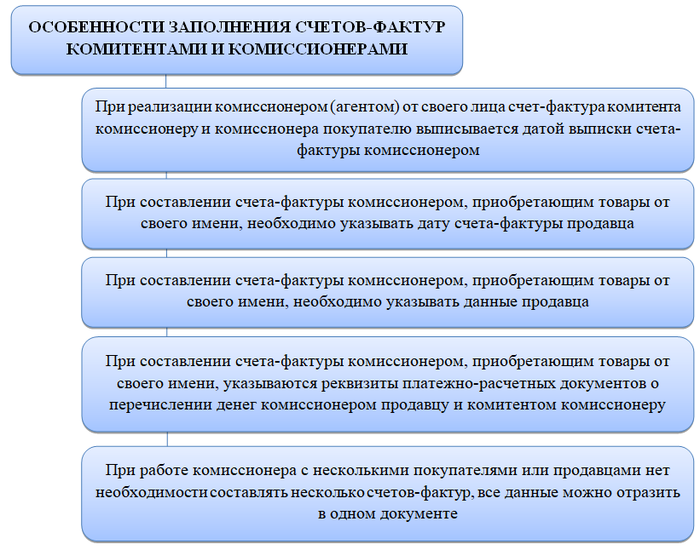

Есть некоторые особенности заполнения счетов-фактур комитентами (принципалами) и комиссионерами (агентами):

Нумерация счетов-фактур

Следует подробно остановиться на проблеме нумерации счетов-фактур. По общему правилу необходимо делать сквозную нумерацию счетов-фактур по порядку. Обнулять нумерацию можно каждый год, квартал или месяц. Это правило необходимо указать в учетной политике предприятия.

Так как различают несколько видов счетов-фактур, возникает закономерный вопрос: нет ли необходимости нумеровать каждый вид отдельно? Нет, такой нормы в законодательстве не существует. Однако при нумерации можно использовать не только цифры, но и буквы. Поэтому для удобства учета можно выделять авансовые счета-фактуры в общей массе документов буквенным кодом, но с соблюдением порядковых номеров. Например, возможна такая нумерация: …568, 569, А570, 571, 572, А573, 574…, где счета-фактуры с буквой А — авансовые. Корректировочные счета-фактуры не должны выпадать из общего потока, им присваиваются номера строго в хронологическом порядке наряду с обычными счетами-фактурами.

В постановлении Правительства РФ от 30.07.2014 № 735 (5) был уточнен порядок нумерации счетов-фактур, выписанных обособленными подразделениями. При реализации товаров (работ, услуг) через обособленные подразделения к порядковому номеру счета-фактуры через знак «/» необходимо добавлять идентификатор обособленного подразделения, принятый на предприятии.

При составлении счетов-фактур комитентами (принципалами) или комиссионерами (агентами) каждый из них нумерует счета-фактуры в соответствии со своим хронологическим порядком.

Код 796 в счете-фактуре

Отдельно рассмотрим особенности заполнения граф 2 и 2а табличной части счета-фактуры. В них необходимо указать не только наименование единицы измерения, но и ее кодовое значение.

Согласно постановлению № 1137 следует применять коды из ОКЕИ, но многие бухгалтеры отмечают, что в этом общероссийском классификаторе учтены не все используемые в регионах единицы измерения. Например, нет кода для таких единиц, как спайка или ведро (в этом случае в графе 2 счета-фактуры ставится прочерк).

Однако при заполнении счетов-фактур наиболее часто используется единица измерения «штука» (сокращенно — «шт.»). Она отмечена в классификаторе под кодом 796. Поэтому довольно часто штучные единицы измерений заменяют именно таким буквенно-цифровым обозначением: в графе 2 указывается код 796, а в графе 2А — сокращение «шт.».

Как заполнить счет-фактуру онлайн

Заполнение онлайн-форм — это самый простой способ подготовки типовых документов. Необходимо лишь убедиться в том, что предлагается заполнить не устаревшую или недействующую форму, а самую свежую, с учетом всех последних изменений.

Чтобы избежать недоразумений и возможных неприятностей, необходимо пользоваться онлайн-услугами только доверенных сайтов, которые следят за всеми законодательными изменениями. Если же уверенности в том, что предложен для использования действующий вариант документа, нет, то необходимо обратить внимание на следующее:

- является ли сайт профессиональным (в данном случае — бухгалтерской направленности);

- публикуются ли на сайте нормативные документы либо ссылки на их последние редакции, есть ли тематические статьи или консультации;

- предоставляется ли возможность задать вопрос специалисту онлайн.

Обычно на той странице, где предлагается выписать документ онлайн либо скачать шаблон документа, есть также пояснение о том, что следует писать в той или иной строке или графе. Если всего этого нет, то лучше поискать более надежный бухгалтерский портал.

Лучшим вариантом будет являться такой портал, на котором подробно разъяснены любые спорные моменты. Это должно быть сделано с отсылкой на пункты и статьи соответствующих законодательных и нормативных документов. Ведь есть немало спорных моментов между налогоплательщиками и проверяющими по поводу правильности заполнения граф и строк, которые необходимо прояснить.

Когда выставляется счет-фактура

Счета-фактуры выписываются в течение 5 дней после отгрузки продукции (передачи имущественных прав, оказания услуг или работ) либо получения частичного или полного авансового платежа в счет будущих поставок. Этот срок не изменяется в зависимости от отраслевых особенностей деятельности контрагентов.

Несколько другие сроки установлены для выписки счетов-фактур комиссионером. Так, агент (комиссионер) обязан выставить документы после получения счета-фактуры от покупателя.

Что касается документов, выписываемых на бумажных носителях, то тут все предельно четко, а вот с электронными документами есть нюансы. Например, в этом случае появляются различия во временном этапе между датами составлении и выставления счетов-фактур. При работе с бумажными формами документов эти даты совпадают, а при работе с электронными дата составления может быть равна, а может быть и раньше даты выставления.

Дата составления документа отражается продавцом в книге продаж. Датой выставления счета считается время обработки электронного документа оператором ЭДО. Эта дата фиксируется в подтверждении, которое отправляет оператор продавцу. Покупатель получает подтверждение о регистрации налогового документа лишь после обработки электронного счета-фактуры оператором. Это и есть дата получения счета-фактуры — и именно это число заносится покупателем в книгу покупок. А значит, именно тогда и возникает право на применение вычета по НДС.

***

В 2019 году продолжает действовать прежний бланк счета-фактуры, никаких существенных изменений он не претерпел. Были важные изменения в оформлении электронных счетов-фактур, но для бухгалтера достаточно обновить программу, в которой он составляет этот документ. Остальные проблемы решались на уровне программистов. Единственное важное изменение в 2019 году в части оформления счета-фактуры — смена в нем ставки с 18% на 20%.

***

Еще больше материалов по теме — в рубрике «НДС».