Импорт из стран ЕАЭС

Импорт из стран ЕАЭС регулируется Договором о Евразийском экономическом союзе от 29.05.2014 (далее — Договор о ЕАЭС) и положениями Протокола о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг (приложение № 18 к Договору о ЕАЭС) (далее — Протокол).

Данные правила распространяются не только на товары, приобретенные для последующей продажи, но и на любое имущество, купленное в Белоруссии, Киргизии, Армении и Казахстане.

Основные особенности импорта из ЕАЭС затронули, прежде всего, НДС.

Налог не платится на таможне, как при импорте из стран, не входящих в ЕАЭС. Его необходимо заплатить в налоговую по месту регистрации импортера.

Следующим шагом будет предоставление в налоговую инспекцию декларации по косвенным налогам. Форма утверждена приложением 1 к приказу ФНС России от 27.09.2017 № СА-7-3/765. Подробнее ознакомиться с ней можно здесь:

Заплатить налог и сдать декларацию нужно не позже 20-го числа, следующего за месяцем принятия импортного товара на учет (п. 20 разд. III Протокола).

Платить «косвенный» НДС и сдавать декларацию должны организации на всех системах налогообложения, а также индивидуальные предприниматели (ИП).

В случае нарушения сроков уплаты или представления декларации на организацию или ИП налагается штраф (п. 1 ст. 119 НК РФ). Если нарушение продлится более 10 дней, то по банковским счетам импортера будут заморожены операции.

В платежках при импорте товаров из стран ЕАЭС нужно правильно указать КБК:

|

Вид налога |

КБК (поле 104) |

|

НДС |

182 104 010 000 110 001 10 |

|

Пени |

182 104 010 000 121 001 10 |

|

Штраф |

182 104 010 000 130 001 10 |

Документальное подтверждение

Вместе с декларацией по косвенным налогам импортеру необходимо представить документы, перечисленные в п. 20 разд. III Протокола:

- заявление;

- банковскую выписку, подтверждающую уплату НДС;

- договор купли-продажи товаров.

Импортер имеет право представить эти бумаги в налоговую инспекцию в виде заверенных копий или в электронном виде.

Заявление составляется одним из двух способов:

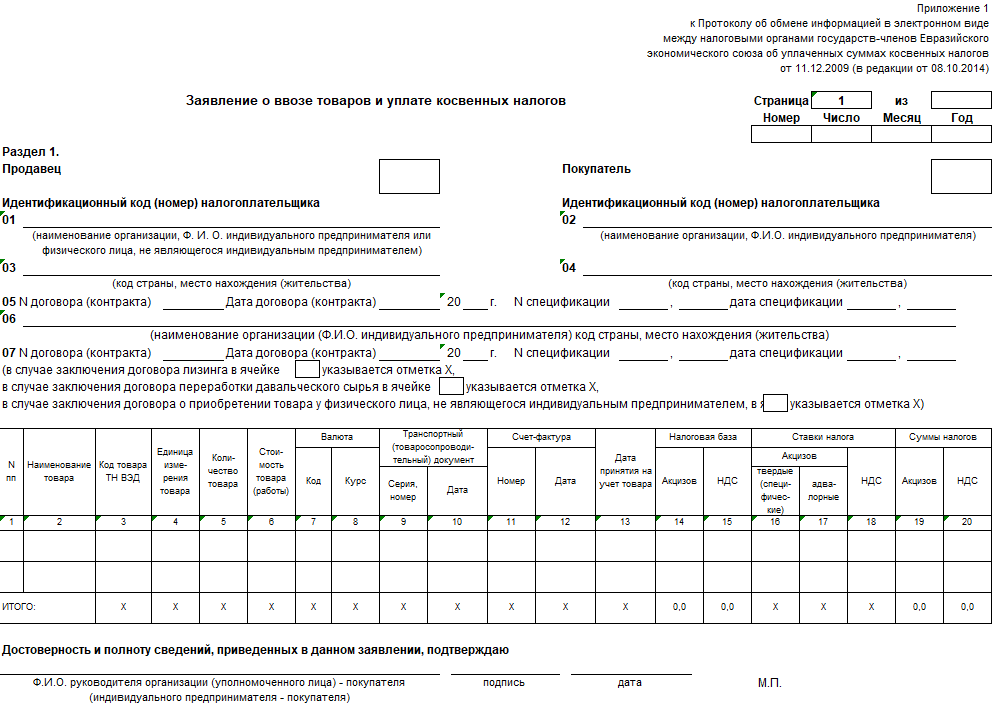

- На бумажном носителе в 4 экземплярах и в электронном виде.

- Только в электронном виде, с электронной подписью импортера.

Основная задача — правильно заполнить заявление, так как именно оно будет подтверждать уплату налога. Документ заполняется по одному договору. Если у вас два договора на поставку, то и заявлений должно быть два. При этом необходимо руководствоваться правилами заполнения заявления по косвенным налогам, указанными в приложении № 2 к протоколу «Об обмене информацией в электронном виде между налоговыми органами государств — членов Евразийского экономического союза об уплаченных суммах косвенных налогов» от 11.12.2009.

В заявлении есть 3 раздела и 1 приложение.

|

Раздел I |

Вносится информация о покупателе и продавце, а также о заключенном договоре и данные о ввезенном товаре |

|

Раздел II |

Заполняют налоговики. Здесь ставят отметки о регистрации вашего заявления и о сумме уплаченных налогов |

|

Раздел III |

Заполняется в случае получения товара через агента или если данная покупка не облагается косвенными налогами |

|

Приложение |

Заполняется, только если участников договора более трех |

Ставка НДС при импорте

Ставка налога с импортируемых товаров из стран дальнего зарубежья совпадает со ставкой при продаже товаров внутри страны и составляет 10% или 20%. Налоговая база (НБ) считается на момент оформления таможенной декларации. При импорте из ЕАЭС размер НДС — 10% или 20% (пп. 2, 3 ст. 164 НК РФ) в зависимости от вида импортируемого товара (п. 17 Протокола). Налоговая база рассчитывается на дату принятия товара к учету.

Также существуют налоговые льготы при импорте. Не облагаются НДС при ввозе товары, перечисленные в ст. 149, 150 НК РФ (подп. 1 п. 6 ст. 72 Договора о ЕАЭС).

Импорт из других стран

Импортом называется ввоз товаров на территорию России без обязанности его вывоза.

Напомним, что при импорте из стран, не входящих в ЕАЭС, получателем налога является таможня, а не налоговая.

НДС рассчитывается по-особенному, согласно ст. 160 НК РФ.

После пересечения товаром границы импортер начинает оформлять таможенную декларацию (ТД). Чтобы верно рассчитать налоги, необходимо правильно закодировать полученный товар. Код товара определяется по ТНВЭД. После этого станут известны ставка НДС и сумма таможенной пошлины.

НДС = НБ × Ставка

НБ = Таможенная стоимость + Таможенная пошлина + Сумма акциза

|

Налоги, уплачиваемые на таможне |

КБК (поле 104) |

|

НДС и сборы |

153 110 090 000 100 001 80 |

|

Пошлина |

153 110 110 100 110 001 10 |

Напомним, что уплатить НДС можно заранее — до или во время подачи ТД. Пока НДС и другие платежи не будут уплачены, ТД не выпустят в свободное обращение, и следовательно, импортер будет нести убытки за простой контейнера с товаром на таможне.

Пример 1

Рассмотрим расчет НДС при импорте из Китая.

ООО «Лимпопо» покупает товары для детей в Китае. Игрушки пластмассовые для детей. Код товара 504908009.

Таможенная стоимость = 429 000 рублей

НДС = 10%; ввозная пошлина = 5%; таможенный сбор = 1 500; пошлина = 21 450.

НДС = (429 000 + 21 450) × 10% = 45 045

Пример 2

ООО «Доктор» на УСН ввозит из Канады медицинское оборудование.

Код по ТН ВЭД 9022120000. Компьютерный томограф.

Ввозная пошлина = 0, НДС = 0%.

Чтобы воспользоваться льготой, необходимо представить документы, подтверждающие его использование по назначению. Если подобные документы не будут представлены, ставка НДС будет равна 20%.

Право на налоговый вычет

Плательщики НДС могут принять к вычету импортный НДС после уплаты налога в бюджет и принятия полученного товара к учету. Перечень документов, подтверждающих право на вычет, указан в ст. 172 НК РФ. Основными документами являются:

- таможенная декларация с отметкой «выпуск разрешен»;

- платежное поручение (банковская выписка) по уплате НДС в бюджет;

- контракт на поставку товара;

- прочие товаросопроводительные документы.

Если товар ввозит посредник, то к перечисленным документам нужно добавить агентский договор, в котором будет видно, что затраты на уплату налогов будут компенсированы, и подтверждающие платежные документы.

Организации и ИП, освобожденные от уплаты налога, включают НДС в стоимость купленных и растаможенных товаров или услуг.

Принять НДС к вычету необходимо в том квартале, в котором налог был уплачен и принят к учету. Если этого не сделано, необходимо подать уточненную декларацию.

К вычету принимается сумма налога, указанная в таможенной декларации. Если в будущем таможенный орган произведет корректировку расчета налога, то сумму доначисленного НДС нужно включить в декларацию в том периоде, в котором будет уплачен скорректированный налог.

НДС при импорте услуг

Налогообложение импортных услуг отличается от покупки импортных товаров.

Покупая услуги за границей, нужно помнить, что в некоторых случаях вы становитесь налоговым агентом, а именно когда местом оказания услуги является территория РФ (ст. 148 НК РФ). В этом случае НДС необходимо удержать из суммы, причитающейся иностранной организации.

НДС перечисляется в бюджет одновременно с переводом денег поставщику (п. 4 ст. 174 НК РФ).

|

НДС при импорте услуг (статус 02 «Налоговый агент») |

КБК (поле 104) |

|

НДС |

182 103 010 000 110 001 10 |

Ряд услуг, например, связанных с медициной (ст. 149 НК РФ), освобожден от НДС. В такой ситуации налог высчитывать не придется, но представить декларацию в налоговый орган нужно.

Декларация по НДС подается по итогам квартала, в котором были оказаны услуги, не позднее 25-го числа месяца, следующего за отчетным кварталом.

Импорт услуг из Белоруссии: НДС

Чтобы понять, какими налогами нужно облагать купленные услуги, необходимо выяснить место их реализации. НБ, ставки и льготы зависят от законов страны (члена Таможенного союза), чья территория будет считаться местом оказания услуг (ст. 2 Протокола).

Пример 1

ООО «Беларусь» (Белоруссия) оказывает услугу по наладке оборудования завода ООО «Россия» (РФ). Услуга оказывается на территории Российской Федерации, налогообложение осуществляется в соответствии с НК РФ (письмо Минфина России от 04.07.2011 № 03-07-13/1-21; подп. 1 п. 1 ст. 3 Протокола).

Пример 2

ООО «Беларусь» (Белоруссия) оказывает услуги по проверке навигационного оборудования морских судов ООО «Россия» (РФ). Суда находятся на территории РФ, следовательно, местом оказания услуги является РФ (ст. 1, подп. 2, 3 п. 1 ст. 3 Протокола).

Пример 3

ООО «Россия» (РФ) заказало ООО «Беларусь» (Белоруссия) анализ программы, используемой в навигационной системе автотранспорта. ООО «Беларусь» (Белоруссия) реализует эту задачу на своей территории. Следовательно, местом оказания услуги будет считаться территория государства — участника ТС, налогоплательщиком которого является покупатель услуг, т. е. ООО «Россия» (РФ). Так как покупатель — российский налогоплательщик, то в целях исчисления НДС местом оказания услуги признается территория РФ (подп. 1 и 4 п. 1 ст. 3 Протокола).

Для подтверждения места оказания услуги необходимы следующие документы (п. 2 ст. 3 Протокола):

- договор на выполнение работ;

- акт оказания услуг;

- прочие документы, подтверждающие факт оказания услуги.

Проводки для учета импортного НДС

При покупке импортного товара в бухгалтерском учете формируются проводки:

|

Проводка |

Описание операции |

|

Дт 76 Кт 51 |

Оплата таможенных платежей (пошлина, сбор, НДС) |

|

Дт 41 Кт 60 |

Оприходован товар |

|

Дт 41 Кт 76 |

Начислена пошлина |

|

Дт 41 Кт 76 |

Начислен сбор |

|

Дт 19 Кт 76 |

Начислен НДС |

|

Дт 68 Кт 19 |

НДС, уплаченный на таможню, принят к вычету |

Теперь рассмотрим, как рассчитать НДС при импорте на конкретных примерах.

Пример 4

ООО «Трюфель», применяющее основную систему налогообложения, заключило с Францией контракт на поставку керамической плитки. Стоимость поставки составила 15 245 евро. Пошлина на таможне по этому товару — 10%, НДС — 20%.

Таможенное оформление состоялось 27.03.2020. Стоимость 1 евро по курсу ЦБ — 85,9648 руб. На эту дату в пересчете на рубли стоимость партии равна 1 310 533,38 руб. (15 245 евро × 85,9648).

Таможенный сбор — 15 000,00

Таможенная пошлина составила 131 053,34 руб. (1 310 533,38 × 10%)

База по НДС — 1 441 586,72 руб. (1 310 533,38 + 131 053,34)

НДС — 288 317,34 руб. (1 441 586,72 × 20%).

Операции отразятся в учете компании так:

|

Проводка |

Сумма |

Описание операции |

|

Дт 76 Кт 51 |

434 370,68 |

Оплата таможенных платежей (пошлина, сбор, НДС) |

|

Дт 41 Кт 60 |

1 310 533,38 |

Оприходован товар |

|

Дт 41 Кт 76 |

131 053,34 |

Начислена пошлина |

|

Дт 41 Кт 76 |

15 000,00 |

Начислен сбор |

|

Дт 19 Кт 76 |

288 317,34 |

Начислен НДС |

|

Дт 68 Кт 19 |

288 317,34 |

НДС, уплаченный на таможню, принят к вычету |

Если бы ООО «Трюфель» было на спецрежиме, освобожденном от уплаты НДС, сумма НДС пошла бы на увеличение себестоимости товара.

|

Дт 41 Кт 76 |

288 317,34 |

НДС включен в себестоимость товара |

***

НДС при импорте товара платится на таможне, если это дальнее зарубежье, а в налоговую сдается обычная декларация по НДС. Либо налог платится в налоговую инспекцию, если это товар из стран ЕАЭС, и сдается налоговая декларация по косвенным налогам.

При покупке услуг, местом реализации которых стала территория РФ, покупатель становится налоговым агентом. При этом ему следует представить обычную декларацию по НДС и уплатить налог в инспекцию за счет поставщика услуг.

***

Еще больше материалов по теме — в рубрике «НДС».