НДПИ: правила определения налоговой базы и налоговой ставки

НК РФ установлено, что налогоплательщик может определять налоговую базу НДПИ либо в объеме извлеченного сырья, либо в размере его стоимости. Количественное определение налоговой базы исчисляется для таких полезных ископаемых, как уголь, нефть, природный и попутный газ, газовый конденсат, при условии освоения месторождения на территории РФ. Для определения налоговой базы принимается стоимостное значение по всем остальным видам добываемых ресурсов (п. 2 ст. 338 НК РФ).

Важно! Рассчитывая налоговую базу, обязательно учитывайте фактические потери ресурсов (исключение составляет определение налоговой базы по нефти).

Несмотря на определение налоговой базы в стоимостном выражении, для расчета НДПИ каждый плательщик обязан произвести расчет добытого сырья по количеству (подп. 3 п. 2 ст. 338 НК РФ). Существующие способы расчета добытого сырья указаны в п. 2 ст. 339 НК РФ:

- прямой метод (при наличии возможности определить количество добываемого ископаемого с помощью приборов для измерения веса или объема);

- косвенный метод (количественный размер вычисляется путем расчета доли полезного ископаемого в добытом сырье, применим во всех остальных случаях).

Налоговая ставка НДПИ может быть адвалорной (процентной) и специфической.

|

Адвалорные ставки |

Специфические ставки |

|

Выражаются в процентном соотношении от налоговой базы |

Определяются как стоимостное выражение за единицу добытого ресурса |

|

Устанавливаются в отношении каждого вида полезного ископаемого |

Устанавливаются в рублях за тонну ископаемого ресурса |

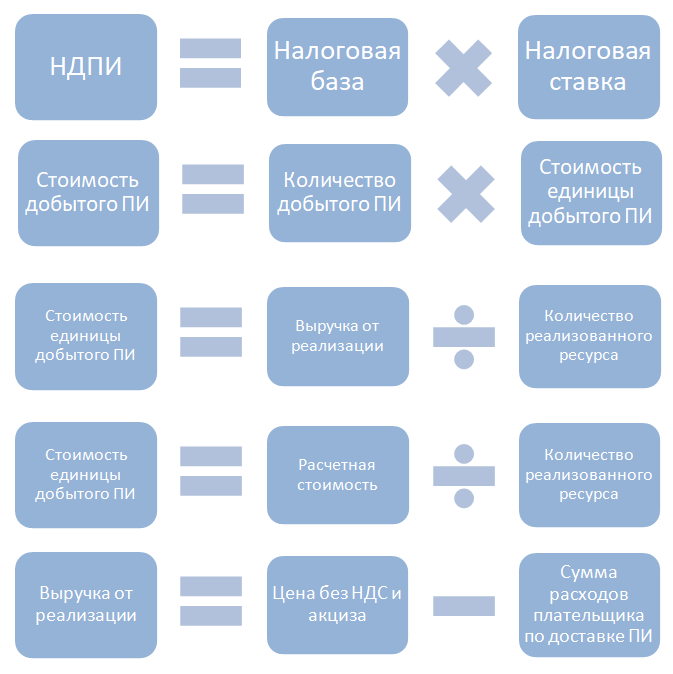

Как рассчитать НДПИ, используя специальные формулы

Расчет налога на добычу полезных ископаемых проводится по правилам, регламентированным ст. 340 НК РФ:

- Расчет необходимо производить по каждому месторождению и всем видам ископаемых отдельно.

- Используемый метод расчета необходимо закрепить в учетной политике плательщика на год. Возможность замены метода предусмотрена только по окончании календарного года.

- При определении суммы НДПИ к налоговому учету принимается сырье, прошедшее полный технологический цикл. Объем сырья, реализованного или использованного для нужд плательщика до окончания технологического цикла, включается в расчет НДПИ (п.8 ст. 339 НК РФ).

- При расчетах НДПИ в отношении некоторых видов ископаемых установлено применение повышающих и понижающих коэффициентов.

Ниже представлены использующиеся для расчетов НДПИ формулы (где ПИ — полезное ископаемое):

О сроках уплаты НДПИ читайте в нашей статье «Каков срок уплаты НДПИ - график».

Законодательство предусматривает применение специальных коэффициентов для ряда полезных ископаемых, являющихся наиболее значимыми для экономики страны. Таким образом, расчетная формула налога в конечном счете зависит от вида добываемого сырья, условий и места добычи.

Льготы для плательщиков налога на добычу полезных ископаемых

Ресурсодобывающие организации и предприниматели при расчете налога на добычу ископаемых активно используют льготы, которые в том или ином виде предоставляются им как плательщикам НДПИ.

В ряде случаев они не просто получают льготу, но и вовсе освобождаются от уплаты:

- Налог не взимается, если добываемое сырье относится к перечню, приведенному в п.2 ст. 336 НК РФ, добывается ИП в собственных нуждах и относится к общераспространенным полезным ресурсам, а также извлекается из земли на глубине менее 5 м.

- Добытый полезный ресурс относится к видам, указанным в п.1 ст. 342 НК РФ и облагаемым по льготной ставке в размере 0%. Общим случаем применения нулевой налоговой ставки является добыча некондиционного либо попутного ископаемого.

Условия применения вычетов зависят от особых факторов, например от несения расходов на повышение уровня безопасности труда (ст. 343.1, 343.2 НК РФ). Плательщик имеет право применять льготы по НДПИ в форме вычета одним из следующих способов (при условии его закрепления в учетной политике):

- включать потраченные суммы в состав прочих расходов на производство и реализацию (подп.7 п. 1 ст. 264 НК РФ);

- уменьшать начисленный налог на ископаемые на сумму понесенных расходов (в порядке ст.1 НК РФ).

Обратите внимание! Льготы по налогу на добычу полезных ископаемых предоставляют плательщикам право законно уменьшить сумму НДПИ. Заявляя вычеты по НДПИ, плательщик обязан не только обосновать их документально, но и доказать их экономическую целесообразность.

НДПИ: судебная практика

Налог на добытые полезные ископаемые вследствие запутанности формул, неопределенности положений и, как следствие, различного толкования норм НК РФ порождает огромное количество споров между плательщиками и налоговой службой.

Большинство исков в арбитражные суды подаются с целью оспаривания принятых решений ФНС о доначислении сумм НДПИ при проверках:

- Объем ископаемого, в отношении которого уплачивается НДПИ, рассчитывается исходя из общего количества добытого ресурса. Расчет исходя из объема чистого вещества в добытом ископаемом недопустим. Такое решение вынесли 3 арбитражные инстанции, рассмотрев материалы дела № А27-8159/2013. Решение ИФНС о доначислении налога организации, добывающей уголь и учитывающей для целей расчета налога только добытое чистое сырье без примесей, было признано законным.

- Частота отражения фактических потерь не зависит от воли налогоплательщика, а предопределяется особенностями технологического процесса добычи ресурса. Подобной позицией по делу № А40-91054/15 суд обязывает плательщиков НДПИ отражать реальные потери ресурса ежемесячно, а не тогда, когда это применяется в целях оптимизации налога.

- При отсутствии или несвоевременном утверждении нормативов потерь при добыче полезных ископаемых все потери полезных ресурсов относятся к сверхнормативным до момента официального утверждения размера потерь. Право плательщика применять нулевую налоговую ставку не исчезает, а может быть реализовано в виде перерасчета после утверждения нормативов. Аналогичный вывод содержится в судебных актах по делу № А19-16360/2011 и А27-13282/2013.

Как видно из приведенных примеров, НДПИ — довольно специфичный налог, а с учетом сложившейся экономической обстановки в стране перечень судебных споров по нему только увеличивается.

***

Как рассчитать НДПИ — актуальный вопрос для многих организаций и предпринимателей. Специальные формулы расчета НДПИ помогают верно определить сумму налога, подлежащую перечислению в бюджет.

Поскольку этот вид деятельности достаточно ресурсоемок и трудозатратен, действующее законодательство предоставляет плательщикам налога на полезные ископаемые право уменьшить расчетную сумму отчислений на вычеты и льготы, использовать нулевую ставку. При расчетах и определении ставки налога на добычу полезных ископаемых необходимо соблюдать точность, поскольку большое количество споров по НДПИ связано именно с неверным учетом добычи полезных ископаемых.

Еще больше материалов по теме — в рубрике «НДПИ».