Что включается в строку 130 расчета 6-НДФЛ

Вне зависимости от вида деятельности налогоплательщика, где физическое лицо получает доход, из этой суммы удерживается и выплачивается конкретный процент налога на доходы физлиц. Все сведения о данной операции фиксируются в форме 6-НДФЛ.

6-НДФЛ — это отчет налоговых агентов о начисленных и удержанных суммах налога на доходы физлиц. Он сдается в ФНС ежеквартально. Законодательным актом, регламентирующим сдачу отчетности 6-НДФЛ, является закон от 02.05.2015 № 113-ФЗ. Указанный отчет обязаны сдавать все наниматели без исключения: организации и ИП, имеющие штат сотрудников.

Строка 130 раздела 2 актуального бланка 6-НДФЛ соответствует строке 030 раздела 1 бланка старого образца.

Строка 130 6-НДФЛ включает вычеты, которые получил работник на протяжении определенного времени (налогового периода).

В данный пункт входит сумма вычетов, снижающих налогооблагаемую базу по сотрудникам, нарастающим итогом с начала налогового периода. В частности, в строку 130 в обязательном порядке включаются вычеты:

- стандартные (ст. 218 НК РФ);

- профессиональные.

При некоторых обстоятельствах (если данные вычеты представлены налоговым агентом):

Подробнее о налоговых вычетах читайте здесь.

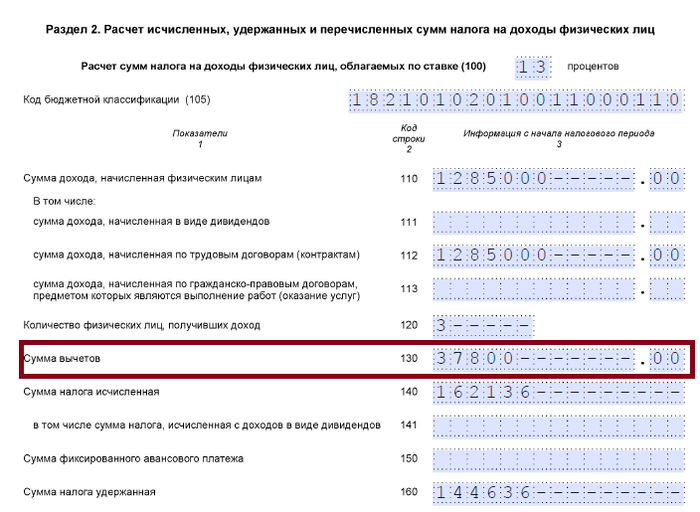

В строке 130 формы должен быть отражен общий по всем работникам предприятия размер накопленных вычетов по НДФЛ.

Как заполнить строку 130 в 6-НДФЛ

Строка 130 «Сумма налоговых вычетов» должна быть заполнена по кодам типов вычетов, получаемых гражданином.

Заполнение строки 130 в 6-НДФЛ и что в нее входит — эти пункты закреплены в приказе ФНС России от 15 октября 2020 г. N ЕД-7-11/753@. В расчетных данных 6-НДФЛ не нужно указывать доходы, которые не облагаются НДФЛ согласно ст. 217 НК РФ:

- пособия от государства;

- пенсии по гособеспечению;

- различные виды компенсаций;

- алименты;

- выплаты донорам;

- единовременные выплаты и пр.

Заполнение строки 130 в 6-НДФЛ является обязательным, если работник вправе воспользоваться одним из видов вычетов.

В строке 130 декларации должна быть отражена общая сумма всех вычетов работников предприятия. Эта цифра не может быть выше суммы начисленных доходов, заявленных в этой же декларации.

Вычеты, не использованные в текущем месяце, переходят на последующие месяцы, в которых работником будет получен определенный доход. Это правило действительно до конца отчетного года (согласно п. 3 ст. 226, п. 3 ст. 210 НК РФ). На следующий год вычеты не переносятся.

Исключение составляют имущественные вычеты.

Как получить имущественный вычет при продаже квартиры, читайте здесь.

ОБРАТИТЕ ВНИМАНИЕ! В ситуации, когда физическому лицу была начислена матпомощь более 4 тыс. руб., в строке 130 нужно учесть только необлагаемый размер вычета — 4 тыс. руб.

***

В строке 130 отражаются налоговые вычеты, которыми воспользовались сотрудники предприятия за налоговый период. Они снижают сумму дохода, облагаемого НДФЛ. В данном пункте указывается общая сумма всех видов предоставленных вычетов без детализации по работникам. Вычеты могут переноситься на последующие месяцы в пределах календарного года. Сумма вычетов не может быть больше начисленного дохода работников компании.

Еще больше материалов по теме — в рубрике «НДФЛ».

всегда ли в 6 ндфл (020-030)*13%=040? Ведь если в каком-то месяце з\п меньше вычета, то н\о база признается равной нулю, и налог не начисляется. Тогда равенство не будет выполняться. А налоговая не принимает декларации без равенства контрольный соотношений.