Что такое 6-НДФЛ

Отчетная форма 6-НДФЛ была введена с 2016 года, с 2021 форма обновлена. Начиная с отчетности за 1 квартал 2021 года действует форма, утвержденная приказом ФНС России от 15.10.2020 N ЕД-7-11/753@.

Цель введения этого отчета — усиление контроля за налоговыми агентами по НДФЛ. Ранее налоговики получали сведения о подоходном налоге только раз в год, а новый отчет предусматривает ежеквартальное представление сведений.

Первый раздел формы содержит общие сведения о суммах дохода, вычетах и начисленном НДФЛ.

Вторая часть 6-НДФЛ предназначена для контроля за своевременностью перечисления подоходного налога. По каждой дате получения дохода или удержания НДФЛ в рамках этого раздела формы заполняется отдельный блок.

Виды премий: месячная, квартальная, годовая

С точки зрения Трудового кодекса премия — это один из способов поощрения работников за добросовестное исполнение трудовых обязанностей (ст. 191 ТК РФ).

По основаниям и периодам начисления премии бывают:

- Ежемесячными. Обычно начисляются вместе с заработной платой и во многих компаниях являются ее неотъемлемой частью. Меняя размер таких премий, руководство организации осуществляет текущее стимулирование своих сотрудников.

- Квартальными и годовыми. Эти виды выплат начисляются по итогам работы за более длительный период после подведения итогов.

- Разовыми. Делятся:

- на трудовые — выплаты за отдельные достижения в работе, например за внедрение усовершенствований в бизнес-процессы;

- не связанные прямо с рабочим процессом (выплата за выслугу лет и т. п.).

Когда доход считается полученным для НДФЛ

На бытовом уровне работник понимает дату получения дохода просто. Если на карточку поступила выплата от работодателя, значит, в этот день доход и получен.

Но с точки зрения налогового законодательства это не всегда верно.

Например, доход в виде заработной платы считается полученным в последний день расчетного месяца (п. 2 ст. 223 НК РФ). Для других же денежных выплат датой получения дохода признается день их получения (п. 1 ст. 223 НК РФ).

Таким образом, вопрос сводится к тому, считать премию частью заработной платы либо отдельной формой вознаграждения.

Эта ситуация в 2017 году была предметом разногласий между Минфином и налоговой службой.

Когда признавать доход в виде премии: позиция ФНС

Из разъяснений налоговиков (письмо ФНС от 24.01.2017 № БС-4-11/1139) следует, что:

- Месячные премии — часть оплаты труда, и доход по ним считается полученным в последний день месяца, за который начислена поощрительная выплата.

- Доход в виде квартальных и годовых премий признается в последний день месяца, в котором был издан приказ об их начислении.

Первый пункт вопросов не вызывает, ведь премия за месяц в большинстве компаний, фактически являясь частью оплаты труда, начисляется и платится вместе с зарплатой.

А вот в отношении выплат за более длительные периоды уже может возникнуть спорная ситуация. Например, приказ о премировании за год или квартал издан 1 февраля, а выплата проведена 10 февраля. Тогда, если руководствоваться позицией ФНС, доход в виде премии на момент ее перечисления работникам еще не получен.

Следовательно, у предприятия нет оснований удерживать НДФЛ с данной выплаты. Налоговики в неофициальных разъяснениях рекомендовали удержать «премиальный» подоходный налог с ближайшей выплаты заработной платы. В данном случае премия считается полученной в последнее число февраля и налог нужно удержать с зарплаты за февраль, выплачиваемой в марте.

Как в итоге учитывать «премиальный» доход: разъяснения Минфина

Ясность в этот вопрос была внесена письмом Минфина РФ от 29.09.2017 № 03-04-07/63400. В зависимости от вида поощрительной выплаты финансовое ведомство определило дату получения дохода следующим образом:

- Для месячных премий — последний день расчетного месяца.

- Для квартальных, годовых и разовых премий за производственные результаты — дата выплаты.

Минфин не разъясняет отдельно порядок признания дохода по разовым непроизводственным премиям. К ним относятся, например, выплаты к юбилейным датам. Но доход по таким видам поощрения всегда признавался в дату выплаты и не вызывал разногласий между контролирующими органами (письмо ФНС РФ от 11.08.2017 № ГД-4-11/15902@).

Рассмотрим, как отразить в 6-НДФЛ премию с учетом актуальных разъяснений налоговиков и Минфина.

Порядок и пример заполнения 6-НДФЛ

Премии в 6-НДФЛ отражаются по-разному в зависимости от раздела. В первой части формы поощрительные выплаты никак не выделяются, т. к. они облагаются НДФЛ по той же ставке 13%, что и обычная зарплата.

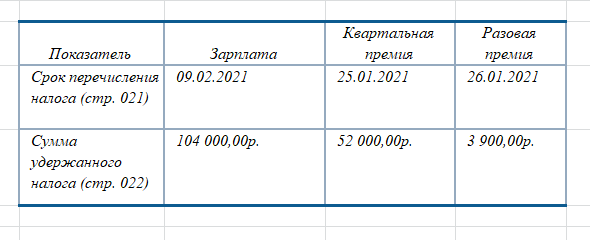

Для каждой крайне даты перечисления налога и величины удержанного налога заполняется отдельная строка 021–022.

Например, квартальная премия в 6-НДФЛ за 2021 год будет заполняться отдельно от месячной с учетом фактической даты ее получения.

Дата удержания НДФЛ при выплате дохода в денежной форме соответствует дате его перечисления получателю (п. 4 ст. 226 НК РФ).

Перечислить НДФЛ по всем видам доходов (кроме больничных и отпускных) нужно не позднее следующего дня после его удержания (п. 6 ст. 226 НК РФ).

Рассмотрим пример - как отразить премию в 6-НДФЛ.

Пример

Численность работников ООО «Альфа» — 20 человек. В январе 2021 года были произведены следующие выплаты:

- Заработная плата за январь 2021 года — 08.02.2021 в сумме 800 000 руб.

- Квартальная премия за 4-й квартал 2020 года — 22.01.2021 (приказ от 18.01.2021) в сумме 400 000 руб.

- Единовременная премия к юбилею — 25.01.2021 в сумме 30 000 руб.

Выплаты за другие месяцы 1-го полугодия, а также налоговые вычеты учитывать не будем.

Раздел 1

- Ставка налога (стр. 010) — 13%.

- Доход (стр. 020) — 1 230 000 руб. (800 000 + 400 000 + 30 000).

- Исчисленный налог (стр. 040) — 159 900 руб. (1 230 000 × 13%).

- Количество получателей дохода (стр. 060) — 20 человек.

- Удержанный налог (стр. 070) — 159 900 руб.

В разделе 1 по каждой выплате нужно заполнить отдельный блок строк 021 - 022.

Предлагаем вам скачать наш пример заполнения 6-НДФЛ с премией.

***

Отражение премий в 6-НДФЛ зависит от их вида. Для премирования за месяц получение дохода и начисление НДФЛ указывается в отчете по аналогии с зарплатой. Для других видов поощрительных выплат при заполнении отчета нужно исходить из даты их перечисления сотрудникам. Подоходный налог по всем видам премий необходимо уплатить в бюджет не позднее следующего дня после их выдачи.

***

Еще больше материалов по теме — в рубрике «НДФЛ».