Ставки налога

Ставки по НДФЛ для резидентов РФ в этом году следующие (ст. 224 НК РФ):

- 35% платят:

- с любых выигрышей и призов, превышающих 4000 руб.;

- процентных доходов по вкладам в банках, находящихся на территории РФ;

- экономии на процентах при получении займа, кредита;

- платы за пользование деньгами пайщиков и процентов за пользование сельскохозяйственным кредитом;

- 30% платят физические лица — не налоговые резиденты со всех доходов, кроме:

- дивидендов от долевого участия в деятельности предприятий РФ (ставка 15%);

- доходов, перечисленных в ст. 227.1 НК РФ;

- доходов от высококвалифицированной деятельности;

- доходов от деятельности участников госпрограммы по добровольному переселению в РФ;

- доходов от деятельности членов экипажа судна, ходящего под российским флагом, доходов иностранцев, попадающих под действие закона «О беженцах» от 19.02.1993 № 4528-I (13%);

- 9% по доходам в виде процентов по облигациям с ипотечным покрытием;

- 13% — для всех остальных доходов.

Сроки уплаты НДФЛ

После начисления НДФЛ порядок и сроки уплаты налога напрямую зависят от вида получаемого дохода. Например:

- Если этот доход — дивиденды или зарплата, то НДФЛ необходимо перечислить не позднее дня, следующего за днем выплаты дохода.

- А если это отпускные или выплата по больничному листу, перечислить налог нужно не позднее последнего числа месяца, в котором был получен этот доход.

- Когда выплачивается расчет при увольнении сотрудника, НДФЛ должен быть перечислен не позднее дня, следующего за днем увольнения.

Также не нужно забывать о получении материальной выгоды. Датой дохода считается последний день каждого месяца, пока заем (кредит) не будет возвращен. Налог нужно перечислить не позднее следующего дня за днем выплаты. Если у работодателя нет возможности удержать НДФЛ, то не позднее 1 марта следующего года он должен сообщить в налоговую о невозможности удержания налога.

Свои особенности есть при перечислении налога для ИП (если он не подавал заявление о переходе на спецрежим) и лиц, занимающихся частной практикой (ст. 227 НК РФ).

Порядок уплаты НДФЛ для ИП существенно поменялся. Теперь авансовые платежи по НДФЛ предприниматель считает сам по окончании каждого квартала по результатам своей деятельности.

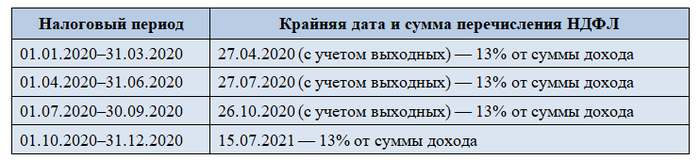

Ниже приведем актуальные сроки для уплаты авансовых платежей (АП) по налогу и самого налога за 2020 год.

Сроки уплаты авансовых платежей по НДФЛ для ИП на ОСН:

Как меняется порядок уплаты НДФЛ

Основные изменения 2020 года, коснувшиеся налога на доходы физических лиц, затрагивают тему отчетности по данному налогу. Так, с этого года изменился срок сдачи годовых форм 2-НДФЛ и 6-НДФЛ: его перенесли на 1 марта следующего за отчетным года. Изменились условия возникновения обязанности сдавать отчетность электронно: теперь компании, численность работников в которых составляет 10 и более человек, должны сдавать отчетность в электронном виде.

Что касается порядка уплаты, то есть два специфических момента, на которые следует обратить внимание (п. 2 ст. 230 НК РФ):

- Компании, имеющие подразделения, теперь вправе платить НФДЛ в одну выбранную налоговую. Например, в налоговую по головному офису либо по месту учета одного из подразделений. В эту ИФНС можно уплачивать налог и сдавать отчетность по нему по всей организации. Для этого необходимо подать в инспекцию соответствующее уведомление.

- В случаях, когда по результатам налоговой проверки появилась необходимость доначислить НДФЛ и, соответственно, его уплатить, компании могут произвести уплату налога за свой счет. Ранее платить НДФЛ за налогоплательщика налоговые агенты не имели права.

Правила составления платежного поручения по НДФЛ

Реквизиты для уплаты НДФЛ и правила составления платежки остались такими же, как и в 2019 году.

Напомним, что нельзя перечислять НДФЛ по доходам, относящимся к разным месяцам, одной платежкой. Так, при выплате в июне зарплаты за май и отпускных за июль вам придется сделать 2 платежных поручения по уплате НДФЛ:

- в одной платежке будет стоять налоговый период МС.05.2020 (зарплата);

- в другой — МС.06.2020 (отпускные).

КБК для уплаты НДФЛ — 18210102010011000110.

В случае если вы все же не вовремя перечислили налог, вы должны начислить и перечислить пени по нему самостоятельно. Что для этого нужно? Получатель платежа остается неизменным, меняется только КБК. Для уплаты пеней по НДФЛ это 18210102010012100110.

***

Кардинальных изменений в 2019 году по НДФЛ не произошло. Появилось больше доходов, при которых нет необходимости платить налог. Также незначительные изменения есть в формах отчетности. Бухгалтеру необходимо очень внимательно следить за расчетами и нововведениями, так как за ошибки грозят немалые штрафы (ст. 122 НК РФ).

***

Еще больше материалов по теме — в рубрике «НДФЛ».