Как отчитываться по НДФЛ налоговым агентам

Отчитаться по НДФЛ положено каждому налоговому агенту по этому налогу. К агентам относятся организации и ИП, выплатившие доход физлицам в течение отчетного периода (в этом материале мы будем говорить в основном про 2018 отчетный год). Представить в налоговый орган необходимо, в частности, форму 2-НДФЛ. Делать это надо раз в год, крайний срок по итогам 2018 года выпадает на 01.04.2019.

Если доход выплачен, но удержание налога в силу каких-либо причин невозможно, справка по НДФЛ за год в налоговый орган также сдается. Срок в этом случае иной — не позднее 01.03.2019.

В обоих случаях справка представляется по одной и той же форме, отличие заключается только в заполнении поля «Признак»:

- 1 проставляют в справках с удержанным НДФЛ;

- 2 — в справках, представляемых на людей, НДФЛ из доходов которых удержан не был.

Если людей, на которых подаются справки, меньше 25, отчитаться можно на бумаге. В противном случае обязательна электронная форма сдачи отчетности.

Форму по НДФЛ обновили и разделили

За 2018 году в подаче сведений о налоге на доходы физлиц появились новшества, а именно — новые бланки. В чем заключается обновление:

- Документ получил новое название — «Справка о доходах и суммах налога физического лица».

- Теперь он составляется на разных бланках в зависимости от того, куда и кому представляется.

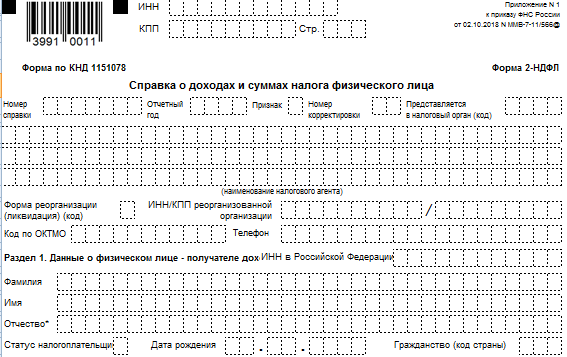

- Справка для сдачи в налоговую составляется на двух листах, на первом из которых приводятся обобщенные сведения, а второй является приложением и содержит расшифровку полученных физлицом доходов. Сюда вносят коды доходов по НДФЛ. Коды представляют собой четырехзначное число. Например, выплата по больничному имеет код 2300 в справке 2-НДФЛ.

Скачайте актуальный бланк для представления в налоговую.

Скачать бланк

Скачать бланк Как заполнить обновленную отчетность? Рассмотрим пример внесения данных, где будем использовать следующую кодировку:

- код дохода 2000 — платеж по трудовому договору;

- код дохода в справке 2-НДФЛ 2300 — больничный;

- код дохода в справке 2-НДФЛ 1010 — доход от участия в организации, то есть дивиденды.

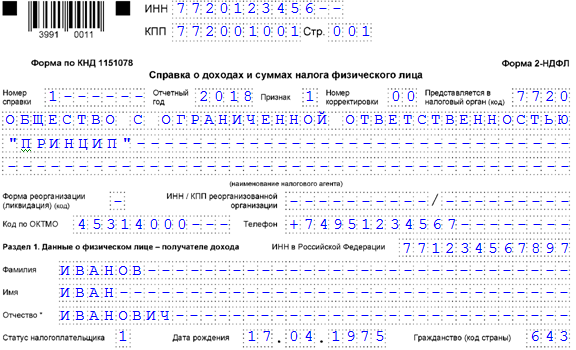

Заполненный бланк новой формы будет выглядеть так:

Скачать образец

Скачать образец ОБРАТИТЕ ВНИМАНИЕ! Изменились формы, но остались прежними правила внесения данных в зависимости от того, каким образом формируется справка. Если вручную, вписывать данные в графу нужно начиная с первой ячейки, а в оставшихся пустыми ячейках ставить прочерки. Если же справка формируется с помощью программы, результат может выглядеть несколько иначе: числовая информация будет располагаться в ячейках справа, в оставшихся пустыми ячейках могут отсутствовать прочерки, допускается отсутствие обрамления ячеек.

Какой бланк о доходах заполнить для выдачи работнику

Работникам часто требуются справки для подтверждения дохода, чтобы предъявить их, например, в банк для получения кредита или оформить различного рода госсубсидии и льготы. Кроме того, при смене работы в течение года новому работодателю может потребоваться информация об уже полученных доходах и предоставленных работнику вычетах. В этом случае новый работодатель потребует справку с нужными данными с предыдущего места работы.

Если раньше справки для налоговиков и работников оформлялись на едином бланке, то теперь это две разные бумаги. Причем справка, выдаваемая работнику, почти не отличается от старой формы по НДФЛ, за исключением небольших нюансов.

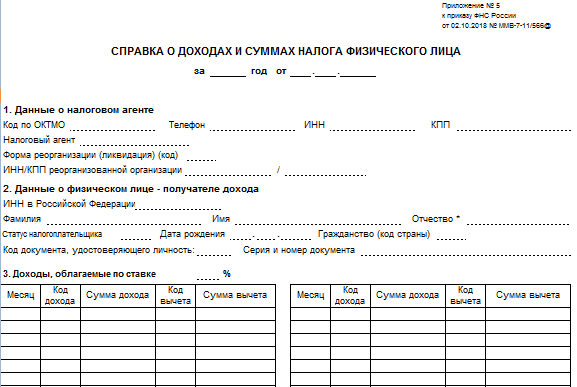

Скачайте бланк новой справки для выдачи работнику.

Скачать бланк справки для работника

Скачать бланк справки для работника

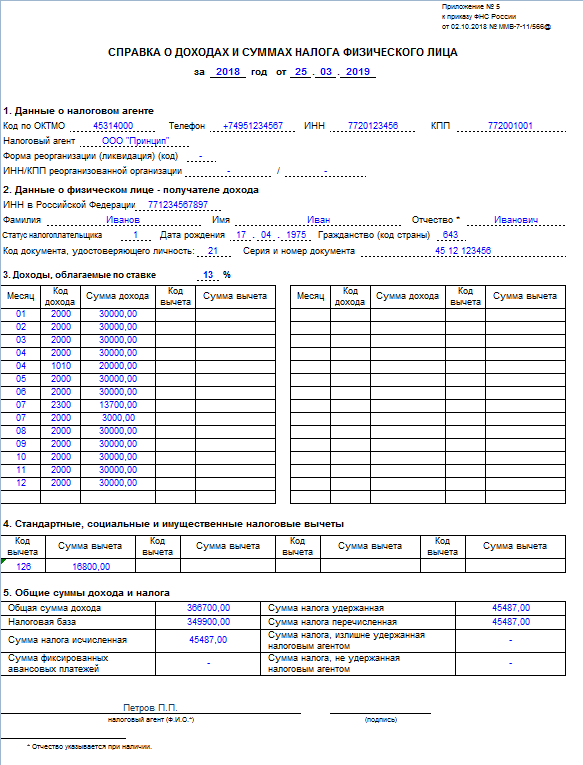

Также предлагаем образец заполненной справки, выдаваемой по требованию работника.

Скачать образец новой справки для работника

Скачать образец новой справки для работника

Что за информация содержится в 2-НФДЛ

Справка по НДФЛ, которую отправляют в налоговую, состоит из основного листа с тремя разделами и приложения к нему, где детально расшифрованы доходы физлица через коды доходов по НДФЛ. Основной лист теперь напоминает титульные листы других деклараций и содержит некоторые сведения из предыдущей редакции:

- приводится информация о налоговом агенте;

- раздел 1 посвящен налогоплательщику;

- в разделе 2 доход, налоговая база и непосредственно налог указаны суммарно за период;

- в раздел 3 попадает информация о социальных, стандартных и имущественных вычетах.

В приложении доходы расписаны по месяцам и разделены по видам. Также там даны сведения о некоторых вычетах.

Несмотря на визуальные различия между справками, предназначенными для налоговой и для работников, сведения, которые в них вносят, практически одинаковы. Таким образом, верное заполнение кодов доходов по НДФЛ актуально в любом случае.

Представим список кодов начислений в справке 2-НДФЛ с подробной расшифровкой в удобном табличном виде:

Скачать таблицу кодов доходов

Скачать таблицу кодов доходов Рассмотрим подробнее расшифровку кодов дохода в справке 2-НДФЛ для нескольких видов дохода.

Расшифровка вознаграждений от осуществления трудовой деятельности. Коды дохода

Выделим самый используемый код в справке 2-НДФЛ - код заработной платы, а вместе с ним кодировку прочих выплат, получаемых человеком в рамках трудовой деятельности, как то: коды больничного листа в 2-НФДЛ или код отпускных в справке 2-НДФЛ:

- зарплата вносится в справку 2-НДФЛ под кодом дохода 2000;

- код премии в справке 2-НДФЛ в 2018-2019 годах — 2002 (причем он относится не ко всем подряд премиям);

- доходы в виде премий из чистой прибыли организации — код 2003 в справке 2-НДФЛ;

- код отпуска в справке 2-НДФЛ в 2018-2019 годах — 2012;

- код больничного в справке 2-НДФЛ в 2018-2019 годах — 2300.

Следует заострить внимание на некоторых моментах при выборе между тем или иным кодом:

- К коду дохода 2000 в справке 2-НДФЛ не относят выплаты военнослужащим и солдатам-призывникам. В код зарплаты в справке 2-НДФЛ входит любое поступление, получаемое за трудовые обязанности независимо от системы и способа выплаты дохода.

- Код дохода 2003 для справки 2-НДФЛ берем только при выплатах премий из чистой прибыли. По премиям, относимым на себестоимость, вносим код дохода в справке 2-НДФЛ - премия, то есть 2002.

- Для выплаченной компенсации за неиспользованный отпуск в справке 2-НДФЛ есть код дохода 2013.

Коды прочих видов поступлений от работодателя

Рассмотрим коды некоторых доходов, которые встречаются не всегда, но достаточно регулярно:

- оплата организацией своему сотруднику питания, отдыха или обучения пройдет в справке 2-НДФЛ под кодом дохода 2510;

- если организация выдала сотруднику заем, материальная выгода от экономии на процентах отразится в справке 2-НДФЛ кодом дохода 2610;

- оказание работнику матпомощи пройдет в справке 2-НДФЛ под кодом дохода 2760;

ОБРАТИТЕ ВНИМАНИЕ! Для некоторых видов матпомощи предусмотрены отдельные коды. Например, для матпомощи, выделенной при рождении ребенка, код 2760 в справке 2-НДФЛ не подходит, а используется код дохода 2762 для отражения в справке 2-НДФЛ,

- если к зарплате работника, согласно законодательству РФ, положено применять районный коэффициент, он находит свое отражение в составе кода зарплаты в справке 2-НДФЛ в 2018-2019 годах (таким образом, своего кода дохода у районного коэффициента нет).

Какой код использовать при наличии поступлений от иной деятельности

Если с человеком заключен договор ГПХ, то выплаты по нему не относятся к зарплате, что означает - код 2000 в справке 2-НДФЛ для отражения выплат по таким договорам вводить неправомерно. Для них берем код дохода в 2-НДФЛ для договора ГПХ.

Схожая история — с арендой. Это отдельный вид дохода, который не классифицируется как доходы от трудовой деятельности, поэтому не обозначается кодами зарплаты в справке 2-НДФЛ в 2018-2019 годах.

Третий вариант дохода, не относящегося непосредственно к трудовой деятельности, — дивиденды. В списке кодов аналогично с предыдущими примерами можно найти код дивидендов для справки 2-НДФЛ в 2018-2019 годах.

Обобщим сказанное:

- поступления по договорам ГПХ — код в справке 2-НДФЛ 2010;

- если работник предоставил в аренду имущество, кроме транспорта, — код дохода 1400 в справке 2-НДФЛ;

- работник предоставил в аренду любой транспорт — код дохода 2400;

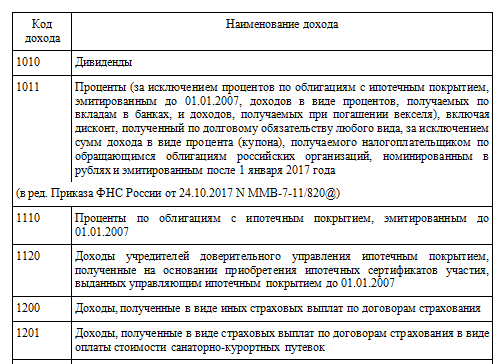

- дивиденды идут в справке 2-НДФЛ под кодом 1010.

Как внести в справку доходы от вложений, выигрыши и подарки

Приведем примеры кодов для обозначения прибыли от всякого рода вложений:

- доходы от операций с ценными бумагами, обращающимися на рынке, обозначаются кодом дохода 1530 в справке 2-НДФЛ;

- от операций с ценными бумагами, не обращающимися на рынке, — кодом дохода 1531 в справке 2-НДФЛ;

- доходы в виде процентов указываем с помощью кода дохода 1011 в справке 2-НДФЛ;

- процентам по совокупности договоров займа присваивается код дохода 1538 в справке 2-НДФЛ;

- доходы в виде процентов по вкладам в банках имеют код дохода 3020 в справке 2-НДФЛ.

Добавим еще один часто встречающийся вид дохода — разнообразные подарки и выигрыши:

- сумма подарков отражается в справке 2-НДФЛ кодом дохода 2720;

- стоимость рекламных выигрышей и призов — кодом дохода 2740 в справке 2-НДФЛ.

В перечне кодов дохода есть еще много позиций, но все равно они не охватывают все виды возможных доходов. Поэтому для оставшихся вариантов ввели код 4800 в справке 2-НДФЛ.

Код 4800 в 2-НДФЛ именуется иными доходами. Сюда можно включить сверхлимитные суточные, стипендии, выплаченные организацией ученику, компенсации за использование личного имущества сотрудника в производственных целях и прочее.

Доход не подпадает под обложение НДФЛ

Есть некоторые выплаты, законодательно освобожденные от налога на доходы физлиц. Рассмотрим, как они отразятся в справке о доходах:

- При выплате декретных кажется логичным присвоить этому доходу код дохода по больничному в справке 2-НДФЛ, однако это неверно. Код дохода декретных в справке 2-НДФЛ отсутствует, так как такие выплаты выведены из-под обложения НДФЛ и в справке вообще не фигурируют.

- Аналогичная ситуация — с выплатами за счет средств ФСС в связи с появлением у физлица ребенка: ни к коду 2300 в 2-НДФЛ, ни к коду 2000 в справке 2-НДФЛ пособие отнести нельзя, так как налог с него не уплачивается. Значит, кода дохода пособия при рождении ребенка нет, и в справке 2-НДФЛ такого дохода тоже нет.

- Есть еще один распространенный вид дохода — алименты. Они также относятся к не облагаемым НДФЛ выплатам, поэтому не находят отражения в справке 2-НДФЛ. Таким образом, код алиментов в справке 2-НДФЛ отсутствует.

Важно не путать не облагаемые вообще выплаты с теми, которые не облагаются налогом в определенных пределах. Во втором случае отражению в справке 2-НФДЛ такие выплаты подлежат, но в сочетании с определенным кодом вычета для освобождаемого от налога лимита.

Как обозначены вычеты

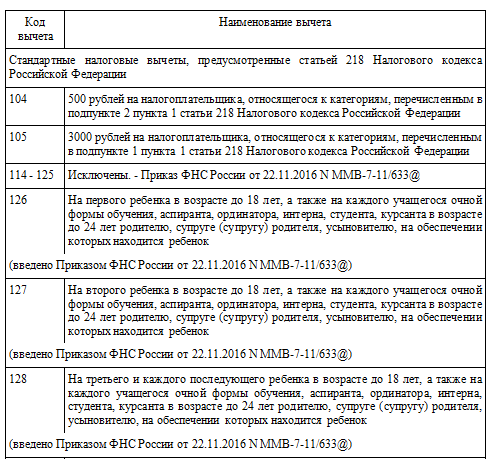

Согласно законодательству РФ при получении дохода человек имеет право на применение налоговых вычетов, уменьшающих налогооблагаемую базу по НДФЛ. Такие вычеты в справках также шифруют определенными кодами. Подробную расшифровку всех кодов вычетов дадим в таблице ниже, а сейчас приведем примеры некоторых, наиболее часто используемых:

- кодом 104 обозначен вычет в размере 500 руб.;

- под кодом 128 зашифрован вычет на третьего и каждого последующего ребенка;

- под кодом 134 в 2-НДФЛ идет двойной вычет на первого ребенка одинокому родителю или усыновителю;

- код 503 в справке 2-НДФЛ фиксирует вычет из суммы материальной помощи от работодателя, отражаемой с кодом 2760.

Вычеты зачастую используются в паре с определенными доходами. Например, код дохода 2010 в справке 2-НДФЛ (поступления по ГПД) сочетается с кодом вычета 403 (расходы, связанные с выполнением работ по ГПД). То есть под налог подпадает разность между доходами и расходами по ГПД.

Ознакомьтесь с таблицей со всеми кодами вычетов.

Скачать таблицу кодов вычетов для 2-НДФЛ

Скачать таблицу кодов вычетов для 2-НДФЛ

Коды доходов в форме 3-НДФЛ

Помимо справок 2-НДФЛ, которые представляют налоговые агенты, в некоторых случаях физлицу необходимо подавать декларацию по форме 3-НДФЛ самостоятельно. Такая необходимость возникает, например, у физлиц, получивших в течение года доходы от продажи имущества. Или при желании физлица использовать налоговый вычет и вернуть уплаченный налог через налоговую. Срок представления декларации по НДФЛ за 2018 год — 30.04.2019.

ВАЖНО! Если декларация представляется только с целью получения вычетов (возврата переплаты по НДФЛ), это можно сделать в любое время без ограничения сроков.

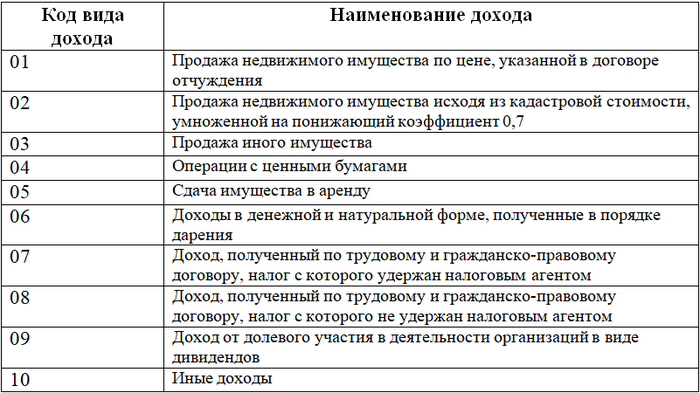

В декларации 3-НДФЛ код вида дохода также есть, однако коды для декларации и справки не имеют между собой ничего общего.

Доход получен от источников в РФ. Код для 3-НДФЛ:

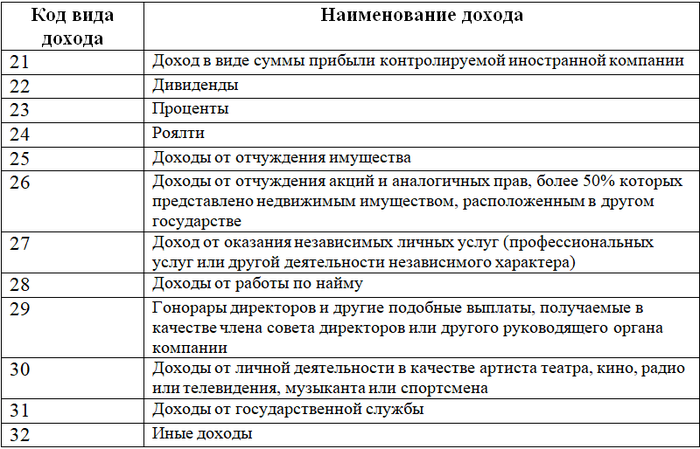

Источник дохода — за пределами РФ. Код для 3-НДФЛ:

Декларация по НДФЛ также поменяла свою форму, и обновленный вариант начал действовать с 01.01.2019, то есть с отчетности за 2018 год. Актуальный бланк можно скачать по ссылке:

Скачать новый бланк 3-НДФЛ

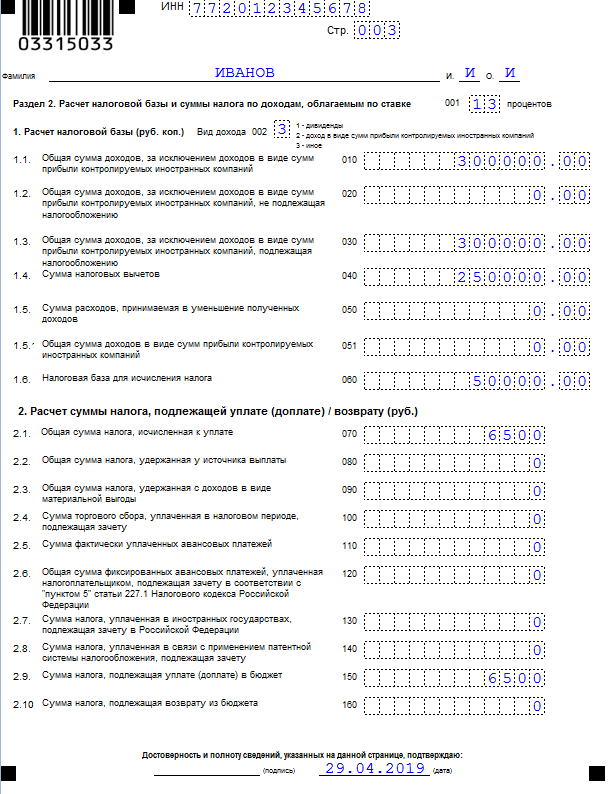

Скачать новый бланк 3-НДФЛ Приведем пример заполнения декларации физлицом с применением кода дохода от продажи автомобиля.

Пример

Пусть Иванов Иван Иванович владел автомобилем 2 года и продал его за 300 000,00 руб. в 2018 году. Документы, подтверждающие расходы на приобретение данного автомобиля, утеряны. Иванов И. И. воспользовался имущественным вычетом в размере 250 000,00 руб. и заполнил декларацию следующим образом:

Скачать пример заполнения 3-НДФЛ

Скачать пример заполнения 3-НДФЛ

***

Кодировка доходов используется при заполнении справок о доходах, представляемых налоговым агентом, и декларации по НДФЛ, сдаваемой налогоплательщиком самостоятельно. При заполнении кодов бухгалтер и налогоплательщик должны быть очень внимательными, так как по разным видам доходов могут применяться разные налоговые ставки и разные сроки уплаты налога в бюджет.

***

Еще больше материалов по теме — в рубрике «НДФЛ».