Расчет при увольнении в 6-НДФЛ (зарплата и дата получения дохода, компенсация отпуска)

В отношении уволившегося специалиста в 6-НДФЛ попадает информация по выплаченной ко дню прекращения рабочих отношений зарплате и компенсации за отпуск. Особое внимание уделяется заполнению строк 100, 110 и 120 из 2-го раздела отчетной формы 6-НДФЛ при увольнении сотрудника:

- дата выплаты доходной части;

- дата удержания налогового отчисления;

- дата перечисления выплаты.

Датой получения дохода в виде заработной платы и компенсации отпуска при увольнении признается день увольнения сотрудника (п.2 ст. 223 НК РФ). Если отпускная компенсация и зарплата за текущий месяц выданы одним днем, то эти суммы можно указать в общем блоке. Тогда даты выплаты доходной части (графа 100) и удержания налога (графа 110) будут совпадать с последним рабочим днем увольняющегося (ст. 84.1 ТК РФ и п. 3 ст. 226 НК РФ), а днем перевода налога (графа 120) будет указан следующий день (п. 6 ст. 226 НК РФ).

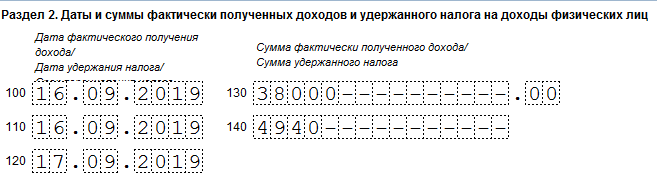

Пример 1.

Работник Смирнов А.Ю. уволился 14 января 2020 года. Зарплата за отработанную часть месяца - 20 000 руб. Компенсация отпуска - 18 000 руб. Сумма НДФЛ - 4 940 руб. ((20 000 + 18 000) × 13%). В разд. 2 обе суммы укажите в одном блоке строк 100-140

Если же специалист уходит в отпуск с предстоящим увольнением, то есть вначале получает доход в виде отпускных, а позднее расчет по зарплате, то даты получения (графа 100) и исчисления налога (графы 110 и 120) будут разными, а значит, и указывать этот доход необходимо двумя блоками. При этом подоходный налог с отпускных уплачивается не позднее крайнего дня месяца, в котором были сделаны выплаты, а не на следующий день после удержания, как в случае с зарплатой и отпускной компенсацией.

Если же специалист уходит в отпуск с предстоящим увольнением, то есть вначале получает доход в виде отпускных, а позднее расчет по зарплате, то даты получения (графа 100) и исчисления налога (графы 110 и 120) будут разными, а значит, и указывать этот доход необходимо двумя блоками. При этом подоходный налог с отпускных уплачивается не позднее крайнего дня месяца, в котором были сделаны выплаты, а не на следующий день после удержания, как в случае с зарплатой и отпускной компенсацией.

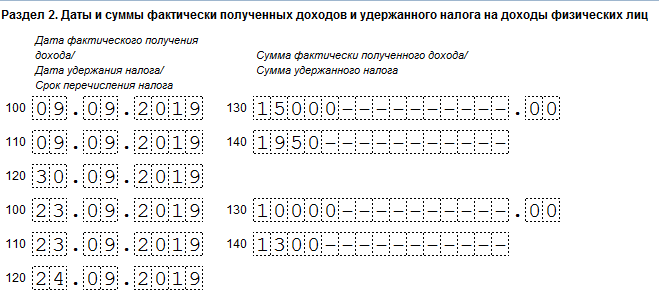

Пример. 2

Смирнов А.Ю. ушел в отпуск с последующим увольнением. Отпускные в сумме 15 000 руб. (НДФЛ - 1 950 руб.) он получил 15.01.2021. Дата увольнения - 29.01.2019. Сумма зарплаты за период с 01.01 по 15.01.2021 составила 10 000 руб. (НДФЛ - 1 300 руб.) В разд. 2 эти значения отобразились разными блоками:

Внимание! При выплате выходных пособий, сумма которых менее 3-кратного (6-кратного для работающих на Крайнем Севере) размера среднемесячного заработка увольняющегося, подоходный налог не взыскивается, а потому фиксировать эти выплаты в 6-НДФЛ нет нужды. Если же увольнительное пособие превысило лимит, излишки нужно показать в отчетной форме в стр. 020 раздела 1 и стр. 130 раздела 2. В стр. 070 и 140 нужно указать НДФЛ с превышения. Даты выдачи, удержания и перечисления налога будут такими же, как в примере №1.

О том, как рассчитать компенсацию за отпуск при увольнении, читайте здесь.

Отражение больничного в 6-НДФЛ

Если работник увольняется после больничного, то в 6-НДФЛ фиксируются только те, с которых взыскивается подоходный налог. Соответственно, больничные, связанные с заболеванием (в том числе и ребенка), в отчетной форме отражаются, а больничные по беременности и родам — нет.

В стр. 100 указывается дата получения дохода — день оплаты больничного, который совпадает с днем удержания налогового отчисления (стр. 110). А вот датой перечисления всех больничных за месяц (стр. 120) будет последний день месяца, в котором производились выплаты (абз. 2 п. 6 ст. 226 НК РФ).

***

В статье мы рассмотрели наиболее проблемные моменты, которые могут возникнуть при заполнении справки 6-НДФЛ в случае увольнения сотрудника. В отношении уволенного работника в нее вносятся сведения обо всех доходах, облагемых налогом: его зарплате, компенсации за отпуск и другие данные.

Больше информации о 6-НДФЛ — в нашей специальной рубрике, посвященной этой отчетной форме.