Стандартный вычет на детей

Под налоговым вычетом понимается сумма, на которую должна быть уменьшена налоговая база.

Все налоговые вычеты отражены в Налоговом кодексе. В этом же законе и определен порядок их получения.

Интересующий нас налоговый вычет на детей закреплен в подп. 4 п. 1 ст. 218 НК РФ и относится к стандартным вычетам, так как сумма вычета не зависит ни от дохода гражданина, ни от размера уплаченного налога, а только от количества детей и состояния их здоровья.

Стандартный налоговый вычет на ребенка предоставляется тем гражданам, которые имеют на обеспечении одного или нескольких детей.

Статья 218 Налогового кодекса к таким гражданам относит:

- родителей, в том числе приемных;

- супругов родителей;

- опекунов, попечителей;

- усыновителей.

Налоговый вычет предоставляется родителям за каждый месяц календарного года до месяца, в котором их доход, облагаемый по ставке 13%, превысит 350 000 руб. При этом полученные в налоговом периоде дивиденды в расчет не берутся.

Если супруги имеют ребенка от предыдущего брака, на которого они уплачивают алименты, то их совместные дети будут считаться вторым и последующим ребенком.

На получение налогового вычета может претендовать только гражданин, который является налоговым резидентом и который получает какой-либо доход, облагаемый по ставке 13%.

Соответственно, на налоговый вычет не могут рассчитывать родители, которые освобождены от уплаты НДФЛ в связи с тем, что дохода, который может облагаться налогом, у них нет.

К ним относятся:

- Неработающие граждане, которые имеют в качестве дохода только пособие по безработице.

- Индивидуальные предприниматели, которые выбрали специальный налоговый режим и не имеют доходов, облагаемых по ставке 13%.

Для того чтобы правильно произвести расчет налогового вычета, необходимо выстроить даты рождения детей от самого старшего к самому младшему. Даже если вы уже не можете получить вычет на первого ребенка в силу его возраста, то на второго, третьего и последующих детей вычет будет рассчитываться исходя из разных сумм.

Полную информацию о том, как оформить стандартный налоговый вычет на детей, можно получить на официальном сайте ФНС, выбрав раздел «Налогообложение в Российской Федерации», оттуда перейдя в подраздел «Действующие в РФ налоги и сборы» — «Налог на доходы физических лиц (НДФЛ)» — «Налоговые вычеты» — «Стандартные налоговые вычеты».

Периоды предоставления стандартного налогового вычета на ребенка

Налоговый вычет на ребенка начинает предоставляться с месяца:

- рождения ребенка;

- установления над ребенком опеки или попечительства;

- усыновления ребенка.

Предоставление налогового вычета на детей заканчивается с месяца:

- смерти ребенка;

- окончания срока действия договора, согласно которому над ребенком была установлена опека/попечительство или он был передан в приемную семью;

- окончания обучения на очном отделении учебного заведения, аспирантуры, ординатуры и т. д.;

- достижения ребенком совершеннолетия (за исключением случаев, когда ребенок продолжит образование по дневной форме обучения, тогда вычеты можно производить до 24-летия).

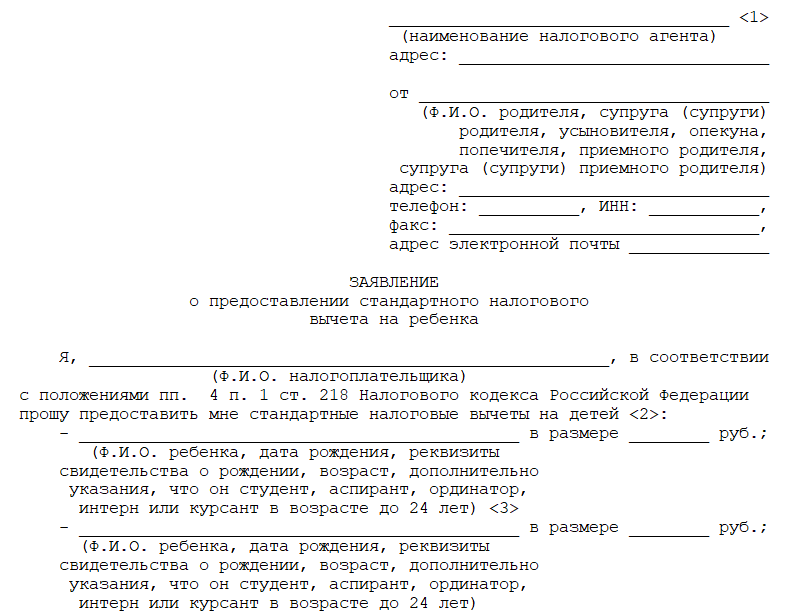

Как получить вычет по НДФЛ на ребенка у работодателя

Скачать заявление

Скачать заявлениеНалоговый вычет на ребенка может быть предоставлен работодателем до конца налогового периода при обращении к нему работника со следующими документами:

- заявлением;

- свидетельством о рождении/усыновлении детей;

- справкой об инвалидности (если ребенок — инвалид);

- справкой из учебного заведения о том, что ребенок обучается по очной форме (если ребенку от 18 до 24 лет и он студент);

- свидетельством о заключении брака между родителями ребенка (если заявление подает супруг/супруга родителя);

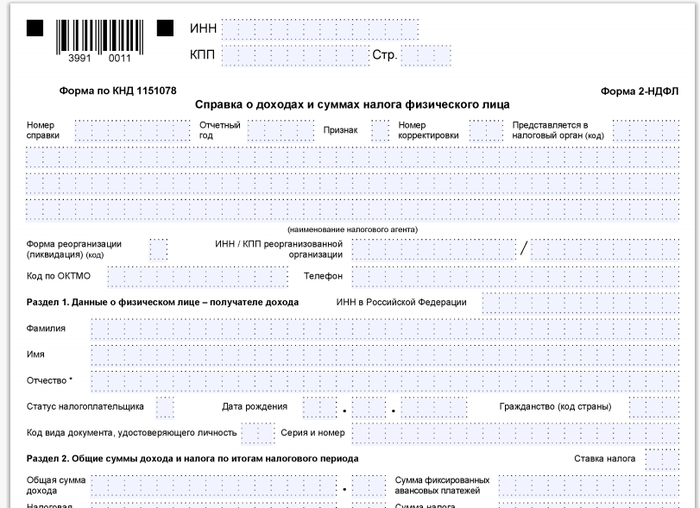

- справкой 2-НДФЛ с предыдущего места работы, если работник трудится на предприятии не с начала налогового периода.

Заявление достаточно написать один раз, ежегодно его переписывать нет необходимости, за исключением случаев, когда изменились или прекратились обстоятельства, дающие право на вычет. Если же указать в заявление конкретный календарный год, в течение которого работник просит предоставлять ему стандартный вычет, то в следующем году заявление придется подать заново.

Если на получение налогового вычета претендует родитель ребенка, который является единственным, то ему необходимо представить работодателю документ, подтверждающий это. К таким документам может относиться:

- свидетельство о смерти второго родителя;

- справка о рождении ребенка, если отцовство не установлено и указано в свидетельстве о рождении со слов матери;

- паспорт родителя, в котором нет штампа о браке и т. д.

Если с заявлением обращается опекун или попечитель, то ему нужно представить документ, который подтвердит его права на опеку/попечительство:

- договор о приемной семье;

- постановление органа опеки и попечительства;

- договор об установлении опеки;

- договор об установлении попечительства и т. д.

Если гражданин работает в нескольких местах, то стандартный налоговый вычет на ребенка он может получить только по одному месту работы.

Как получить вычет НДФЛ на детей через ФНС

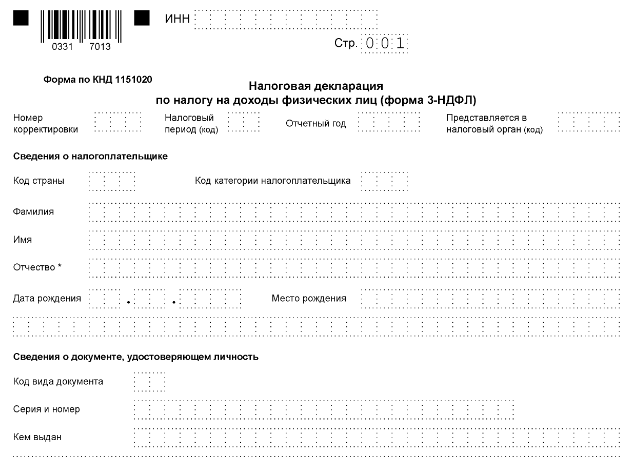

Если работодатель, несмотря на поданные заявление и документы, налоговый вычет не предоставил или предоставил в меньшем размере, гражданин вправе получить налоговый вычет на ребенка при подаче декларации 3-НДФЛ в налоговый орган по окончании календарного года.

Право получить вычет на основании декларации сохраняется в течение 3 лет. То есть если работодатель не предоставил налоговые вычеты на детей в 2020 году, то подать декларацию можно в течение 2021–2022 годах.

Для этого ему необходимо:

- Взять из бухгалтерии организации, где он работает, справку по форме 2-НДФЛ о полученных суммах и начисленных на них налогах.

- Собрать все документы, которые подтверждают право родителей получать налоговый вычет на детей.

- Заполнить декларацию 3-НДФЛ.

- Сдать в налоговый орган по месту регистрации декларацию 3-НДФЛ с приложением всех документов.

Согласно статье 88 Налогового кодекса, проверка декларации и документов, приложенных к ней, производится ФНС в течение 3 месяцев со дня подачи.

Если вы подаете в ФНС копии документов, то на всякий случай возьмите с собой и оригиналы, чтобы налоговый инспектор мог сверить бумаги в случае возникновения каких-либо сомнений.

Налоговый вычет на детей

С 01.01.2012 были введены новые правила расчета вычетов на детей, которые предоставляются их родителям.

В настоящее время действуют следующие суммы стандартных вычетов:

- на 1-го ребенка — 1400 руб.;

- на 2-го ребенка — 1400 руб.;

- на 3-го и последующих детей — 3000 руб.;

- на несовершеннолетнего ребенка, имеющего инвалидность, — 12 000 руб. (6000, если на вычет подает опекун, попечитель, приемный родитель или его супруг (-а));

- на учащихся по очной форме обучения, аспирантов, ординаторов до 24 лет, которые являются инвалидами 1-й и 2-й групп, — 12 000 руб. (6000 руб., если на вычет подает опекун, попечитель, приемный родитель или его супруг).

Родителям детей-инвалидов необходимо учитывать, что вычет на ребенка-инвалида суммируется с вычетом по количеству детей (п. 14 Обзора практики рассмотрения судами дел, связанных с применением главы 23 НК РФ, утвержденного Президиумом Верховного суда РФ 21.10.2015). То есть родителям ребенка-инвалида полагается вычет в размере 13 400 руб., если этот ребенок 1-й или 2-й, и 15 000 руб., если этот ребенок 3-й и последующий.

Напоминаем еще раз: сумма вычета — это не сумма в рублях, которую вы можете получить. Это часть вашего дохода, которая не будет облагаться налогом 13%.

Таким образом, если вы — родитель 2 несовершеннолетних детей, то ваш налогооблагаемый доход уменьшится на: 1400 + 1400 = 2 800 руб. в месяц.

Соответственно, НДФЛ, который будет у вас удержан, уменьшится на: 2800 × 13% = 364 руб. в месяц.

Коды вычетов на детей

В справочнике кодов вычетов НДФЛ налоговым вычетам на детей присвоены следующие номера кодов:

При выплатах родителю, его супругу или усыновителю:

- вычет на 1-го ребенка — код 126.

- вычет на 2-го ребенка — код 127.

- вычет на 3-го и последующих детей — код 128.

- вычет на ребенка-инвалида или учащихся дневной формы обучения до 24 лет, имеющих инвалидность 1-й и 2-й групп, — код 129.

При выплатах опекуну, попечителю, приемному родителю или его супругу:

- вычет на 1-го ребенка — код 130.

- вычет на 2-го ребенка — код 131.

- вычет на 3-го и последующих детей — код 132.

- вычет на ребенка-инвалида или учащихся дневной формы обучения до 24 лет, имеющих инвалидность 1-й и 2-й групп, — код 133.

Кому положен двойной налоговый вычет на ребенка

Двойной налоговый вычет на ребенка возможен в случае, если один из родителей отказывается от вычета по своему месту работы в пользу второго родителя.

Вопрос о том, как получить двойной налоговый вычет на ребенка, не так уж прост, ведь порядок передачи между родителями двойного вычета на ребенка до сегодняшнего времени не определен законодательно.

В письме ФНС России от 01.09.2009 № 3-5-04/1358@ «О предоставлении стандартного налогового вычета на детей» и Письме ФНС России от 03.11.2011 № ЕД-3-3/3636 рекомендуется первому родителю (претендующему на двойной налоговый вычет) написать заявление своему налоговому агенту (работодателю) о получении налогового вычета в двойном размере. В заявлении необходимо указать, что второй родитель отказался от своего налогового вычета в его пользу.

Второму родителю также необходимо написать заявление, но уже об отказе от своего вычета и его передаче. Заявление следует подавать тому же налоговому агенту, которому подавалось и первое заявление, т. е. работодателю первого родителя.

Еще одним нюансом в данном вопросе является то, что второму родителю необходимо каждый месяц представлять справку с места работы по форме 2-НДФЛ о размере заработной платы работодателю, который осуществляет двойной налоговый вычет, так как ему нужно знать, когда доход второго родителя превысит отметку в 350 000 руб.

На такую хитрость, как оформление двойного налогового вычета на одного из родителей, идут в том случае, если у отца, например, большая зарплата, и порога в 350 000 руб. он достигнет, скажем, через 3 месяца работы; а вот мать, напротив, может растянуть получение налогового вычет на год.

Право на получение двойного налогового вычета также имеют матери-одиночки, усыновители, вдовы, вдовцы и т. д. То есть граждане, которые являются единственными родителями. Но это право за ними сохраняется, пока они не вступят в повторный брак.

Следует иметь в виду, что родитель не признается единственным и не имеет права на двойной вычет, если:

- он находится в разводе или состоит в незарегистрированном браке, при этом отцовство установлено;

- второй родитель осужден, или лишен родительских прав, или не платит алименты;

- родитель с ребенком от прошлого брака создает новый брачный союз, но при этом ребенок новым супругом (супругой) родителя не усыновляется.

Скачать заявление об отказе от вычета

Скачать заявление об отказе от вычета

Нестандартные ситуации, связанные с получением налогового вычета на детей

В этом разделе мы рассмотрим несколько нечастых ситуаций, которые могут возникнуть на практике.

1. Какие документы должен представить второй родитель работодателю, осуществляющему двойной налоговый вычет, если родители находятся в разводе?

Если между родителями ребенка не заключен брак, они находятся в разводе или у кого-то из них (или у обоих) имеется брак с другим лицом, то второй родитель должен представить работодателю:

- Заявление на отказ от получения стандартного налогового вычета.

- Копию свидетельства о рождении ребенка.

- Документ, подтверждающий нахождение ребенка на содержании заявителя. Примером таких документов может быть решение суда о том, с кем проживает ребенок, нотариально заверенное соглашение родителей о выплате алиментов на ребенка и т. д.

2. Если ребенок от первого брака живет вместе с матерью, а отец ребенка выплачивает на него алименты, кто может претендовать на получение налогового вычета?

- Отец, который платит алименты, и его новая супруга. ФНС объясняет это тем, что алименты, которые платит отец, находясь в новом браке, являются совместной собственностью новых супругов.

- Мать и новый муж матери.

Таким образом, претендовать на получение налогового вычета могут: мать, отец ребенка, новая жена отца и новый муж матери.

***

Таким образом, получить стандартный налоговый вычет на детей могут родители, усыновители, опекуны/попечители, которые представят все документы, подтверждающие их полномочия.

Заявление на получение налогового вычета предоставляется работодателю. Если тот не осуществляет вычет или осуществляет его в меньшем размере, то заявитель может обратиться в ФНС за возвратом излишне уплаченного налога.

***

Больше информации по теме — в рубрике «Налоговый вычет».