Имущественный вычет - условия получения

Объекты, в отношении которых можно оформить имущественный вычет

Налоговый вычет, связанный с покупкой жилья, может предоставляться на:

- новое строительство или приобретение жилья (земли под строительство дома) на территории РФ (доли в нем).

- погашение процентов по целевым займам, полученным от кредитных организаций на покупку жилья.

- погашение процентов по кредитам, полученным на рефинансирование основного займа на покупку жилья.

С 2016 года вступили в силу поправки, согласно которым установлен состав расходов на приобретение доли в уставном капитале компании. На сумму этих расходов налогоплательщик вправе уменьшить свой налогооблагаемый доход. При этом лицо теряет право на получение налогового вычета на сумму, равную цене покупки.

Размер вычета

Сумма имущестенного вычета на покупку жилья составляет 2 000 000 руб. То есть вернуть можно 13% от этой суммы: 260 000 руб.

Если недвижимость покупалась в ипотеку, лимит на сумму уплаченных процентов равен 3 000 000. То есть налоговая вернет 390 000 руб.

Если вся сумма неиспользована при покупке 1-го объекта недвижимости, гражданин вправе заявить вычет при покупке последующего жилья.

Условия оформления вычета на имущество

С 01.01.2014 вступили в силу изменения в Налоговый кодекс, согласно которым с 2014 года право на вычет по новым правилам (о них речь пойдет ниже) появляется при одновременном соблюдении следующих условий:

- квартира была оформлена в собственность после 31.12.2013;

- жилье расположено на территории РФ;

- заявитель имеет налогооблагаемый доход;

- заявитель является резидентом России;

- заявитель не получал налогового вычета до конца 2013 года.

На желающих получить имущественный вычет в 2021 году изменения 2014 года распространяются в полной мере.

Правила оформления налогового вычета

Заявитель может получить вычет согласно новым правилам:

- С 2014 года налоговый вычет становится многоразовым. Что это значит? Вы можете получить его не только с одной купленной квартиры, но и с других объектов недвижимости, если укладываетесь в лимит, установленный законодательством.

- Лимит рассчитывается не на объект недвижимости, а на человека. Размер лимита составляет 2 млн руб.

Приведем примеры:

- Б. купил квартиру и дачу стоимостью 1 600 000 и 400 000 руб. соответственно. По старым правилам, действующим до конца 2013 года, он мог вернуть уплаченный налог только с первой покупки, исходя из стоимости квартиры – 208 000 руб. (13% от 1600 000 руб.). Теперь неиспользованная часть имущественного вычета (400 000 руб.), которая раньше сгорала, может быть использована при следующей покупке, в данном примере — дачи. Таким образом, Б. получает право на возвратную сумму налога с максимально возможной суммы имущественного вычета — 2 млн руб. По итогам покупки квартиры и дачи государство вернет Б. 260 000 руб. излишне уплаченного налога.

- Супруги М. купили квартиру стоимостью 6 млн руб. По новым правилам они получат возвратную сумму налога с 4 млн руб. (по 2 млн на человека), то есть 520 000 руб.

- Лимит налогового вычета установлен также по процентам, выплачиваемым по ипотечному кредитованию, — 3 млн руб.

Вычет по расходам совладельцев

Новая редакция закона не включает в себя положений о распределении имущественного вычета по расходам на приобретенный объект недвижимости между его совладельцами. Гражданам не придется делить вычет на общую долевую или общую совместную собственность, поскольку имущественный вычет предоставляется на человека, а не на объект недвижимости.

Это значит, что каждый совладелец недвижимости будет получать вычет в соответствии со своими расходами в пределах 2 млн руб. Если участник общей долевой или совместной собственности не воспользуется своим правом на оформление имущественного вычета или использует его не полностью, то он сохранит возможность на получение неиспользованного вычета по итогам покупки другого объекта недвижимости.

Особенности оформления вычета с займа

Важное уточнение: даже если вы приобрели в ипотеку не одну, а несколько квартир, вычет по процентам с займа будет предоставляться только по одной квартире, как и ранее.

Можно сделать следующий вывод: для молодых семей, которые планируют приобретать жилье в ипотеку в 2021 году или уже приобрели в 2020 г., ситуация очень выгодная. За купленную недвижимость им будет предоставлен налоговый вычет на сумму 4 млн руб. (по 2 млн руб. на одного человека) и на сумму до 3 млн руб. — по процентам, которые они платят по ипотеке.

Вычет и предшествующие годы

Имущественный вычет за 3 последних года можно получить, подав налоговые декларации 3-НДФЛ за эти годы. Например, жилье куплено в 2015 году. Заявить налог к возврату в 2020 году можно лишь за 2019, 2018, 2017 годы. В 2021 году - 2020, 2019, 2018 годы соответственно.

При этом если дата покупки жилья захватывает годы, предшествующие 2014-му, в этой части вычет предоставляется по старым правилам, то есть действовавшим до начала 2014 года.

Гражданам не нужно подавать заявление

Изменения коснулись и перечня необходимых для имущественного вычета документов. Согласно новым правилам из перечня документов для оформления вычета, который приведен в п. 3.6 ст. 220 НК РФ, исключено заявление.

Начиная с 2014 года физические лица не подают специально заполненные заявления.

Основанием для оформления вычета выступает налоговая декларация по форме 3-НДФЛ. Этот документ, в котором физлицо фиксирует сведения об объектах налогообложения, доходах и расходах, принимает на себя роль заявления налогоплательщика.

Когда нельзя оформить имущественный вычет?

Но имущественный вычет не может быть применен, если:

- Покупка квартиры была оплачена за счет денег работодателя.

- Жилье было приобретено на средства материнского капитала.

- Квартира была куплена на бюджетные средства.

- Сделка купли-продажи была совершена между взаимозависимыми лицами. К взаимозависимым лицам относят супругов, родителей, детей, братьев/сестер (полнородных/неполнородных), опекунов и подопечных.

Как получить имущественный вычет единовременно? Какие документы подать в налоговую инспекцию?

Документация для оформления вычета

Для того чтобы получить имущественный вычет в налоговой инспекции единовременно, необходимо предоставить вместе с декларацией 3-НДФЛ (см.: Как заполнить декларацию (НДФЛ-3) при покупке квартиры?) следующие документы:

- Справку 2-НДФЛ.

- Документы, которые подтверждают право собственности на квартиру (или акт приема-передачи).

- Договор купли-продажи жилья, договор долевого участия в строительстве жилого дома.

Платежные документы, подтверждающие внесение средств за недвижимость в полном объеме или несение расходов на строительство. Заявитель может представить: - Акты приема-передачи денежных средств.

- Квитанции к приходным ордерам.

- Кассовые чеки.

- Товарные чеки.

- Банковские выписки о перечислении средств.

- Расписки.

- Акты о закупке материалов с указанием паспортных и адресных реквизитов продавцов. Если квартира была приобретена в ипотеку, то дополнительно представляется договор займа и справка из банка об уплаченных процентах.

- Если жилье будет в собственности у несовершеннолетних, то с 2014 года представляется их свидетельство о рождении.

- Решение об установлении опеки или попечительства, которое необходимо при покупке дома опекунами или попечителями лиц в возрасте до 18 лет.

Пакет документов, который требуется для получения вычета через налоговую инспекцию, может меняться в зависимости от конкретных обстоятельств приобретения имущества и оформления вычета.

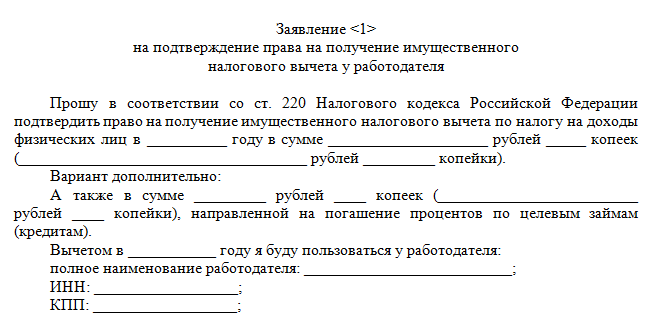

Так, если работник будет оформлять вычет через работодателя, то ему нужно представить работодателю заявление на получение имущественного вычета, оформленного на основании уведомления о подтверждении права на получение налогового вычета, полученного в налоговом органе.

Принятие решения о выплате имущественного вычета

Поданные для подтверждения права на имущественный вычет документы в налоговой инспекции проверяются в течение 3 месяцев.

После принятия положительного решения о возможности получить вычет налогоплательщик пишет заявление, в котором указывает реквизиты для перечисления вычета.

В течение 1 месяца со дня подачи заявления налоговая перечисляет денежные средства.

ОБРАТИТЕ ВНИМАНИЕ! Если размер налогооблагаемого дохода в налоговом периоде был меньше суммы имущественного вычета, то возвращается только сумма реально уплаченных налогов. Оставшаяся сумма будет подлежать выплате в следующем налоговом периоде.

Как получить имущественный вычет у работодателя?

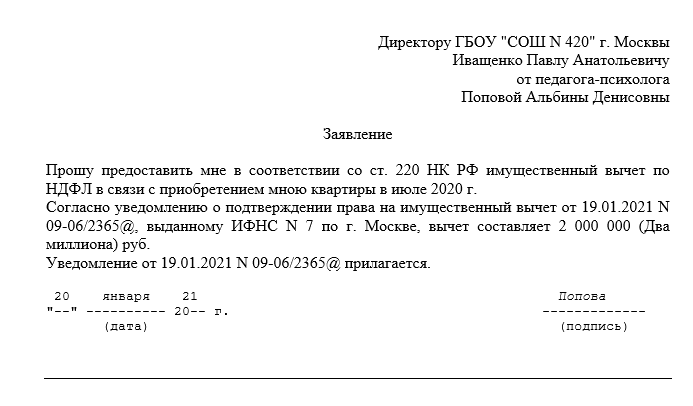

Если вы не хотите ждать окончания налогового периода для получения имущественного вычета, вы можете подать соответствующее заявление работодателю.

Скачать образец заявления

Скачать образец заявленияНо для этого необходимо получить из ФНС уведомление о том, что вы можете получить имущественный вычет.

Для получения уведомления необходимо прийти в налоговую по месту регистрации и написать заявление, которое будет рассматриваться в срок до 1 месяца.

Скачать бланк заявления

Скачать бланк заявленияПосле принятия положительного решения вы получаете на руки уведомление, идете к работодателю и пишете заявление на предоставление налогового вычета.

После получения всех необходимых бумаг работодатель не будет взыскивать с вас НДФЛ, и, таким образом, ваше право на уменьшение налоговой базы на основании получения имущественного вычета будет реализовано.

Согласно нововведениям с 2014 года, если вы работаете в нескольких местах, вы сможете получить имущественный вычет у всех работодателей.

Когда же можно подавать такое заявление работодателю? В любое время, независимо от окончания/начала налогового периода. Вы можете принести документы даже в сентябре.

Пример расчета сроков возврата налога по имущественному вычету по месту работы

Работник купил квартиру в ноябре 2020 года и обратился за получением излишне оплаченного налога к работодателю в августе 2021. Соответственно, работодатель должен применить вычет с января 2021, пересчитав налог с начала года уже с применением данного вычета. При этом разница между суммой налога, исчисленной и удержанной до предоставления вычета, и суммой налога, определенной по общим правилам, считается излишне уплаченным налогом. Соответственно, этот излишек должен быть возвращен сотруднику на основании его письменного заявления (п. 1 ст. 231 НК). Впервые данный подход был озвучен в письме Минфина от 06.10.2016 № 03-04-05/58149.

В уведомлении, которое работник принес из ФНС, сказано, что он вправе претендовать на имущественный вычет в размере 2 млн руб. Следовательно, возвратная сумма налога составляет 260 000 руб.

Оклад работника составляет 30 тыс. руб. в месяц, налог удерживается в сумме 3 900 руб. в месяц. После получения уведомления из налоговой инспекции работодатель налог удерживать не будет.

Делим возвратную сумму налога по имущественному вычету на сумму ежемесячного НДФЛ (2 600 000 / 3 900) и получаем период (примерно 66 месяцев или 5,5 года), в течение которого работнику будет возвращаться сумма излишне оплаченного налога.

Если доход работника будет меняться, будет меняться и сумма ежемесячных выплат в пользу имущественного вычета.

Где лучше оформить вычет?

Многим потенциальным заявителям интересно, какой из 2 представленных способов оформления имущественного вычета является наиболее выгодным, простым и удобным. Ответ на этот вопрос весьма неоднозначен.

Срок предоставления выплат

Главным плюсом получения имущественного вычета у работодателя является возможность оформить необходимые операции в значительно более короткий промежуток времени.

Работодатель рассчитывает возвратную сумму долга на основании представленного уведомления и выплачивает его работнику без задержек, что часто происходит в налоговой инспекции.

Форма перечислений

Если гражданин обратится за вычетом в налоговую, то ему возвратят сумму удержанного НДФЛ за предшествующий год. При получении вычета на работе сотрудник будет получать заработную плату без вычета НДФЛ.

То есть выплаты в налоговой будут носить единовременный характер, а платежи с места работы будут производиться в пользу сотрудника ежемесячно и по частям.

Таким образом, оформить имущественный вычет быстрее и проще по месту работы гражданина. Тем не менее лицо, желающее оформить вычет, не сможет избежать визитов в налоговую инспекцию. Посещать ФНС ему потребуется с целью получения уведомления.

Имущественный налоговый вычет: спорные вопросы

Очень часто при возникновении вопросов по поводу получения имущественного вычета граждане долго не могут найти ответы на них.

Давайте разберем несколько нетипичных ситуаций:

1. Если приобретается жилое строение на земельном участке, но без права регистрации проживания, можно ли получить имущественный вычет?

ФНС в письме от 19.07.2013 № ЕД-4-3/13167 дала четкий ответ: нет. Налогоплательщик имеет право на получение имущественного вычета только при строительстве или покупке жилого дома, комнаты, квартиры или доли в них.

При этом законодатель четко разделяет 2 понятия: «жилое строение» и «жилой дом». Пока жилое строение не будет признано жилым домом, получить вычет нельзя.

2. Если я приобрел квартиру по договору мены, могу ли я получить вычет?

Можете. Но размер вычета согласно Налоговому кодексу не будет превышать 2 млн руб.

Это связано с тем, что Гражданский кодекс применяет к договору мены правила купли-продажи жилой недвижимости. По сути, одна из сторон признается продавцом жилья, которое она должна передать другой стороне, а другая сторона принимает квартиру как покупатель. Таким образом, условия сделки купли-продажи соблюдаются.

3. Если у меня на руках имеется предварительный договор купли-продажи квартиры, могу ли я претендовать на получение вычета?

Нет. Одним из обязательных документов для получения вычета является документ о праве собственности на недвижимость.

Предварительный договор означает, что в будущем стороны заключат основной договор купли-продажи квартиры. Он никоим образом не подтверждает право собственности, и получить вычет только на его основании не представляется возможным.

4. Можно ли учесть все мои расходы на оплату риелторских услуг в сумме фактических затрат на приобретение квартиры?

Нет. Так как согласно ст. 220 Налогового кодекса в расходы на покупку жилья могут быть включены, например, расходы по отделке квартиры или покупке отделочных материалов. А вот оплата риелторских услуг в качестве фактических затрат ФНС не принимается.

5. Я хочу получить имущественный вычет на квартиру, которая была куплена до 01.01.2001. Можно ли это сделать?

Можно. Но в данном случае размер вычета не превысит 600 000 руб. Если ФНС отказывает вам в получении имущественного вычета на данное жилье, то тем самым нарушается ваше право, так как ранее вы не пользовались вычетом по НДФЛ, который предусмотрен ФЗ «О подоходном налоге с физических лиц» от 07.12.1991 № 1998-I. Для получения вычета вам также необходимо подать декларацию 3-НДФЛ и приложить все необходимые документы.

***

Таким образом, имущественный налоговый вычет в 2020-2021 годах изменений не претерпел, и правила, действующие с 2014 года, все еще в силе.

Теперь налогоплательщик вправе претендовать на получение вычета при покупке жилой недвижимости в размере 2 млн руб., а при получении вычета с процентов по займу – 3 млн руб.

Также новшеством является то, что работник может получить вычет у всех работодателей, если имеет несколько официальных мест работы.

В 2017 году приобрела квартиру по ДДУ в ипотеку. Объект сдаётся в мае 2018 года. Стоимость квартиры 1 400 000. Какую сумму имущественного вычета я смогу получить? С учётом того, что квартира сдаётся под "серый ключ", могу ли взять в расчёт кассовые чеки на приобретение материалов для ремонта вышеуказанной квартиры?

Здравствуйте! 28.03.18 купили квартиру. Оплата: часть наличными, мой материнский капитал как частично досрочное погашение , ипотека заёмщик моя дочь (я созаёмщик). С изменениями на 2018 год вычет положен и мне и дочери в размере от 1780000 руб. по 213400руб. каждой из нас плюс по ипотеке и процентам. Я работаю 3 месяца, дочь 5,5 лет. Может ли дочь получить вычет и за себя и за меня в налоговой?