Законодательное регулирование процедуры проверки

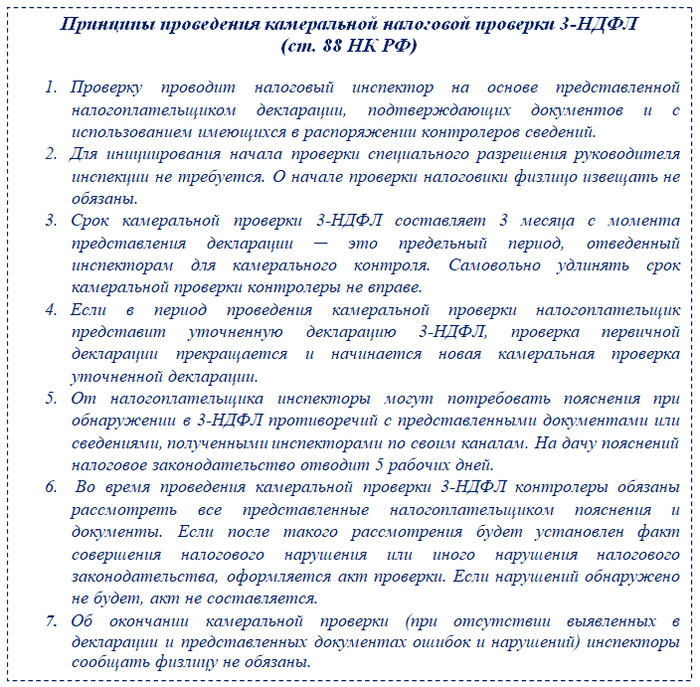

Назовем 7 основных принципов проведения камеральной проверки декларации 3-НДФЛ:

Подробнее о камеральной проверке 3-НДФЛ расскажем в следующих разделах.

Обратите внимание! Бланк 3-НДФЛ для отчетности за 2020 год утвержден приказом от 28.08.2020 N ЕД-7-11/615@. Для отчетности за 2018 год документ заполняют по форме от 03.10.2018 № ММВ-7-11/569@. Этот же бланк, но с учетом изменений, внесенных приказом ФНС России от 07.10.2019 № ММВ-7-11/506@ применяется и для деклараций за 2019 год.

Узнайте, как проходят неналоговые проверки в разных ситуациях:

- «Проверка ОБЭП - основания и что проверяют?»;

- «Согласование внеплановой проверки с прокуратурой»;

- «Проверки: найдите свою организацию».

Какие декларации проверяют камерально

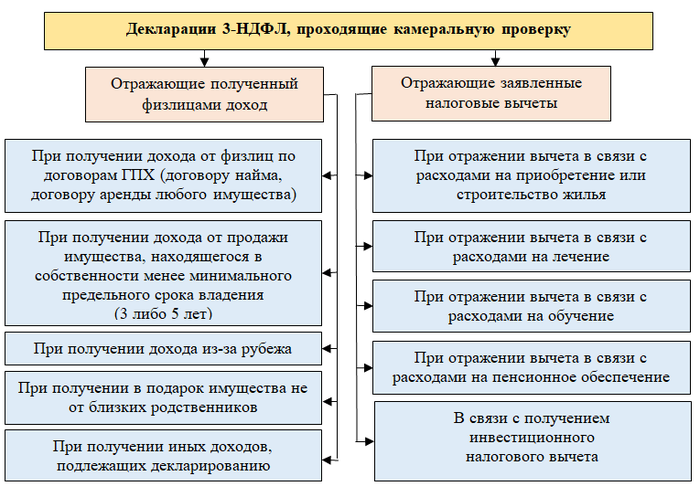

Декларация 3-НДФЛ проходит камеральную проверку независимо от причин, по которым она подана в налоговый орган:

- при получении физлицами подлежащих декларированию доходов;

- заявлении налогоплательщиками прав на налоговые вычеты.

Подробнее об основаниях сдачи 3-НДФЛ смотрите на рисунке:

Таким образом, камеральные налоговые проверки деклараций 3-НДФЛ проводятся в отношении каждой поданной в инспекцию декларации независимо от вида и суммы задекларированных в ней доходов или заявленных вычетов.

Порядок проведения проверки

При камеральной проверке деклараций по форме 3-НДФЛ налоговые инспекторы выполняют следующие процедуры:

- проверяют правильность заполнения декларации и ее комплектность;

- контролируют своевременность подачи декларации, кроме 3-НДФЛ, в которой заявлены налоговые вычеты (крайняя отчетная дата подачи декларации при заявлении вычетов в НК РФ не установлена);

- определяют полноту представленного к проверке комплекта документов (документы необходимо передать контролерам вместе с декларацией, если в 3-НДФЛ заявляются вычеты);

- проверяют корректность примененных ставок, правомерность заявленных вычетов и льгот, а также верность расчетов;

- контролируют правильность формирования налоговой базы по НДФЛ.

Что еще могут контролировать и запрашивать контролеры, расскажем далее.

Что налоговая может затребовать дополнительно

Налоговое законодательство запрещает контролерам истребовать у налогоплательщика дополнительные документы и сведения (п. 7 ст. 88 НК РФ).

При этом законодатель делает оговорку: такие запросы будут законны только в одном случае — если Налоговый кодекс требует представлять данные документы вместе с декларацией. Обычно мы сдаем пакет подтверждающих документов при заявлении налоговых вычетов. Для каждого вида вычета предусмотрен свой набор бумаг, за полнотой и достоверностью которых зорко следят контролеры.

Какие документы вместе с 3-НДФЛ потребуются в зависимости от вида налогового вычета, узнайте из статей:

- «Что входит в пакет документов для сдачи формы 3-НДФЛ»;

- «Как оформить и получить налоговый вычет (документы для получения)».

Дополнительно инспекторы запрашивают у налогоплательщика пояснения, если выявят ошибки или расхождения в 3-НДФЛ. Представить такие пояснения необходимо в течение 5 рабочих дней с момента их истребования (п. 3 ст. 88 НК РФ). Какие обстоятельства влияют на длительность камеральной проверки 3-НДФЛ, вы узнаете далее.

Сроки проверки

Сколько длится камеральная проверка декларации 3-НДФЛ? Что об этом говорится в налоговом законодательстве? О каких еще сроках следует помнить во время камеральной проверки 3-НДФЛ?

На первый взгляд, ответ прост, и он содержится в п. 2 ст. 88 НК РФ: по общему правилу срок камеральной проверки по 3-НДФЛ составляет 3 месяца. Налоговое законодательство не позволяет безосновательно затягивать проверочные мероприятия. Фактически сама проверка может длиться 1 день, несколько дней, недель или месяцев. Но общий период контрольных действий по 3-НДФЛ не может выходить за пределы трехмесячного периода.

Продолжительность контрольных процедур зависит от таких факторов, как объем подтверждающих документов, наличие в декларации ошибок и расхождений, загруженность налогового инспектора и т. д.

При этом в п. 2 ст. 88 НК РФ указана ситуация, когда нарушение сроков камеральной проверки 3-НДФЛ законно, — подача налогоплательщиком уточненной 3-НДФЛ во время проверки первичной декларации. Такие действия налогоплательщика будут причиной удлинения периода проведения контрольных процедур по 3-НДФЛ.

Сколько идет камеральная проверка декларации 3-НДФЛ в таком случае? Как только уточненка поступит в инспекцию, контролеры обязаны прекратить все проверочные действия по первичной декларации и приступить к контролю уточненной. В этой ситуации для проведения проверки инспекторам дается 3 месяца. Отсчет времени теперь будет вестись уже от даты подачи налогоплательщиком уточненной декларации.

В 2021 году сроки проведения камеральной проверки 3-НДФЛ не менялись.

Оформление результатов проверки

Итогом проверки 3-НДФЛ будет один из выводов налогового инспектора:

- Представленные в декларации сведения соответствуют действительности, и указанный в ней налог к уплате/возмещению исчислен верно. Результаты таких выводов не требуют оформления акта проверки или иных результирующих документов.

- При проверке обнаружены ошибки и противоречия, которые не были разъяснены налогоплательщиком в ходе проведения контрольных мероприятий. Инспектор в таком случае составит акт с результатами проверки.

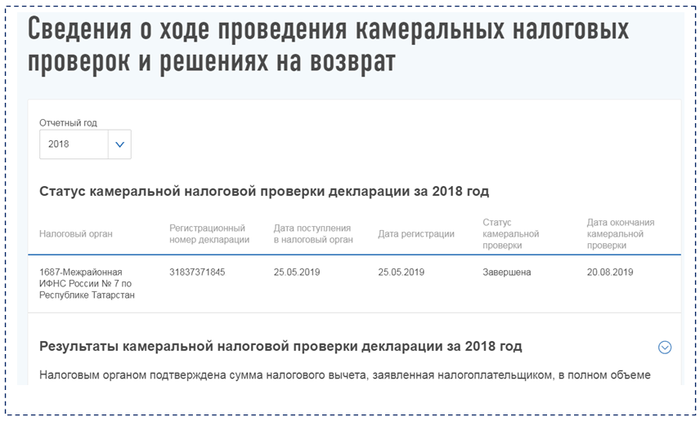

Проверить ход проверки 3-НДФЛ или узнать ее результат можно в личном кабинете налогоплательщика — физического лица. Ниже показан результат проверки декларации, в которой заявлялся налоговый вычет:

Налогоплательщик может также узнать о ходе и результатах проверки 3-НДФЛ, позвонив в инспекцию по телефону или посетив ее лично.

Как оформляются результаты различных проверок, мы рассказывали в этих статьях:

- «Образец аудиторского заключения по результатам проверки»;

- «Образец акта о проверке состояния охраны труда в организации».

Что делать, если найдены ошибки

В ходе проверки в 3-НДФЛ и (или) представленных вместе с ней документах могут быть обнаружены ошибки и расхождения с имеющимися в распоряжении контролеров данными. Налогоплательщик может ошибиться в расчетах или применить неверную ставку налога. У инспектора могут возникнуть вопросы по документам, поданным для получения вычета.

В этом случае инспектор запросит у физлица дополнительные документы или пояснения — в устной либо в письменной форме. Для уточнения незначительных неясностей бывает достаточно телефонного разговора инспектора и налогоплательщика. В остальных случаях запрос на представление пояснений и документов направляется в письменном виде. При отражении в 3-НДФЛ налогового вычета для получения необходимых разъяснений и оригиналов документов физлицо могут пригласить лично посетить инспекцию.

Выявленные в первичной декларации ошибки устраняются путем подачи уточненной налоговой декларации.

Узнайте больше о разнообразных ошибках и их последствиях:

- «Что такое врачебная ошибка (понятие и примеры)?»;

- «Объяснительная записка об ошибке в работе — образецов»;

- «Как исправить ошибки в статистической отчетности».

Обжалование акта камеральной проверки

Если налогоплательщик получил из инспекции акт камеральной налоговой проверки 3-НДФЛ и не согласен с ним, он вправе подать возражения. Возразить можно как в целом на выводы, изложенные в акте, так и на указанные в акте отдельные решения.

С нюансами обжалования итогов камеральных проверок вы познакомитесь в следующих публикациях:

- «Каков порядок обжалования акта налоговой проверки?»;

- «Обжалование итогов налоговой проверки может обернуться дополнительными штрафами».

Нередко спор между налогоплательщиком и контролерами по поводу данных, отраженных в 3-НДФЛ, приходится решать в суде. И не всегда претензии контролеров находят поддержку судей. В таком случае выводы налоговиков по проверке признаются недействительными (например, постановление АС Поволжского округа от 29.01.2019 № Ф06-42171/2018). При этом решений в пользу налоговиков тоже немало (к примеру, постановление АС Западно-Сибирского округа от 07.08.2018 № А27-13-32/2017).

***

Срок камеральной проверки декларации 3-НДФЛ составляет 3 месяца с даты ее представления в налоговый орган. Если проверка заканчивается без замечаний, инспектор не обязан сообщать об этом налогоплательщику. Если в декларации выявлены ошибки и противоречия, инспекторы запросят пояснения и предложат внести исправления путем подачи уточненной декларации.

***

Еще больше материалов по теме — в рубрике «Налоговые проверки».