Особенности сдачи декларации по НДС

Основной целью сдачи отчетности по НДС в налоговые органы является передача сведений о проданных и купленных товарах (работах, услугах) за определенный промежуток времени.

В действующих законодательных документах закреплен налоговый период, за который предоставляется отчетность по НДС, — квартал. Срок подачи декларации по налогу на добавленную стоимость установлен на 25-е число месяца, следующего за отчетным кварталом. Если эта дата приходится на выходной или праздничный день, срок переносится на следующий рабочий день.

Какие сроки установлены для сдачи НДС-деклараций в 2020-2021 годах, читайте здесь.

Штраф за декларацию по НДС за непредоставление или несвоевременную сдачу налагается при нарушении этих сроков.

Обязанность по сдаче отчетности по НДС имеют все предприятия, организации и ИП, которые являются налоговыми агентами и работают с налогом на добавленную стоимость.

С 2015 года налогоплательщики РФ обязаны сдавать декларации в налоговую службу в электронном формате. Для выполнения этой обязанности организации и ИП должны приобрести электронную цифровую подпись с данными о плательщике. Также должно быть установлено специализированное программное обеспечение. Если налогоплательщик допустил ошибки в поданной декларации или нарушил условия ее предоставления, единый портал уведомляет налогоплательщика об обнаруженных проблемах.

Штраф при несвоевременной подаче декларации по НДС

Если организация (ИП) не подала документ в указанные сроки, она привлекается к административной ответственности в размере 5% от суммы налога, который был не уплачен в срок. Штраф за несвоевременную сдачу декларации по НДС налагается за каждый просроченный месяц. Выплата не может составлять более 30% от суммы просроченного налога или менее 1000 руб., но она может быть снижена при наличии смягчающих обстоятельств. Эти положения закреплены в п. 1 ст. 119 НК РФ.

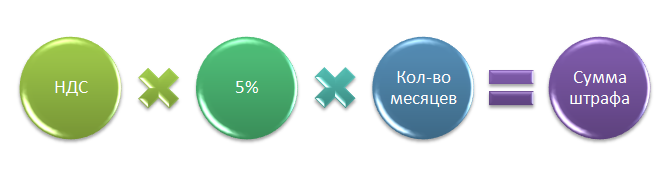

Сумму штрафа рассчитывает ФНС по формуле:

где:

- НДС - сумма налога, которая своевременно не уплачена в бюджет;

- Кол-во месяцев - количество полных и неполных месяцев, которые прошли с дня, установленного для подачи декларации по НДС.

Пример расчета штрафа:

ООО "Смайлик" сдало в ФНС декларацию по НДС за 4-й квартал 2020 года 02.02.2021 вместо 25.01.2021. НДС к уплате по декларации составил 150 000 руб. Срок уплаты до 25 января, февраля и марта по 1/3, т.е. по 50 тыс. руб. Фирма перечислила 50 000 руб. 2 февраля. Таким образом просрочка составила 1 неполный месяц - с 25.01.2021 по 02.02.2021 г. На момент подачи отчета нарушен срок уплаты только первой 1/3 НДС - 50 000 руб. (срок ее перечисления в бюджет - 25 января 2021 г.). Сроки уплаты 2-ой и 3-ей части еще не наступили.

Сумма штрафа составила 2 500 руб. (50 000 × 5% × 1 мес.).

ВАЖНО! Если у налогоплательщика есть переплата по налогу, то сумма штрафа за опоздание с декларацией будет минимальной - 1 000 руб. Поэтому перед отправкой просроченной декларации, оплатите недоимку, тем самым вы сократите величину санкций.

Лицо, ответственное за сдачу декларации по НДС, получает предупреждение или штраф 300–500 руб., а если просрочка составит более 10 рабочих дней, санкции могут быть применены в отношении расчетного счета налогоплательщика и осуществления безналичных денежных переводов. Даже если просрочка равна одному дню, налоговая служба засчитывает этот период как один полный месяц.

Если декларация не подана при нулевом НДС

Иногда на предприятиях складывается ситуация, когда в налоговой отчетности по НДС сумма налога равна нулю. Должна ли компания уплачивать штраф за нулевую декларацию по НДС, если ее не сдать? Минфин считает, что за просроченную или несданную декларацию следует уплатить минимальную сумму в размере 1000 руб. Таким образом штраф за несданную нулевую декларацию НДС будет минимальным и составит 1 000 руб. за каждый полный и/или неполный месяц просрочки.

Поэтому все-таки лучше сдавать всю требуемую отчетность в налоговые органы в срок. Нужно помнить, что кроме наложения санкций налоговая служба вправе заблокировать доступ должника к его расчетным счетам.

Подача уточненной декларации как вариант снижения суммы штрафа

Подача уточненной декларации не освободит вас от штрафа, если вы нарушили срок подачи первичной декларации (Письмо ФНС России от 01.04.2009 № ШС-22-7/240@).

Но уменьшить размер санкций можно, сдав уточненную декларацию до истечения камеральной проверки первичного отчета. В данном случае штраф рассчитывается из суммы налога, указанной в корректировке.

Есть ли возможность снизить сумму штрафа

Законодательством РФ предусмотрена возможность уменьшения размера штрафа за декларацию по НДС за ее непредоставление или несвоевременную сдачу. Налогоплательщик должен подать в ИФНС пояснительную записку с детальным разъяснением оснований для задержки документа. Бумага заполняется в свободной форме.

Изучив текст записки, специалисты налоговой службы делают вывод о важности причин, указанных в ней. Если причины признаны достаточно вескими, то штраф может быть снижен или отменен. То есть несвоевременная сдача не всегда грозит наложением на налогоплательщика штрафных санкций. Но для подтверждения информации, указанной в пояснительной записке, к ней нужно приложить сопутствующие документы, которые докажут важность оснований для просрочки.

Смягчающие обстоятельства

Если плательщик налога имеет какие-либо смягчающие обстоятельства для объяснения причин задержки документа, это может помочь снизить сумму взыскания. В п. 1 ст. 112 НК РФ прописаны основания для более лояльного отношения ФНС к налогоплательщику:

- правонарушение совершено в связи с тяжелыми семейными или личными обстоятельствами;

- нарушение произошло под угрожающим воздействием или по принуждению, а также по материальной или служебной подневольности;

- физлицо, привлекаемое к штрафу за нарушение закона, находится в тяжелом материальном положении;

- прочие обстоятельства, признанные судом или ФНС смягчающими.

В ходе судебного заседания рассматриваются все обстоятельства, которые налоговая служба уже проанализировала для досудебного обжалования. Неплательщику в суде нужно заявить обо всех смягчающих обстоятельствах, независимо от того, учла их ФНС при наложении штрафных санкций или нет. В судебном порядке сумма взыскания может быть снижена повторно.

***

Непредоставление или несвоевременная сдача декларации по НДС налоговым законодательством признается правонарушением и влечет за собой наложение на виновника штрафных санкций. Размер штрафа составляет 5% от суммы просроченного долга по налогам за каждый просроченный месяц, но не может быть менее 1000 руб. Законом предусмотрена возможность снижения суммы штрафа или его отмены в связи с наличием смягчающих обстоятельств. Если нарушитель в течение 10 дней после срока не подал декларацию, налоговые органы имеют право заблокировать его расчетный счет до исправления ситуации.

Еще больше материалов по теме — в рубрике "НДС".