Что такое пени и как их рассчитать

Пени — это вид денежного наказания за несвоевременное выполнение условий договора. В случае с пенями по налогам это денежные средства к взысканию с налогоплательщика за уплату налогов, сборов или авансовых платежей по налогам и сборам в сроки, выходящие за установленные законодательно рамки. Регулирует вопрос о пенях ст. 75 НК РФ.

Пени уплачиваются за каждый день просрочки. Первый день просрочки — день, следующий за днем, являющимся крайним сроком уплаты того или иного налога или сбора. Последний день просрочки — день уплаты налога или сбора, по которым образовалась недоимка. Уплата пеней не освобождает налогоплательщика от обязанности по уплате самой недоимки.

Как рассчитать размер пеней? Есть несколько способов:

- рассчитать самостоятельно, применив формулу;

- воспользоваться одним из многочисленных калькуляторов пени в интернете;

- дождаться требования от налогового органа с рассчитанной суммой.

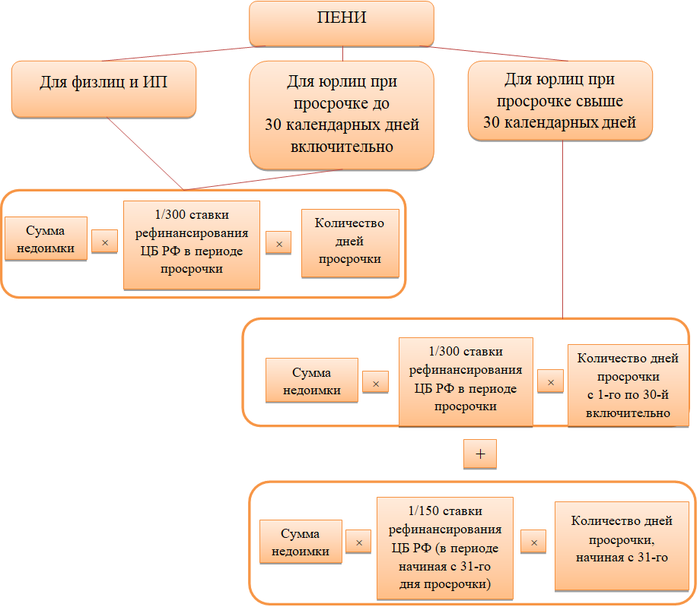

Формула для расчета пеней:

При этом размер пеней не должен превышать размера недоимки, из-за которой они начислены.

Начисление пеней в бухгалтерском учете

Итак, уплата налога или сбора просрочена и выполнена спустя некоторое время. Начисление пеней неизбежно, и надо обязательно создать в бухучете организации или ИП проводки по начислению пеней.

Какие счета бухучета использовать при составлении проводок для пеней по налогам? Единого методологически верного ответа на этот вопрос нет. Существует два равноценных варианта составления бухгалтерских проводок для пеней по налогам:

- с применением счета 91 «Прочие доходы и расходы»;

- применением счета 99 «Прибыли и убытки».

В плане счетов в пояснениях к счету 91 сказано о пенях, но только при нарушении условий договоров, а не нарушении исполнения налоговых обязательств. Но также там есть понятие «прочие расходы», куда пени вполне можно включить.

В пояснениях к счету 99 говорится об отражении на нем налоговых санкций, но пени к таковым не относятся, хотя по своему содержанию очень близки именно к санкциям.

Согласно п. 2 ст. 270 НК РФ пени нельзя включить в расходы по налогу на прибыль. Поэтому при выборе первого варианта — составление проводок для пеней по налогам с использованием счета 91 — возникает разница между бухгалтерским и налоговым учетом. Следовательно, организации, применяющие ПБУ 18/02, должны отражать постоянное налоговое обязательство, что усложняет ведение учета.

Можно сделать вывод, что выбор варианта проводок для пеней по налогам остается на усмотрение бухгалтера. Свое решение необходимо закрепить в учетной политике.

Бухгалтерские проводки

Рассмотрим оба варианта проводок по начислению пени по налогам. Пени начисляются датой получения требования от налоговой или датой, когда налогоплательщик самостоятельно произвел их расчет.

Применяем счет 99

Начисляем пени: Дт 99 Кт 68 — сумма рассчитанных пеней.

Применяем счет 91

Начисляем пени: Дт 91.2 Кт 68 — сумма рассчитанных пеней.

Отражаем постоянное налоговое обязательство: Дт 99 Кт 68 — сумма ПНО

Отметим, что используется тот субсчет счета 68, на котором отражается не вовремя уплаченный налог. В случае со взносами используем счет 69 по соответствующим субсчетам.

Уплата пеней отражается одной и той же проводкой независимо от того, на какой счет мы повесили пени: Дт 68 Кт 51 — уплаченная сумма пеней.

Уплатить пени логично одновременно с уплатой недоимки. В противном случае рассчитанный размер пеней продолжит изменяться до даты полного погашения недоимки. Не забывайте также, что оформлять уплату недоимки и пеней нужно разными платежками, так как для разных видов платежей существуют разные КБК.

ОБРАТИТЕ ВНИМАНИЕ! Пени на недоимку по пеням не начисляются. Только на недоимку по самому налогу (сбору).

Пример отражения пеней по налогу на прибыль

Рассмотрим пример расчета и проводки пеней по налогу на прибыль.

Пример

Пусть ООО «Принцип» по итогам 9 месяцев 2020 года должно было уплатить квартальный аванс по налогу на прибыль в общей сумме 5 000,00 руб. до 28.10.2020. Из них 4250,00 руб. — в региональный бюджет, а 750 руб. — в федеральный. Однако из-за отсутствия денежных средств на счету ООО «Принцип» 28.10.2020 смогло оплатить лишь 3 000 руб. в региональный бюджет и 500 руб. в федеральный. Остаток долга 1 250 руб. и 250 руб.соответственно компания перечислила 12.12.2020.

Рассчитаем сумму пеней на 12.12.2020 по недоимке в размере 1250,00 и 250 руб. Просрочка составила 45 дней.

Пени по недоимке в региональный бюджет составили:

- до 30 дней: 1 250,00 × (1/300 × 7%) × 30 = 8,75 руб.

- с 31-го дня: 1 250,00 × (1/150 × 7%) × 14 = 8,75 руб.

- итого общая сумма пеней: 8,75 + 8,75 = 17,50 руб.

Пени по недоимке в федеральный бюджет составили:

- до 30 дней: 250,00 × (1/300 × 7 %) × 30 = 1,75 руб.

- с 31-го дня: 250 × (1/150 × 7 %) × 15 = 1,75 руб.

- итого общая сумма пеней: 1,75 + 1,75 = 3,50 руб.

После расчета суммы пеней бухгалтер делает следующие проводки:

Применяем счет 99

Дт 99 Кт 68.04.1 (региональный бюджет) - 17,50 руб.;

Дт 99 Кт 68.04.1 (федерльный бюджет) - 3,50 руб.

Применяем счет 91

Дт 91 Кт 68.04.1 (региональный бюджет) - 17,50 руб.;

Дт 91 Кт 68.04.1 (федерльный бюджет) - 3,50 руб.

Рассчитываем ПНО: (17,50 + 3,50) × 0,20 = 4,20 руб.

Дт 99 Кт 68.04.1 - 4.20 руб.

Уплата пеней была произведена 12.12.2020 и отражена следующей проводкой:

Дт 68.04.1 (региональный бюджет) Кт 51 - 17,50 руб.;

Дт 68.04.1 (федеральный бюджет) Кт 51 - 3,50 руб.

***

Пени являются способом денежного наказания налогоплательщика за несвоевременное исполнение своих налоговых обязательств. Узнать сумму пеней можно самостоятельно, сделав расчет, или дождаться требования из налоговой инспекции. Отразить начисление пеней в бухучете можно двумя способами. Выбор бухгалтер делает самостоятельно и закрепляет его в учетной политике.

***

Еще больше материалов по теме в рубрике «Налоговые нарушения, санкции, споры».