Ответственность главного бухгалтера за налоговые правонарушения — правовое регулирование

Нормативное регулирование вопросов ответственности за налоговые правонарушения осуществляется разделом VI Налогового кодекса РФ (далее — НК РФ), гл. 15 Кодекса РФ об административных правонарушениях (далее — КоАП РФ), ст. 199–199.2 Уголовного кодекса РФ (далее — УК РФ).

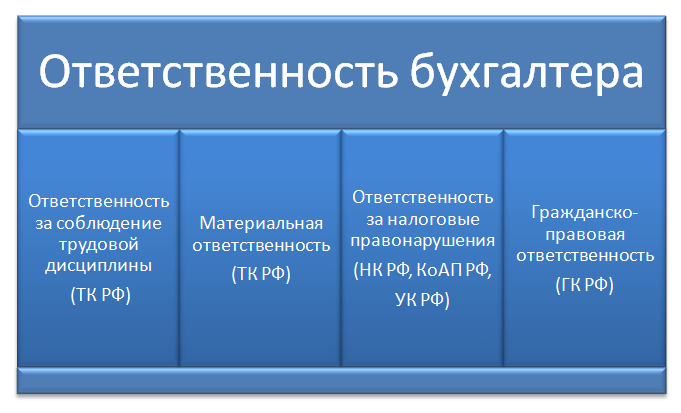

Так как бухгалтер, как правило, является работником организации, на него также распространяют действие нормы трудового права, в частности правила гл. 30 Трудового кодекса РФ (далее — ТК РФ) о дисциплинарных санкциях и гл. 39 ТК РФ о материальной ответственности. Однако эти виды наказаний применяются не столько за налоговые деликты, сколько за несоблюдение служащим его трудовых обязанностей (в случае дисциплинарного взыскания) и причинение вреда имуществу предприятия (в случае материальной ответственности).

Помимо выше оговоренного бухгалтер может быть привлечен к гражданско-правовой ответственности как исполнитель по договору об оказании бухгалтерских услуг. Однако и в этом случае нарушения носят частный характер и не будут являться предметом внимания со стороны властных органов, имеющих карательные полномочия. Гражданско-правовая ответственность регулируется Гражданским кодексом РФ (далее — ГК РФ) и иными нормами в рамках гражданского законодательства.

Пределы ответственности главного бухгалтера

Главный бухгалтер — это второе лицо в организации, и круг его полномочий достаточно широк. Однако закон «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ (далее — закон № 402-ФЗ) требует от предприятия вести бухгалтерский учет (п. 1 ст. 6). Более никаких разъяснений законодатель не дает. Отсюда вопрос: за что же отвечает главный бухгалтер?

По этой теме существует три основных мнения:

- Одни специалисты напоминают, что помимо закона № 402-ФЗ существует целый пласт нормативных актов, регулирующих бухгалтерский учет. Поэтому краткая заметка в законе не отменяет соблюдения остальных предписаний и не влияет на объем обязанностей бухгалтера.

- Другие полагают, что законодателю важно получать правильно составленные документы и вовремя оплачиваемые налоги (сборы). Кто на предприятии будет это обеспечивать, властным органам все равно. В связи с этим отношения с бухгалтером уходят в область только трудового законодательства.

- Третьи эксперты исходят из того, что в п. 8 ст. 7 закона № 402-ФЗ прописано: в случае расхождения мнений между бухгалтером и руководителем последний берет всю ответственность на себя. Следовательно, в иных случаях оба должностных лица несут как минимум субсидиарную ответственность за бухгалтерский учет.

С учетом всех мнений можно сделать вывод, что меры ответственности за налоговые правонарушения устанавливаются законодателем, а основания ответственности бухгалтера определяются трудовым договором и должностной инструкцией. Если несоблюдение требований таких документов влечет ответственность в силу закона, то бухгалтер может быть к ней привлечен.

Налоговые правонарушения

Все налоговые правонарушения по тяжести последствий можно разделить на 2 большие группы:

- Преступления. Они описаны УК РФ, их следствием является привлечение к уголовной ответственности.

- Проступки. Они подразделяются на две группы (критерий дифференциации — правовой источник, регулирующий конкретный деликт).

Основными признаками правонарушения в общем случае являются:

- Совершение в форме действия или бездействия. Налоговые правонарушения, как правило, выражаются именно в бездействии, т. е. невыполнении налоговых обязанностей.

- Противоправный характер действия/бездействия, а при совершении преступления — еще и общественно опасный.

- Виновность проступка (т. е. он совершен умышленно или по неосторожности). Если вина не доказана, санкция не налагается.

- Наличие наказания за данный деликт. Обратите внимание, что применение мер за налоговое правонарушение не освобождает лицо от уплаты пени, так как она не является мерой административной, налоговой или уголовной ответственности.

Дисциплинарная ответственность

Главный бухгалтер, как и все остальные сотрудники, подвержен санкциям за прогулы, опоздания, невыполнение предписаний руководства и другие нарушения трудовой дисциплины. Однако дисциплинарный проступок финансового сотрудника может привести к налоговым правонарушениям предприятия — при таких обстоятельствах, как уже говорилось выше, бухгалтера можно привлечь к дисциплинарной ответственности.

Самой значимой мерой считается увольнение. Никакого особого порядка расторжения трудовых отношений именно с главным бухгалтером нет. Единственное, что можно отметить, это специальное основание для увольнения: п. 9 ч. 1 ст. 81 ТК РФ предусматривает прекращение трудового договора с должностным лицом по причине непрофессионализма, повлекшего за собой ущерб имуществу предприятия.

Материальная и гражданско-правовая ответственность

Что касается материальной ответственности, то и здесь бухгалтер мало чем отличается от остального персонала: в силу ст. 241 ТК РФ данный работник обязан возместить работодателю ущерб, равный среднемесячному заработку. Однако роль бухгалтера в финансовой деятельности предприятия большая — следовательно, вред имуществу тоже может быть нанесен серьезный. Именно поэтому целесообразно в трудовой договор с ним включить условие о полной материальной ответственности (ст. 243 ТК РФ). Важно, что отдельным документом оформить подобное требование нельзя, так как бухгалтер не входит в перечень работников, с которыми работодатель может заключить договор о полной материальной ответственности (утв. постановлением Минтруда РФ от 31.12.2002 № 85). Право привлечь бухгалтера за причинение организации действительного ущерба у работодателя сохраняется в течение одного года после расторжения трудового договора (ч. 3 ст. 392 ТК РФ).

По поводу гражданско-правовых санкций стоит пояснить, что они наступают, только если между бухгалтером и предприятием заключен не трудовой, а гражданский договор. При этом порядок применения мер ответственности прописывается в тексте сделки или определяется в соответствии с действующим гражданским законодательством (например, гл. 25 ГК РФ).

Налоговая ответственность

Как уже говорилось, налоговая ответственность предусматривается разделом VI НК РФ. В отличие от административного и уголовного производств основанием для привлечения нарушителя к налоговой ответственности является вступившее в силу решение налогового органа, в котором установлен факт противоправного деяния.

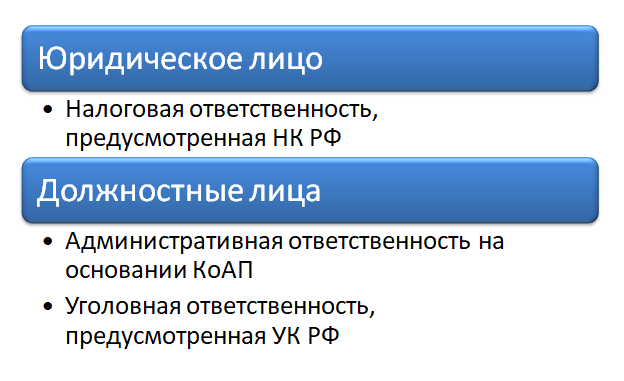

Субъектами налоговых санкций в этом случае выступают организации. Примечательно, что НК РФ не выделяет такую категорию виновных, как должностные лица. При этом п. 4 ст. 108 НК РФ говорит, что привлечение юридического лица к ответственности по НК РФ не мешает применению административных или уголовных мер к должностному лицу данной организации. Например, за нарушение сроков представления налоговой декларации организация будет наказана по п. 1 ст. 119 НК РФ, а ответственное должностное лицо — по ст. 15.5 КоАП РФ.

Таким образом, налоговая ответственность, предусмотренная НК РФ, распространяется только на организацию. Должностные лица предприятия (к которым относятся руководитель и бухгалтер) привлекаются по КоАП РФ и УК РФ.

Административные меры воздействия

Административным мерам воздействия главный бухгалтер, может быть подвергнут при соблюдении двух условий:

- Деликт подходит под состав проступка, предусмотренного КоАП РФ.

- Отдельная обязанность прописана в трудовом договоре и должностной инструкции. Например, в случае нарушения сроков представления декларации привлечь бухгалтера как должностное лицо возможно лишь в том случае, если в договоре указана обязанность не только по заполнению документа, но и по своевременной передаче его в налоговый орган.

За административные проступки бухгалтер отвечает как должностное лицо — именно так определяется примечанием к ст. 2.4 КоАП РФ. Административным законодательством (КоАП РФ) предусмотрены следующие деликты и санкции за них:

- нарушение сроков постановки на налоговый учет (например, объекта налогообложения, организации как плательщика единого налога и т. п.) — штраф от 500 до 3000 руб. (ст. 15.3);

- несоблюдение сроков подачи налоговой декларации и расчетов по взносам — штраф от 300 до 500 руб. (ст. 15.5);

- нарушение сроков или отказ от передачи необходимых для налогового контроля документов и иных данных, а также предоставление запрошенной информации в неполном объеме или с искажением содержания — штраф в размере от 300 до 500 руб. (ст. 15.6);

- грубое нарушение правил бухгалтерского учета — штраф от 5000 до 10 000 руб., при этом повторное нарушение грозит дисквалификацией сроком до 2 лет и штрафом до 20 000 руб. (ст. 15.11).

Уголовные наказания

Уголовная ответственность бухгалтера наступает при соответствии его деяния следующим признакам преступлений:

- Уклонению от уплаты налогов и сборов (ст. 199 УК РФ). Это основная норма, по которой может быть привлечен бухгалтер. Согласно закону, данный деликт совершается либо в форме непредставления декларации, расчетов и иных документов, либо путем внесения в переданные бумаги ложных сведений. Признаком, квалифицирующим подобное нарушение как уголовное преступление, является размер невыплаченных сумм:

- крупный размер должен быть больше 25% общей суммы начисленных налогов и сборов при условии, что эта общая сумма составляет за 3 года более 5 млн руб. либо просто выше 15 млн руб. долга (самая тяжкая санкция — лишение свободы до 2 лет);

- особо крупный размер — это 50% общей суммы начисленных платежей при условии, что они превышают 15 млн руб. за 3 года либо составляют более 45 млн руб. (в этом случае виновному грозит лишение свободы сроком до 6 лет).

- Неисполнению обязанностей налогового агента (ст. 199.1 УК РФ). Данное деяние признается преступлением, если совершено в крупном или особо крупном размере, который определяется аналогично предыдущей норме. Виды санкций также повторяют ст. 199 УК РФ.

- Сокрытию денег либо имущества организации, за счет которых должно производиться взыскание налогов и/или сборов (ст. 199.2 УК РФ). Если долг превышает 2 250 000 руб. (крупный размер), наказанием служит лишение свободы на срок до 3 лет; 9 млн руб. (особо крупный размер) — до 7 лет.

***

Таким образом, главный бухгалтер предприятия как должностное лицо может подвергнуться практически всем видам ответственности, начиная от дисциплинарной и заканчивая уголовной. И это несмотря на то, что закон № 402-ФЗ, непосредственно регулирующий бухгалтерский учет в организации, не содержит никаких статей, касающихся непосредственно данной должности. Для того же, чтобы нерадивый финансист не смог избежать ответственности, работодателю необходимо как можно тщательнее прописать все его обязанности и функции в трудовом договоре и должностной инструкции.

Еще больше материалов по теме — «Налоговые нарушения, санкции, споры».