Почему сроки уплаты налога и аванса разные

Налог на прибыль в общем случае предполагает уплату:

- авансов — по итогам (в некоторых случаях в течение) отчетного периода;

- основного налога — по итогам года.

При этом возможны дополнительные классификации этих платежей исходя из конкретной схемы уплаты налога.

Всего таких схем три:

- Налогоплательщик уплачивает:

- авансы по завершении отчетного периода — 1-го квартала, полугодия и 9 месяцев;

- налог на прибыль за год.

Таким образом, по существу оцениваются финансовые результаты по итогам каждого квартала.

- Вносятся ежемесячные (до окончания текущего месяца) авансы, а затем производится доплата по ним:

- по итогам каждого квартала;

- итогам года.

Это более сложная схема — она учитывает финансовые результаты и отчетного, и предшествующего квартала (или кварталов).

- Платятся:

- авансы по итогам каждого месяца;

- налог по итогам года.

При этой схеме учитываются финансовые результаты каждого месяца.

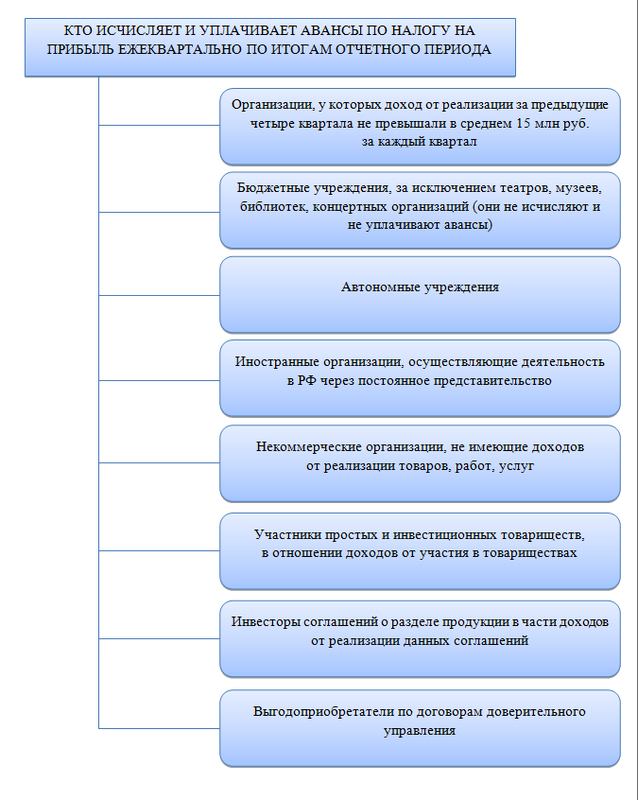

Первую схему вправе применить предприятия, подпадающие под критерии, перечисленные в п. 3 ст. 286 НК РФ.

Остальные выбирают вторую или третью.

Расскажем, до какого числа прибыль за год должна быть конвертирована в налог, подлежащий своевременной уплате в бюджет, в рамках каждой схемы исчисления платежей.

До какого числа платить налог на прибыль: схема с поквартальными авансами

Итак, первая схема предполагает:

- Исчисление и уплату авансов по итогам отчетного периода.

Авансы необходимо уплатить до 28-го числа месяца, идущего за отчетным периодом. То есть:- до 28 апреля 2020 года — за 1-й квартал 2020 года;

- до 28 июля 2020 года — за полугодие 2020 года;

- до 28 октября 2020 года — за 9 месяцев 2020 года.

- Исчисление и уплату основного налога по итогам года.

Крайний срок уплаты налога на прибыль за 2020 год — 29.03.2021, так как 28 марта выпадает на воскресенье.

В течение 2021 года авансовые платежи нужно будет осуществить в указанные выше даты. Никаких сдвигов по отчетным периодам не предусмотрено, поскольку все даты выпадают на будние дни.

В те же сроки в ФНС должна быть сдана налоговая декларация, соответственно, по авансам или самому налогу. Крайний срок перечисления аванса или налога (либо сдачи отчетности по ним), выпавший на выходной или праздник, всегда переносится на ближайший рабочий день.

За налоговый период 2020 года необходимо использовать обновленный бланк декларации по налогу на прибыль, утвержденный приказом ФНС России от 23.09.2019 № ММВ-7-3/475 в редакции приказа от 11.09.2020 № ЕД-7-3/655@. За отчетные периоды 2020 года организации отчитывались на бланке предыдущей редакции.

Срок уплаты налога: месячные схемы

Первая месячная схема — условно назовем ее схемой «с доплатой» — предполагает:

- Перечисление в бюджет предварительных ежемесячных авансов в течение расчетного квартала.

Авансы, исчисленные на основе предыдущих показателей по выручке в предшествующем квартале, платятся до 28-го числа каждого месяца. - Перечисление в бюджет доплаты к предварительным авансам.

Доплата, исчисленная исходя из фактической прибыли в расчетном квартале, делается до 28-го числа месяца, идущего за расчетным кварталом.

Частный случай такой доплаты — ее перечисление по итогам 4-го квартала. По сути, это будет итоговый налог за год. Производится такая доплата до 28 марта следующего года.

Вторая месячная схема — условно говоря, схема «без доплаты» — предусматривает:

- Перечисление в бюджет авансов по результатам каждого месяца — до 28-го числа месяца, идущего за расчетным.

- Уплату налога на прибыль за год — до 28 марта следующего года.

Как и при поквартальной уплате налога, налогоплательщики, использующие месячные схемы, должны сдавать декларацию. При схеме «с доплатой» она сдается в те же сроки, что и при поквартальной. А при схеме «без доплаты»:

- до 28-го числа каждого месяца с января по ноябрь — по авансам, исчисленным за предыдущий месяц;

- до 28 марта следующего года — по годовому налогу.

Налог важно перечислить в бюджет вовремя, иначе последуют строгие санкции.

Итак, вне зависимости от способа исчисления авансов по налогу на прибыль окончательный расчет налога за 2020 год необходимо произвести до 29.03.2021 (так как 28 марта выпадает на воскресенье).

Просрочка в перечислении налога (и авансов): какими будут санкции

Если налогоплательщик нарушит установленный для налога на прибыль срок уплаты за год, 28 марта следующего года (за исключением случаев законных сдвигов), то для таких случаев в НК РФ предусмотрены санкции в виде:

- Штрафа (ст. 122 НК РФ):

- 20% от недоимки при неуплате налога (недоплате) вследствие его неверного исчисления;

- 40% от недоимки при соответствующей неуплате (недоплате), допущенной в результате умышленных действий налогоплательщика.

- Пеней (ст. 75 НК РФ).

Они исчисляются для юрлиц иначе, чем для ИП и физлиц, поскольку через 30 дней после начала просрочки в расчет берется 1/150 ставки рефинансирования.

Узнайте подробнее о специфике расчета пеней для юрлиц. При неуплате аванса налогоплательщику нужно заплатить только пени. Штрафы назначаются исключительно по основному налогу (постановление АС Поволжского округа от 26.04.2016 № Ф06-7280/2016). Это касается любых видов налогов.

***

Налог на прибыль за год, независимо от схемы расчета его и авансов, платится до 28 марта следующего года. Срок уплаты авансов, в свою очередь, зависит от конкретной схемы исчисления платежей.

Еще больше материалов по теме — в рубрике «Налог на прибыль».