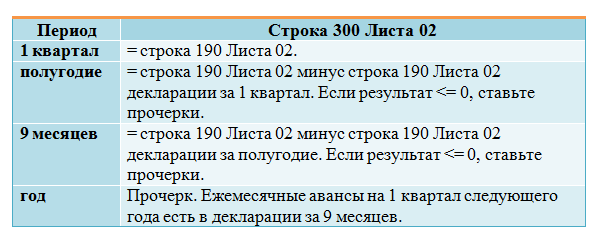

Строка 300 листа 2

В декларации по налогу на прибыль строка 300 может относиться к разным разделам или приложениям. В данной статье в декларации по налогу на прибыль рассмотрим порядок заполнения строки 300 листа 2.

В стр. 300 листа 02 отображаются авансовые платежи в федеральный бюджет, которые нужно уплачивать ежемесячно в следующем за отчетным квартале.

См. также "Как заполнить строку 290 декларации по налогу на прибыль организации".

ВНИМАНИЕ! Стр. 300 листа 02 заполняют предприятия, уплачивающие авансы ежемесячно с доплатой по итогам квартала. О вариантах уплаты авансов по прибыли читайте в статье "Порядок расчета и уплаты авансов по налогу на прибыль гг".

Итак, мы видим, что строка 300 декларации по налогу на прибыль организаций является составной строкой, то есть сумма, отраженная в ней, входит в состав суммы, отраженной по строке 290.

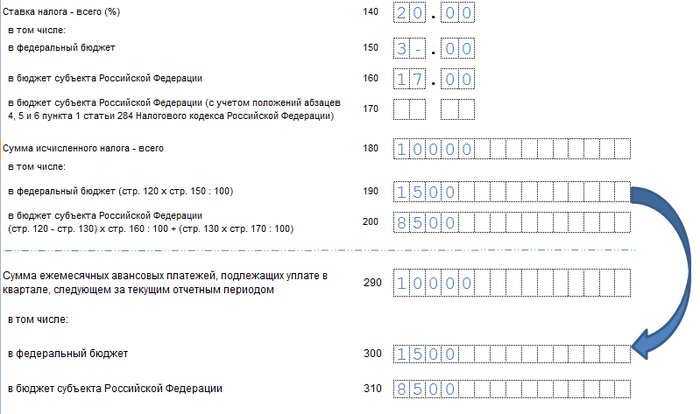

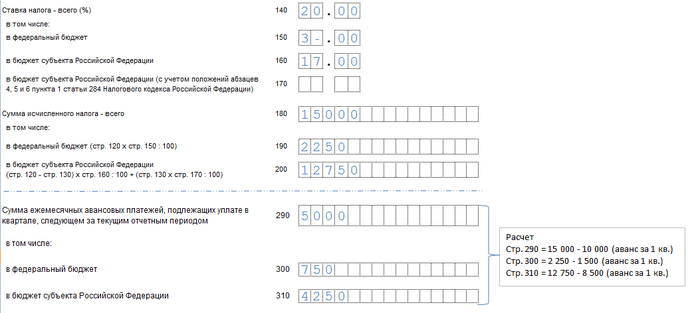

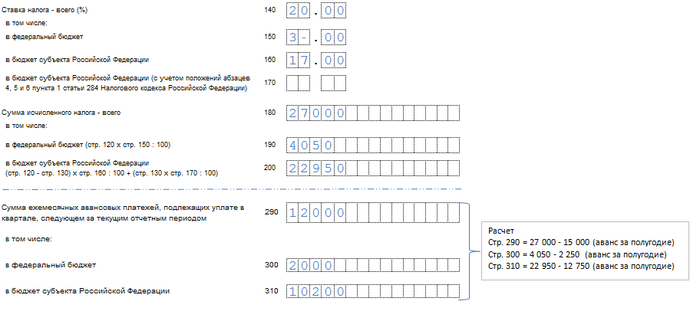

Налог на прибыль организаций разбивается и уплачивается в два бюджета: федеральный и региональный. Основные процентные ставки, установленные на 2017–2020 годы, — 3% и 17% соответственно. Они могут меняться в зависимости от категории налогоплательщика, вида деятельности и региона.

Таким образом, имеем:

Расчет авансов, при которых заполняется строка 300

Как было сказано, строка 300 заполняется только теми организациями, которые рассчитывают авансы ежемесячно с доплатой по итогам квартала. Рассмотрим, в чем заключается данный способ. Он описан в ст. 286 НК РФ.

По итогам отчетного периода (квартала) и налогового периода (календарного года) рассчитываются авансовые платежи и налог на прибыль соответственно. В течение отчетного периода необходимо исчислить аванс следующим образом:

Если значение авансов получается меньше нуля, то они уплате не подлежат и в декларацию не вносятся.

Налог и авансы считаются без копеек путем их округления до полных рублей математическим методом.

Здесь необходимо отметить, что декларация заполняется нарастающим итогом, то есть ее заполняют, суммируя показатели с начала налогового периода.

Расчет стр. 300

Как заполнить при таком расчете строку 300 налога на прибыль?

Строка 300 налога на прибыль заполняется суммой ежемесячных авансовых платежей, которые должны быть уплачены в следующем квартале. Делаем вывод, что при сдаче годовой декларации, представляемой по итогам налогового периода, строка 300 остается пустой.

По строке 300 первой квартальной декларации пройдут авансы, подлежащие уплате в следующем, то есть 2-м квартале. Это авансы, исчисленные в 1-м квартале и отраженные в строке 190 листа 2 той же самой декларации. Иными словами, строка 300 в декларации за 1-й квартал повторяет строку 190.

В отчете за полугодие в строку 300 попадут авансы для 3-го квартала. Строка 300 является результатом вычитания строки 190 в декларации за 1-й квартал из строки 190 в декларации за полугодие.

В отчетности за 9 месяцев по строке 300 пройдут авансы для 4-го квартала. Строка 300 — это разница строк 190 в декларациях за 9 месяцев и за полугодие.

Отметим, что в строку 300 попадает сумма авансовых платежей за каждый месяц, то есть ежемесячный платеж, умноженный на 3.

Чтобы проверить правильность заполнения декларации, можно воспользоваться следующими контрольными соотношениями:

Пример

Пусть ООО «Принцип» рассчитывает авансы по прибыли ежемесячно с ежеквартальной доплатой.

| Всего (стр.290) | Федеральный бюджет (стр. 300) | Региональный бюджет (стр. 310) | |

| Авансы за 1-й квартал | 10 000 | 1 500 | 8 500 |

| Авансы за полугодие | 15 000 | 2 250 | 12 750 |

| Авансы за 9 месяцев | 27 000 | 4 050 | 22 950 |

Лист 2 за 1-й квартал в части заполнения строк 180-200 и 290–310 будет выглядеть так:

В отчетности за полугодие:

В отчете за 9 месяцев.

***

В листе 2 «прибыльной» декларации по строке 300 отражаются суммы авансовых платежей, уплачиваемые в федеральный бюджет будущего отчетного периода. Указанная строка заполняется не всеми фирмами, представляющими отчетность по этому налогу, а лишь теми, кто рассчитывает авансовые платежи на основе данных предыдущих отчетных периодов и доплачивает недостающие суммы по итогам квартальных расчетов.

Еще больше материалов по теме — в рубрике "Налог на прибыль"