Что делать с долгом исключенного из ЕГРЮЛ контрагента

Всем известно, что одним из оснований признания долга контрагента безнадежным является его ликвидация. В письме от 27.01.2021 № 03-03-06/1/4667 ведомство отмечает, что исключить компанию из ЕГРЮЛ могут и по другим причинам:

- невозможность ликвидации из-за отсутствия средств на необходимые расходы и невозможность возложить эти расходы на учредителей (участников) компании;

- недостоверность сведений, которые были внесены в ЕГРЮЛ.

Следовательно, если вашего контрагента-должника исключили из ЕГРЮЛ по одной из этих двух причин, то его дебиторскую задолженность нельзя признать в целях налога на прибыль безнадежной на основании ликвидации должника.

Полагаем, что в этом случае можно списать задолженность контрагента по другой причине, например в связи с истечением срока исковой давности. Ведь сделать так никто не запрещает.

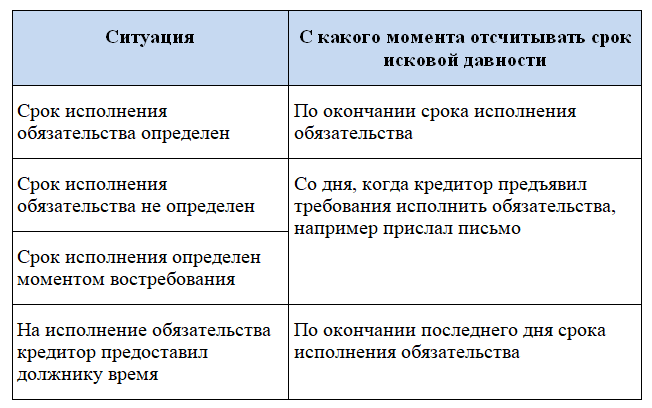

Как определить срок исковой давности

Компания должна своевременно списывать безнадежную задолженность в бухучете и признавать ее в налоговом учете. Для того чтобы списать безнадежную дебиторскую задолженность, нужно проверить срок исковой давности, а также есть ли другие основания для списания задолженности.

Общий срок исковой давности составляет три года. Правильно определить его вам поможет таблица:

Срок исковой давности может быть прерван. После перерыва течение срока исковой давности начинается заново. Время до перерыва в новый срок исковой давности уже не засчитывается. Исключение составляют случаи, указанные в законе от 06.03.2006 № 35-ФЗ «О противодействии терроризму».

Контрагент-должник может признать свою задолженность и после того, как срок исковой давности закончится. С момента признания долга в таком случае течение исковой давности также начинается заново.

Как списать безнадежную задолженность при расчете налога на прибыль

При расчете налога на прибыль безнадежную дебиторскую задолженность можно списать двумя способами:

- за счет созданного резерва по сомнительным долгам (п. 5 ст. 266 НК РФ);

- отразить во внереализационных расходах (подп. 2 п. 2 ст. 265 НК РФ).

Если перед контрагентом есть встречное обязательство, то сомнительной считают только ту часть долга, которая превышает кредиторскую задолженность.

Пример

Ваша компания имеет кредиторскую задолженность перед контрагентом в размере 50 000 руб. И этот же контрагент задолжал вам 150 000 руб. Сомнительный долг в таком случае составляет 100 000 руб. (150 000 – 50 000). Об этом сказано в п. 1 ст. 266 НК РФ.

Если вы создавали резерв по сомнительным долгам, то включить во внереализационные расходы можно ту сумму задолженности, которая не покрылась за счет этого резерва (подп. 2 п. 2 ст. 265, п. 5 ст. 266 НК РФ).

Что делать, если ваш должник-предприниматель закрылся, а долги остались, мы рассказывали в материале.

Еще больше материалов по теме — в рубрике «Налог на прибыль».