Налог на имущество: что это, кто уплачивает

Юридические лица обязаны уплачивать этот налог при наличии не только права собственности, но и иных прав (владения, распоряжения, пользования).

Обязанность по уплате возлагается на организации при выполнении трех обязательных условий:

- на балансе числится недвижимое имущество;

- учет по этим объектам ведется на бухсчетах 01 «Основные средства» или 03 «Доходные вложения в материальные ценности»;

- активы являются объектами обложения налогом согласно ст. 374 НК РФ, жилые дома, не учтенные в составе основных средств, облагаются налогом на основании ст. 378.2 НК.

С 2014 года фирмы, находящиеся на ЕНВД, а с 2015 года фирмы на УСН должны уплачивать налог на имущество и составлять декларацию, если на балансе числится недвижимость, налоговая база по которой определяется как кадастровая стоимость.

Согласно ст. 381 НК РФ с некоторых предприятий в зависимости от вида хоздеятельности налог не взимается.

Объекты налогообложения по имущественному налогу

Объектом обложения налогом на имущество организаций является только недвижимое имущество российских предприятий, которое поставлено на баланс как ОС и учтено на счетах 01 «Основные средства» и 03 «Доходные вложения в материальные ценности» (п. 1 ст. 374 НК РФ, п. 19 ст. 2, п. 2 ст. 4 закона «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации» от 03.08.2018 № 302-ФЗ), за исключением необлагаемого и льготируемого имущества.

Жилые дома и жилые помещения, не стоящие на учете в качестве основных фондов, также подлежат налогообложению. Перечень объектов недвижимости, которые включаются в налоговую базу на основе кадастровой стоимости, ежегодно утверждается на региональном уровне.

Исключением является имущество, полученное по концессионному соглашению и учтенное за балансом, по нему платится налог на имущество (письмо Минфина от 11.09.2013 № 03-05-05-01/37353).

Обратите внимание! Налог на вышеперечисленное имущество платится независимо от его использования в предпринимательской деятельности (письмо Минфина от 17.12.2015 № 03-05-05-01/74010).

Что не относят к объекту налогообложения

П. 4 ст. 374 НК РФ утвержден список объектов, стоимость которых не может быть включена в налогооблагаемую базу. В частности, это:

- участки земли, водные и другие природные ресурсы;

- имущество, которое используется федеральными госорганами на праве оперативного управления для оборонительных и правоохранительных нужд, для гражданской обороны и обеспечения безопасности;

- объекты культурного наследия / памятники истории и культуры народов РФ федерального значения;

- ядерные установки для научных целей, пункты хранения и хранилища радиоактивных веществ/отходов;

- ледоколы, суда с ядерными энергоустановками и суда атомно-технологического обслуживания;

- космические объекты;

- суда, зарегистрированные в Российском международном реестре судов.

Незавершенное строительство, включая жилые помещения, не облагается налогом на имущество (письмо Минфина от 17.04.2017 № 03-05-05-01/22623).

Также налогом на имущество не облагается льготируемое имущество (ст. 381 НК РФ). Подробнее о льготах и их кодах читайте в этой статье.

Ниже рассмотрены сроки уплаты налога по имуществу за 3 кв. 2020 года, а также когда сдается отчетность.

Ставка и сроки уплаты за 9 месяцев

Расчет налога по имуществу за 3 квартал 2020 года осуществляется в общем порядке по ставке 2,2% (ст. 380 НК РФ).

Так как этот налог является региональным, субъекты РФ имеют право утверждать свои ставки, не превышающие федерального значения. Также власти регионов могут закреплять дифференцированный процент в зависимости от категории предприятия и типа учитываемого имущества. Для отдельных видов имущественных объектов (трубопроводов, линий электропередачи, ж/д путей) предельная ставка не может превышать 1,6%.

Налоговый период по налогу на имущество равен календарному году. Отчетными периодами являются первый квартал, полугодие и 9 месяцев.

Уплата имущественного налога производится по итогам года, а по итогам отчетных периодов вносятся авансовые платежи.

Сроки уплаты налога на имущество за 3 квартал 2020 года закрепляются в каждом субъекте РФ отдельно.

Сдача налоговой декларации

С 2020 года были отменены расчеты по авансовым платежам. Теперь организации обязаны отчитываться только по итогам года.

Если предприятие не имеет ОС, которые относятся к объектам налогообложения, нулевая декларация не представляется. Необходимо иметь в виду, что при наличии основных фондов, которые полностью самортизированы или подпадают под льготу, организация обязана отчитаться по налогу на имущество.

Бланк декларации утверждается на законодательном уровне. Действующая на сегодняшний день форма (приказ ФНС России от 14.08.2019 № СА-7-21/405@) включает титульный лист и 3 раздела. Она может быть сдана как в бумажном, так и в электронном формате. Электронный вариант обязателен для следующих категорий налогоплательщиков:

- среднесписочная численность работников компании составляет более 100 человек;

- организация вновь создана, и ее среднесписочная численность превышает 100 человек.

С 2020 года можно сдавать единую декларацию по имуществу. Мы рассказали, в каких случаях это возможно.

Алгоритм расчета: как рассчитать налогооблагаемую базу и исчислить налог на имущество

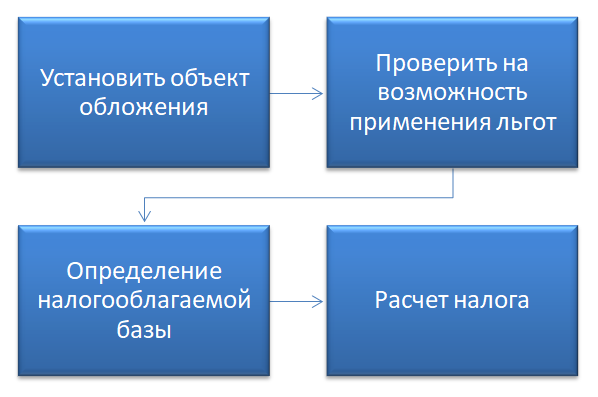

Чтобы произвести расчет налога на имущество за 3 квартал 2020 года, в первую очередь необходимо установить объект обложения и проверить, есть ли возможность применения льгот.

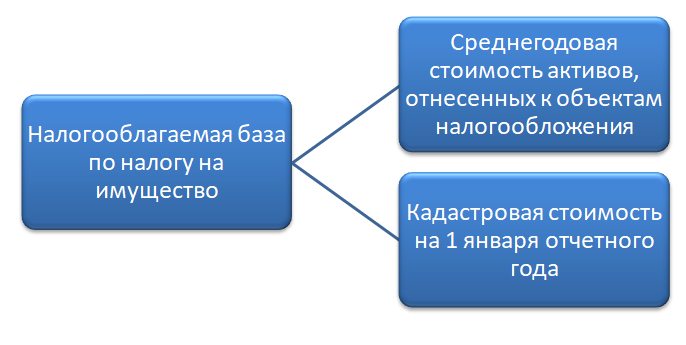

Налогооблагаемая база будет равна среднегодовой стоимости активов, отнесенных к объектам налогообложения, или кадастровой стоимости на 1 января отчетного года.

Далее нужно произвести расчет суммы налога исходя из процентной ставки, установленной в конкретном субъекте РФ.

При этом рассчитать налог на имущество за 3 квартал (авансовый платеж) можно, умножив налоговую базу на ставку налога, поделенную на 4.

АП = (Нб × Ст) / 4,

где: АП — авансовый платеж;

Нб — налоговая база;

Ст — ставка по налогу на имущество.

Годовая сумма определяется как произведение базы по налогу и процентной ставки. Из полученного результата следует вычесть сумму произведенных авансовых платежей.

Н = (Нб × Ст) – (АП1 + АП2 + АП3),

где: Н — налог за год;

АП (1, 2, 3) — авансовые платежи за первый, второй и третий квартал соответственно.

***

Налог на имущество — это региональный налог, который введен в целях налогообложения лиц, имеющих в пользовании объекты движимого и недвижимого имущества. Основным документом, регламентирующим применение этого налога, является Налоговый кодекс РФ. Декларация подается по итогам года, отчет по авансовым платежам с 2020 года отменен. Сроки уплаты налога на имущество за 3 квартал 2020 года определяются на региональном уровне.

Еще больше материалов по теме — в рубрике «Налог на имущество».