Выбор организации для оценки квартиры для ипотеки

Процесс оформления ипотеки происходит в несколько этапов.

- Сначала потенциальному заемщику необходимо собрать необходимый пакет документов для рассмотрения банком его кандидатуры в качестве клиента.

- После предварительного одобрения устанавливается примерная сумма, которую банк согласен предоставить в качестве займа для покупки квартиры.

- После этого можно переходить к самому главному – выбору подходящей квартиры. Однако она должна устраивать не только заемщика, но и банк в качестве залога.

Согласно условию ст.9 п.1 ФЗ «Об ипотеке (залоге недвижимости)» от 16.07.1998 № 102-ФЗ, в договоре об ипотеке, помимо условий кредитования, должен быть прописан предмет ипотеки и его оценочная стоимость. Расходы по ее определению полностью ложатся на плечи заемщика.

Может ли банк настаивать на конкретном оценщике?

для ипотеки?")

К услугам какого оценщика прибегнет потенциальный заемщик – его личное дело. Но, как правило, у банка есть список рекомендуемых оценочных организаций, заключениям которых банк безоговорочно доверяет.

Настаивать на выборе одной из них он не вправе, но все-таки целесообразно остановиться на оценщике из списка, представленного банком. Это значительно ускорит рассмотрение заявки на ипотеку, ведь банковской службе безопасности не придется проверять неизвестного оценщика.

Требования к оценщику

Независимый оценщик должен быть легитимен, то есть состоять в любой из зарегистрированных организаций оценщиков (о чем свидетельствует наличие у него свидетельства о членстве в СРО) и иметь полис страхования гражданской ответственности на сумму более трехсот тысяч рублей.

Полис страхования говорит об определенном опыте и профессионализме, а в случае ошибки он сможет компенсировать ущерб заказчику. Выбор оценщика необходимо предварительно согласовать с банком.

Также банк выдвигает определенные требования к оформлению отчета оценки недвижимости. Отчет должен соответствовать не только установленным стандартам Ассоциации Российских Банков (АРБ) и Ассоциации Ипотечного Жилищного Кредитования (АИЖК), но и индивидуальным стандартам самого банка.

Установленная форма позволяет сотрудникам банка наиболее полно и ясно получить представление о залоговой недвижимости. В ней могут быть прописаны различные специфические моменты, касающиеся как самой квартиры, так и ее местоположения в доме, а также рекомендации оценщику по выборкам для анализа рыночной стоимости квартиры.

Это еще один повод выбрать оценщика из рекомендуемого списка, который уже неоднократно выполнял подобные заказы.

В противном случае, есть вероятность, что оценочный отчет банк отклонит, а на заказ повторной оценки у заемщика не будет времени.

Процедура оценки квартиры для ипотеки

Для заказчика оценки недвижимости процедуру можно условно поделить на 2 этапа.

Сначала необходимо созвониться с оценщиком, оговорить стоимость и сроки заказа на оценку, оставить заявку на заключение договора оценки. В договоре оценки прописывается дата, цели и задачи, вид требуемой оценки.

Для проведения ее требуются следующие документы (достаточно копий):

- документ-основание (договор купли-продажи или долевого участия, свидетельство регистрации квартиры или др.),

- кадастровый паспорт помещения (из БТИ),

- по возможности план и экспликация,

- паспортные и контактные данные заказчика.

С оценщиком необходимо договориться о времени его приезда для оценки состояния квартиры. По приезду он рассмотрит ключевые характеристики квартиры, подтвердит отсутствие незаконных перепланировок, сделает необходимые для заключения оценки фотографии.

Что представляет собой оценка квартиры для ипотеки?

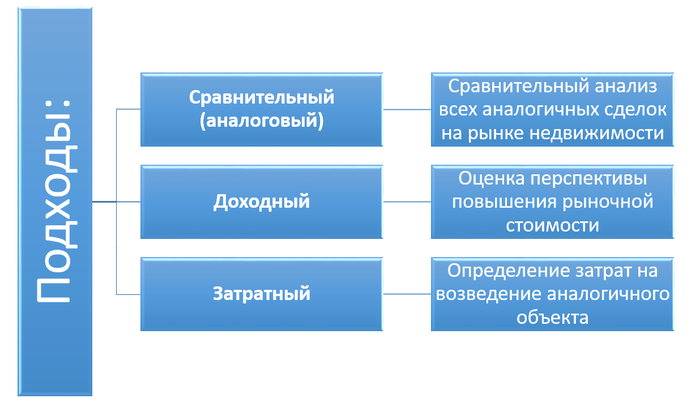

Оценка недвижимости для ипотеки производится в несколько подходов:

Важно: определяющим криетерием является результат последнего, затратного подхода.

При комплексном подходе учитывается масса деталей:

- местоположение квартиры (округ, микрорайон, близлежащие застройки, транспортная и социальная инфраструктура, близость промышленной зоны);

- состояние дома, в котором находится оцениваемая квартира (тип, этажность, год постройки, материалы наружных стен и перекрытий, техническое обеспечение здания, общее состояние);

- состояние квартиры (этажность, квадратура, количество и площадь комнат, остекление окон, наличие лоджии или балкона, планировка, состояние коммуникаций, наличие видимых дефектов отделки).

для ипотеки?")

Таким образом, учитываются только неизменные характеристики квартиры. Наличие качественного ремонта может увеличить рыночную стоимость, но никак не повлияет на ликвидность квартиры.

На основе полученных данных оценщиком формируется отчет. Он содержит в себе оценку рыночной и ликвидационной стоимости залогового имущества.

Сам оценочный отчет дополняется снятыми в процессе осмотра квартиры фотографиями, копиями документов оценочной компании (лицензией, полисом, свидетельством об образовании юридического лица, имеющимися сертификатами), нумеруется, прошивается, заверяется печатью и подписью ответственного лица.

Юридически он обладает статусом официального документа. На его формирование в среднем требуется 1-2 дня, в некоторых случаях до 5 дней.

Установленный срок лучше сразу уточнить при выборе той или иной оценочной компании. Ведь большинство документов, которые потенциальный заемщик подает в банк для рассмотрения, действительны в течение ограниченного периода времени.

Возможная разница между рыночной и ликвидной стоимостью

Рыночная и ликвидная стоимость залоговой квартиры в редких случаях не совпадает. Это повод задуматься о действительной ценности приобретаемой квартиры. Или о возможной ошибке в оценке.

В любом случае, банк в выдаче займа опирается на меньшую из заявленных сумм. Если рыночная стоимость меньше ликвидной, то банк выдаст займ на рыночную стоимость залоговой квартиры. Если же, наоборот, ликвидная стоимость меньше рыночной (то есть той, которую желает получить продавец квартиры), то для заемщика будет доступен займ меньшего размера, чем требуется для приобретения квартиры, и придется изыскивать дополнительные средства. Или искать другой вариант квартиры.

Оценка недвижимости для ипотеки: намеренные и случайные ошибки

В прошлом имели место быть различные мошеннические схемы, связанные с умышленно неправильной оценкой недвижимости для ипотеки.

Например, потенциальный заемщик мог договориться с оценщиком об указании в отчете заведомо завышенной оценки квартиры.

Таким образом, банком выдавалась большая сумма для приобретения квартиры, и заемщик мог компенсировать этим отсутствие необходимого первоначального взноса.

Сейчас возможность таких махинаций полностью исключена. Банки многократно и тщательнейшим образом проверяют все отчеты и свидетельства того, что заемные средства были использованы по назначению.

Оценщик вполне может ошибиться и без злого умысла, выбрав неправильные для анализа аналоговые варианты квартир. Рыночная стоимость периодически изменяется, и трудно спрогнозировать, какой она будет через пять-десять лет.

В случае неисполнения заемщиком обязательств, банк может и не покрыть все свои убытки при продаже залогового имущества.

Деятельность оценщика регламентируется ФЗ «Об оценочной деятельности в РФ» от 29.07.98г. за номером 135-ФЗ. Согласно основным положениям, оценщик несет как финансовую, так и уголовную (в отдельных случаях) ответственность за допущенные в оценке недвижимости ошибки.

Если у заказчика есть доказательства в виде альтернативной оценки рыночной стоимости квартиры, то он может оспорить их в судебном порядке согласно ст. 13 ФЗ «Об оценочной деятельности в РФ». Оценщик же обязан возместить все убытки, понесенные заказчиком впоследствии.

***

Больше полезной информации по теме ― в рубрике "Ипотека".

Вам может быть интересно: