Может ли ИП взять ипотеку: правила предоставления ипотеки для ИП

Согласно ст. 1 закона «Об ипотеке (залоге недвижимости)» от 16.07.1998 № 102-ФЗ ипотека возникает на основании договора или в силу требований закона. Например, согласно ст. 13 закона «Об участии в долевом строительстве...» от 30.12.2004 № 214-ФЗ возводящийся застройщиком многоквартирный дом находится в залоге у участников долевого строительства.

Соглашение об ипотеке может заключаться между любыми лицами, поэтому индивидуальный предприниматель (ИП) вправе выступать в качестве залогодателя (должника) по такому договору. Закон № 102-ФЗ также не содержит ограничений по субъектному составу ипотечной сделки.

Таким образом, ответ на вопрос, можно ли ИП взять ипотеку, положительный.

Рассмотрим общие правила предоставления залога недвижимости:

- Договор об ипотеке для ИП заключается в письменной форме. Допускается включать соглашение об ипотеке в кредитный договор. Стороны могут договориться, что кредитный договор является приложением к соглашению об ипотеке (см. постановление ФАС Волго-Вятского округа от 16.03.2012 № Ф01-223/12).

- У ипотечного договора широкий круг существенных условий. Перед тем как ИП взять ипотеку на квартиру или иную недвижимость, предпринимателю нужно согласовать с залогодержателем следующие условия:

- предмет сделки;

- предмет залога, указав наименование, местоположение и приведя идентифицирующее описание и оценку недвижимости;

- сведения об обеспечиваемом обязательстве: его существо, величину, основание возникновения и срок исполнения. Если исполнение производится по частям, то в договоре прописываются размер и периодичность платежей.

- Договоры ипотеки, заключенные до 01.07.2014, подлежали государственной регистрации. В настоящее время такая регистрация больше не производится (ч. 5 ст. 3 закона «О внесении изменений...» от 21.12.2013 № 367-ФЗ). Однако согласно ст. 20 закона № 102-ФЗ государственной регистрации подлежит сама ипотека.

Требования к заемщику

Перед тем как получить ипотеку, ИП должен собрать ряд документов. Законом № 102-ФЗ конкретный перечень не установлен. Каждый залогодержатель самостоятельно устанавливает, на каких условиях одобряется залог.

Поэтому первым шагом ИП, намеревающегося заключить договор залога, должно стать обращение к потенциальному залогодержателю (в банк) для уточнения предъявляемых им требований.

Распространены следующие требования:

- к личности залогодателя, для подтверждения которой ему потребуется предъявить документ, удостоверяющий личность;

- его возрасту на начало и на момент завершения срока действия договора

- трудоспособности;

- поручителям;

- длительности ведения предпринимательской деятельности (обычно просят представить лист записи ЕГРИП или ранее полученное свидетельство о регистрации в качестве предпринимателя);

- уровню дохода.

Как ИП подтвердить уровень дохода

Решение банка по вопросу о том, может ли ИП взять ипотеку, принимается с учетом доказательств платежеспособности залогодателя. О наличии достаточного дохода могут свидетельствовать:

- Справки из Федеральной налоговой службы, при условии что предприниматель находится на упрощенной системе налогообложения или выплачивает НДФЛ, поскольку в этих случаях ИП уплачивает налоги либо напрямую с дохода либо с разницы между доходами и расходами. Однако для одобрения ипотеки ИП на ЕНВД (едином налоге на вмененный доход) справки из налоговой не помогут, поскольку по ним невозможно определить размер доходов. Аналогично не помогут и данные об уплате стоимости патента.

- Справки и выписки из кредитных организаций, подтверждающие наличие определенных сбережений или движение денежных средств по счетам.

- Документы, удостоверяющие наличие прав на недвижимое или иное ценное имущество.

О том, как ИП подтвердить доход для ипотеки, необходимо уточнить напрямую у будущего залогодержателя, поскольку именно он решает, какие документы могут подтвердить платежеспособность.

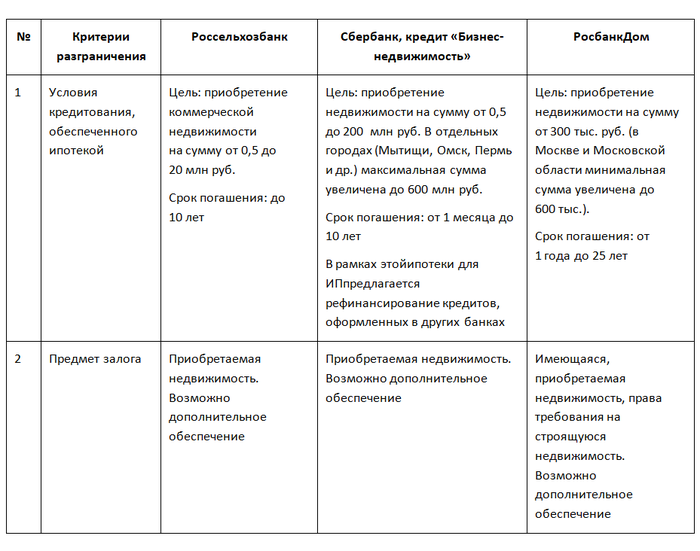

Какие банки дают ипотеку ИП и каковы условия коммерческой ипотеки для предпринимателей

Предоставление коммерческой ипотеки для ИП — распространенный вид кредитования. Банки предлагают разные условия сделки в зависимости от цели, на которую пойдут деньги (например, ипотека под коммерческую недвижимость для ИП или кредит под залог жилых зданий, помещений), сроков погашения кредитных обязательств перед банком, предмета залога и т. д.

К примеру, Сбербанк, Россельхозбанк и РосбанкДом (филиал Росбанка) предлагают для ИП в 2020 году ипотеку на следующих условиях:

Условия ипотечного кредитования для целей, не связанных с осуществлением предпринимательской деятельности

Залог недвижимости может использоваться индивидуальными предпринимателями не только как инструмент в сфере предпринимательской деятельности, позволяющий получить кредит на значительную сумму, но и в личных целях.

В таком случае, согласно ст. 9.1 закона № 102-ФЗ, договор ипотеки должен также соответствовать нормам закона «О потребительском кредите (займе)» от 21.12.2013 № 353-ФЗ, в том числе:

- включать полную стоимость потребительского кредита;

- содержать сведения об остальных договорах/услугах, которые потребитель обязан заключить/получить в связи с заключением основной сделки;

- определять подсудность споров по исковым заявлениям кредитора к контрагенту.

Если ИП берет кредит под личные нужды, то он действует как физическое лицо, соответственно, к нему предъявляются все те же требования. Он должен подтвердить доход, соответствовать возрастным критериям банка, иметь хорошую кредитную историю.

***

Таким образом, договор ипотеки на коммерческую недвижимость для нужд ИП заключают разные банки. Многие банков готовы кредитовать ИП как физических лиц. В этом случае статус ИП никак не влияет на возможность получения средств.

Перед тем как взять кредит, стоит оценить предложения заемщиков и выдвигаемые ими требования и выбрать самые выгодные варианты.

Еще больше материалов по теме — в рубрике «Ипотека».