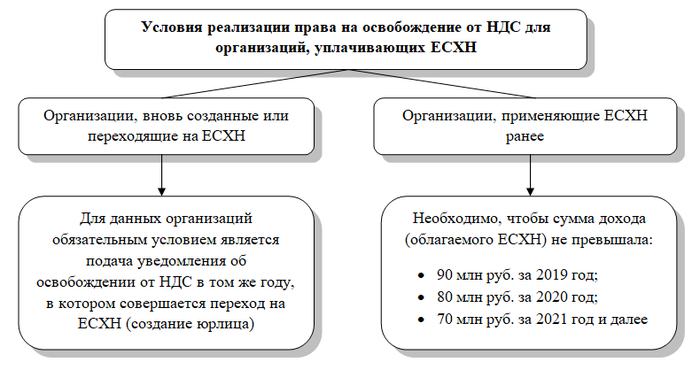

Кто имеет право на освобождение от НДС

С января 2019 года освобождение пользователей ЕСХН от уплаты НДС возможно только при определенных условиях и носит заявительный характер. Напоминаем, что с прошлого года субъекты на ЕСХН стали плательщиками НДС и наделены правом воспользоваться освобождением от его уплаты. О том, как организации реализовать эту возможность, пойдет речь ниже.

Ранее ЕСХН входил в состав спецрежимов, полностью освобожденных от обязанности платить налог на добавленную стоимость.

Сейчас ситуация кардинально изменилась. И для того, чтобы не платить НДС, необходимо, чтобы компания соответствовала конкретным критериям (ст. 145 НК РФ).

Важно! Хозяйствующие субъекты, которые воспользовались своим правом и были освобождены от уплаты НДС, не могут прекратить использование данной привилегии на протяжении 12 месяцев. Исключение — случаи, когда субъект лишается права на освобождение в принудительном порядке.

Так, компании, желающие перейти на ЕСХН в 2020 году, могут рассчитывать на возможность избежать уплаты НДС при условии подачи соответствующего уведомления в этом году. Поэтому настоятельно рекомендуем не упустить шанс, если вашей компании это выгодно. Организации, которые на данный момент уже являются плательщиками ЕСХН, имеют право воспользоваться освобождением от НДС только в том случае, если их доход от деятельности, облагаемой ЕСХН, не превышает пределы, указанные в абз. 2 п. 1 ст. 145 НК РФ.

Например, если доход компании по сельскохозяйственной деятельности за 2019 год равен 88 млн руб., то она имеет право на освобождение от налога на добавленную стоимость с 2020 года, так как сумма прибыли не превышает предел в 90 млн руб. Но если организация не подаст уведомление в ИФНС в текущем году, а по итогам 2020 года объем дохода составит те же 88 млн руб., то она лишается права на данную льготу. В связи с этим руководству следует проанализировать влияние НДС на деятельность компании и принять решение о необходимости использования привилегии в период, когда это возможно.

Для использования этой возможности нужно подать в налоговый орган уведомление.

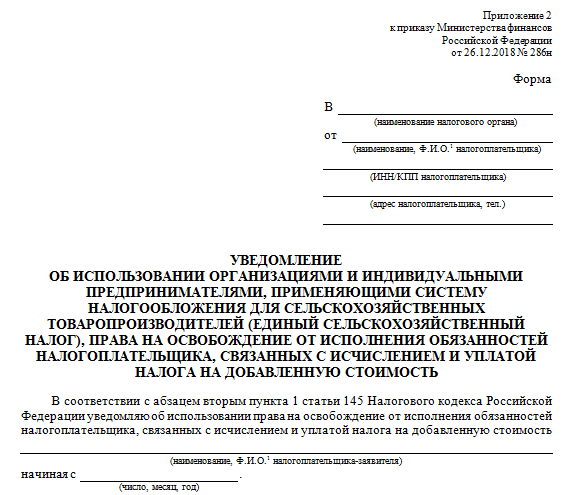

По какой форме подавать уведомление

В настоящий момент хозяйствующие субъекты вправе применять уведомление, утвержденное приказом Минфина от 26.12.2018 №286н.

Скачать бланк уведомления

Скачать бланк уведомленияСрок его подачи — не позднее 20-го числа месяца, в котором компания решила использовать это право. В частности, если планируется не платить НДС с февраля 2020 года, то подать уведомление нужно не позднее 21.02.2020. Для того чтобы компания пользовалась льготой с самого начала 2020 года, необходимо было позаботиться об этом заранее и подать уведомление до 21.01.2020.

К бланку нужно приложить документы, отражающие обоснование права на применение льготы: выписку из бухбаланса для организаций, выписку из КУДиР для ИП.

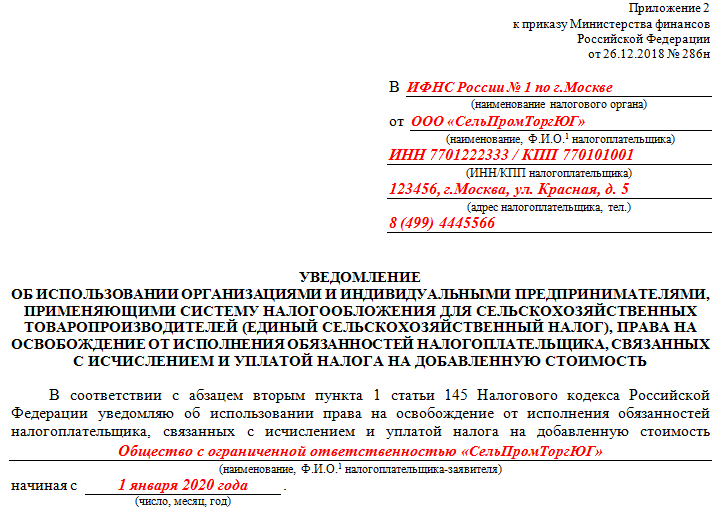

Образец уведомления об освобождении от уплаты НДС

Рассмотрим на примере порядок заполнения уведомления об освобождении от уплаты НДС.

Пример 1

ООО «СельПромТоргЮГ» с 2018 года является плательщиком ЕСХН. За прошедший 2019 год сумма дохода от реализации сельскохозяйственных товаров составила 53 450 000 руб. Помимо деятельности, облагаемой ЕСХН, предприятие имеет и другие виды деятельности. По окончании 2019 года, в котором компания впервые уплатила НДС, было принято решение использовать право на освобождение от уплаты налога на добавленную стоимость. В связис чем 13.01.2020 в ИФНС по месту регистрации было подано уведомление в 2 экземплярах.

В шапке уведомления указаны наименование организации, ее реквизиты. Далее внесена информация о желаемой дате, с которой предприятие планирует использовать освобождение, и сумме дохода за предшествующий год по деятельности, облагаемой ЕСХН. Уведомление заверено подписями руководителя и главного бухгалтера и печатью. Проставлена дата заполнения. К уведомлению приложена выписка из бухгалтерского баланса.

Скачать образец заполнения уведомления

Скачать образец заполнения уведомления

Возможно, вам также будут интересны и полезны наши статьи:

***

Для того чтобы использовать освобождение от уплаты НДС, компаниям, применяющим ЕСХН, необходимо соблюсти определенные условия. Не платить НДС могут компании на ЕСХН с доходом от продаж за 2019 год, не превышающим 90 млн руб. А также организации и ИП, переходящие на спецрежим ЕСХН и подающие заявление об освобождении от НДС в одном и том же году. Для реализации данного права необходимо подать соответствующее уведомление.

***