Какая есть отчетность у ООО и ИП на ЕНВД?

Единственный специфический вид отчетности ООО на ЕНВД (как и для ИП) — декларация по вмененке. В остальном набор отчетов плательщика ЕНВД принципиально не отличается от перечня документов, сдаваемых в ФНС и другие органы хозяйствующим субъектом на большинстве других систем налогообложения.

Так, вмененщики сдают:

- В ФНС (не считая декларации по своему налогу):

- бухгалтерскую отчетность (организации);

- страховую отчетность (единый расчет, отражающий данные по взносам, кроме тех, что относятся к страхованию по травматизму);

- отчетность по НДФЛ (за выплаты физлицам);

- справки о численности работников;

- в предусмотренных законом случаях — декларации по НДС, налогам на различные виды имущества и прочие отчеты.

Организации на ЕНВД также сдают в ФНС бухгалтерскую отчетность.

- В ПФР — страховую отчетность (СЗВ-М, СЗВ-СТАЖ, ОДВ-1, ДСВ-3).

- В ФСС — страховую отчетность (только по взносам на травматизм по форме 4-ФСС).

- В Росстат — статотчетность (ее перечень зависит, прежде всего, от организационно-правовой формы бизнеса и выручки), бухгалтерскую отчетность.

Кроме предоставления вышеперечисленных отчетов, у вмененщика есть и другие механизмы информационного взаимодействия с государственными органами. Например, при установлении обязанностей по предоставлению в ФНС данных о фискализированной выручке через интернет с использованием онлайн-касс. До июля 2018 года (в некоторых случаях — до июля 2019 года) плательщики ЕНВД вправе такие кассы не применять.

Однако главным и особенным видом отчетности ЕНВД является «вмененная» декларация.

Декларация по ЕНВД: структура и особенности заполнения

Декларация составляется на бланке, утвержденном приказом ФНС России от 04.07.2014 № ММВ-7-3/353@. Скачать его можно по ссылке: https://www.nalog.ru/html/sites/www.new.nalog.ru/docs/pril1_fns353_04072014.pdf.

Рекомендуется заполнять составляющие ее части в следующем порядке:

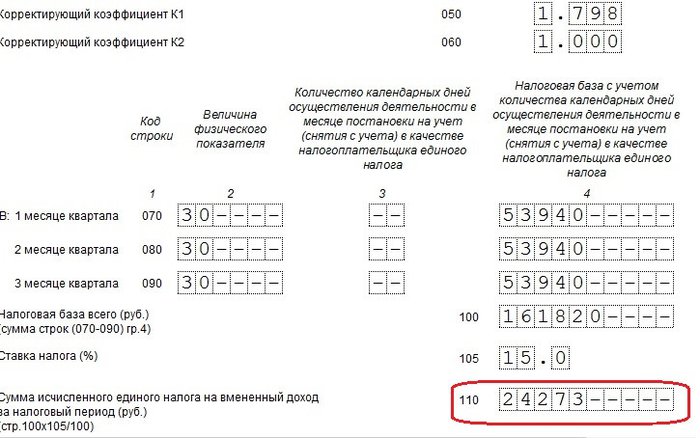

- Раздел 2.

Здесь исчисляется ЕНВД по конкретным видам деятельности и в привязке к определенному ОКТМО.

- Раздел 3.

Здесь указывается сумма налога к уплате с учетом предусмотренных законом вычетов в виде страховых взносов (за сотрудников, фиксированных взносов ИП за себя).

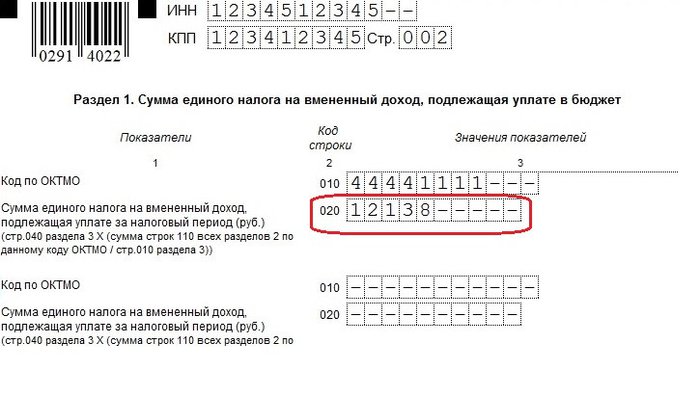

- Раздел 1.

Здесь субъектом отчетности ЕНВД отражается фактическая сумма налога к уплате по конкретным ОКТМО.

- Титульный лист.

Имея данные по общему количеству листов декларации, указываем его в титульнике, а также заполняем прочие его графы: свои реквизиты, ОКВЭД и др.

Далее мы разберем подробнее основные нюансы подготовки указанных частей.

Заполнение раздела 2: нюансы

При заполнении этой части отчета нужно иметь в виду, что:

- Если объекты налогообложения (физические показатели) плательщика находятся на территории по одному коду ОКТМО и контролируются одной инспекцией, то в разделе 2 при единственном виде деятельности суммируются показатели по всем объектам.

- Если объекты контролируются разными инспекциями (и находятся на территории по одному коду ОКТМО), то действует правило суммирования, отраженное в пункте 1, но декларация сдается в ту инспекцию, которая ранее других получила от плательщика уведомление о постановке на учет.

- Если объекты контролируются одной инспекцией, но расположены на территориях с разными кодами ОКТМО, то в разделе 2 указываются все соответствующие коды ОКТМО.

- Если объекты контролируются разными инспекциями и располагаются на территориях с разными кодами ОКТМО, то в каждую инспекцию предоставляется отдельная декларация (с указанием необходимого количества видов деятельности на территории с конкретным кодом ОКТМО).

- Декларация в любом случае сдается в инспекцию по месту нахождения налогоплательщика (или месту жительства ИП), если плательщик занимается:

- автомобильными перевозками;

- торговлей в мобильном формате;

- размещением рекламных баннеров на транспортных средствах.

- Субъект отчетности ЕНВД с обособленными подразделениями сдает декларацию:

- в ИФНС по месту ведения деятельности юрлица — если все подразделения контролируются одной инспекцией (на территории с одним кодом ОКТМО или нескольких территориях с разными кодами);

- в ИФНС по месту нахождения подразделения, получившую ранее других инспекций уведомление о постановке плательщика на учет, — если подразделения находятся на территории с одним кодом ОКТМО, но контролируются разными инспекциями;

- в каждую инспекцию по месту ведения деятельности юрлица (подразделения) — если деятельность подразделений контролируется разными инспекциями при расположении подразделений на территориях с разными кодами ОКТМО.

Теперь перейдем к разделу 3.

Раздел 3: на что обратить внимание

Прежде всего, на то, что:

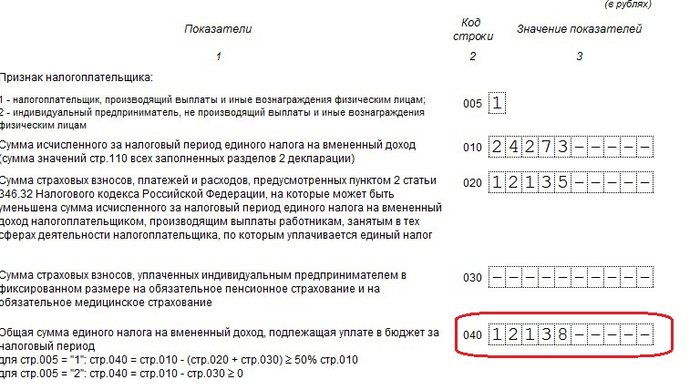

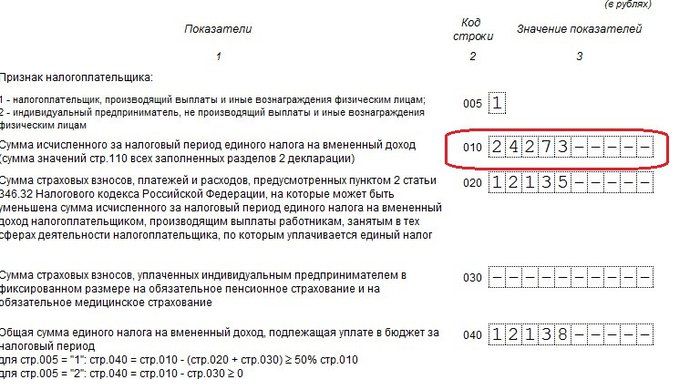

- В поле 010 показатель должен быть полностью идентичным отраженному в поле 110 раздела 2 (если копий раздела 2 несколько, то суммируются данные по каждой из них).

- В поле 020 учитываются только взносы за наемных сотрудников (подрядчиков).

- В поле 030 учитываются как фиксированные взносы ИП, так и те, то начисляются на доходы ИП свыше 300 000 рублей.

- Если ИП не имеет работников, то он вправе уменьшить исчисленный налог по НДФЛ (указывается в поле 040) за счет страховых взносов вплоть до нуля.

Если у него сотрудники есть, то уменьшить исчисленный налог можно не более чем на 50% за счет обоих типов взносов — как за себя, так и за работников. При этом в поле 020 может быть указана (на выбор плательщика):

- сумма, не превышающая исчисленный ЕНВД более чем на 50% (и если она достигла такого лимита, то в поле 030 ничего не указывается);

- полная сумма взносов за сотрудников за расчетный период (и в этом случае в поле 030 также указывается полная сумма взносов ИП за себя).

Во втором случае главное — отразить в поле 040 сумму, не превышающую 50% от показателя в строке 010.

Раздел 1 и титульный лист: особенности заполнения

Исчисленный НДФЛ по каждому ОКТМО (строки 020 в разделе 1) считается по формуле:

ПОЛЕ 020 = ПОЛЕ 040 (3) × (ПОЛЕ 110 (2) / ПОЛЕ 010 (3)),

где:

ПОЛЕ 040 (3) — поле 040 в разделе 3;

ПОЛЕ 110 (2) — поле 110 в разделе 2;

ПОЛЕ 010 (3) — поле 010 в разделе 3.

ВАЖНО! Сумма всех показателей ПОЛЕ 020 раздела 1 должна соответствовать значению ПОЛЕ 040 (3).

Если общее количество ОКТМО превышает количество доступных полей 010 и 020 в разделе 1, то нужно оформить дополнительный экземпляр листа раздела (при необходимости — несколько дополнительных экземпляров).

При заполнении титульного листа важно выбрать правильный код инспекции и код места предоставления отчетности плательщика (с учетом нюансов, связанных с территориальной юрисдикцией фирмы, ее объектов и подразделений). КПП основной фирмы и по обособленным подразделениям определяются по уведомлениям о постановке на учет.

Образец заполненной декларации вы сможете скачать по ссылке.

В каких случаях сдается нулевка при ЕНВД?

Отдельно следует рассмотреть вопрос возможности сдачи нулевки при ЕНВД.

Бывает, что за отчетный период субъект отчетности ЕНВД не использовал объекты, образующие физические показатели, в коммерческой деятельности. Сдача нулевки по ЕНВД в таких случаях:

- Допустима, если неиспользование физических показателей связано с невозможностью их использования.

Например, если к началу отчетного периода истек срок аренды плательщиком торгового помещения, и в рамках периода он объективно не мог вести деятельность по ЕНВД (постановление Арбитражного суда Западно-Сибирского округа от 17.08.2016 № Ф04-3635/2016).

- Недопустима, если сохранялась возможность ведения деятельности и при этом объект налогообложения не был снят с учета.

Тот факт, что деятельность не велась фактически (и даже если тому есть доказательства), значения не имеет. При этом, если объект, образующий физический показатель, не использовался, хотя субъект отчетности ЕНВД был волен распоряжаться им иначе, данные по нему указываются те же, что были отражены в предыдущей декларации по ЕНВД (письмо Минфина России от 29.04.2015 № 03-11-11/24875).

Так или иначе, составление нулевки не предусмотрено на уровне норм федерального законодательства, а потому следует избегать сдачи такого отчета в ФНС — лучше заблаговременно снять объект с учета и не иметь обязанности сдавать декларацию.

***

Главный и особенный компонент отчетности ЕНВД — «вмененная» декларация. Она заполняется с учетом территориального распределения объектов налогообложения, количества видов деятельности, наличия или отсутствия обособленных подразделений у налогоплательщика в статусе юрлица. Нулевка при ЕНВД очень нежелательна.