Аренда авто у сотрудника предприятия без экипажа

Рассмотрим налогообложение аренды авто у сотрудника предприятия. Этому посвящена ст. 642 ГК РФ. С сотрудником необходимо заключить договор аренды транспортного средства (далее —ТС) в письменном виде. Согласно ст. 644–645 ГК РФ арендатор обязан своими силами обеспечивать сохранность, ремонт и управление транспортным средством. Договором аренды можно предусмотреть, кто будет оплачивать страховку и ГСМ, а также текущие расходы, например парковку. К договору должен быть составлен акт приема-передачи авто.

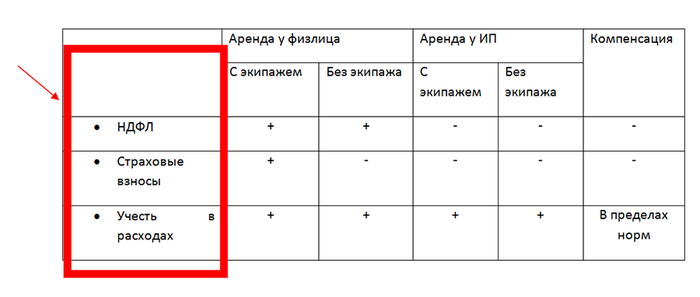

В указанном случае арендатор-организация выступает в качестве налогового агента по НДФЛ, поэтому не позднее следующего дня после дня выплаты арендной платы физическому лицу она обязана перечислить сумму НДФЛ в бюджет (п. 1 и 6 ст. 226 НК РФ).

Страховые медицинские и пенсионные взносы, а также взносы на социальное страхование по договору аренды авто платить не нужно (п. 4 ст. 420 НК РФ).

Предприятия на ОСНО могут включать арендную плату в состав расходов (подп. 10 п. 1 ст. 264 НК РФ). Также можно учесть все экономически оправданные и документально подтвержденные расходы на страхование, ремонт, управление и бензин, если стороной, несущей указанные затраты, является арендатор согласно договору аренды.

Предприятия на УСН «доходы минус расходы» могут учесть суммы арендной платы в расходах (подп. 4 п. 1 ст. 346.16 НК РФ), а также суммы по содержанию, ремонту и обязательному страхованию арендованного автомобиля, если эти расходы документально подтверждены.

Применение онлайн-касс при аренде авто

По новой редакции закона «О ККТ» от 22.05.2003 № 54-ФЗ, расчетом считается получение и выплата денежных средств наличными деньгами или в безналичном порядке за товары, работы, услуги (абз. 20 ст. 1.1 закона 54-ФЗ), и применение ККТ при осуществлении расчетов обязательно всеми организациями и ИП (п. 1 ст. 1.2 закона 54-ФЗ). Таким образом, при перечислении денежных средств сотруднику в счет внесения арендной платы по договору аренды ТС организация должна пробить кассовый чек.

Исключение, действовавшее до 01.07.2019, — если оплата произведена в банке через кассира-операциониста (п. 4 ст. 4 закона от 03.07.2018 № 192-ФЗ). Однако стоит сделать ремарку о том, что трактовка положений закона 54-ФЗ разнообразна. До сих пор эксперты и специалисты ФНС и Минфина не пришли к единому мнению о необходимости пробивать чек по договорам ГПХ. На данный момент безопаснее пробить чек, особенно если предприятие уже применяет онлайн-кассы.

Договор на аренду транспортного средства с экипажем

Бывает договор аренды транспортного средства с экипажем - налогообложение в этом случае будет несколько отличаться. Этот вид договора описан в ст. 632 ГК РФ. Согласно ст. 634 ГК РФ затраты на содержание и ремонт ТС несет арендодатель. Остальное должно быть прописано в договоре. Оплата состоит из двух частей: плата за аренду ТС и плата за оказание услуг по управлению ТС.

При заключении с сотрудником договора аренды ТС с экипажем предприятие является налоговым агентом по НДФЛ по тем же основаниям, что и при аренде без экипажа. Поэтому на всю сумму договора необходимо начислить НДФЛ и перечислить его в бюджет.

Взносы начисляются по-другому. Если в договоре четко выделена плата за аренду, то на эту сумму можно не начислять страховые взносы (п. 4 ст. 420 НК РФ), а плата за оказание услуг по управлению ТС взносами облагается (п. 2 ст. 420 НК РФ). Поэтому лучше прописать в договоре указанные затраты раздельно, а не единой суммой. Иначе вполне вероятно доначисление страховых взносов на всю сумму договора.

Расходы на коммерческую эксплуатацию ТС можно учесть в расходах при ОСНО. Надо четко прописать в договоре обязанности арендодателя и арендатора. Если в договоре указано, что определенные затраты ложатся на арендатора, то он их учитывает в расходах при условии, что они подтверждены документами. При УСН не все расходы могут быть учтены для расчета налога (например, расходы на парковку или КАСКО нельзя учесть). Полный список принимаемых расходов при УСН приведен в ст. 346.16 НК РФ.

Аренда авто с экипажем у ИП

Арендодателем может выступать физическое лицо, зарегистрированное как ИП. Вопрос налогообложения при аренде автомобиля с экипажем у ИП полностью снимается с организации-арендатора. Налог с дохода от аренды платит ИП в соответствии с применяемой им системой налогообложения. Что касается страховых взносов в части оплаты услуг по управлению транспортным средством, то и здесь ИП уплачивает их самостоятельно в фиксированном размере в рамках своей предпринимательской деятельности, если он сам является водителем. В случае наличия наемного персонала на этой должности ИП уплачивает страховые взносы в общем порядке как работодатель.

Расходы по аренде авто у ИП организация-арендатор признает в том же порядке, что и по аренде авто у физического лица.

Аренда авто у ИП без экипажа

При аренде авто у ИП без экипажа налогообложение следующее: налог с дохода и страховые взносы уплачивает сам ИП в рамках своей предпринимательской деятельности.

То же самое относится и к вопросу признания затрат на аренду у арендатора: ситуация аналогична предыдущим рассмотренным случаям. Можно признать экономически оправданные и документально подтвержденные затраты, а при УСН — входящие в список разрешенных затрат.

Стоит отдельно проговорить момент онлайн-касс. Согласно закону 54-ФЗ чек необходимо пробивать при расчетах между юридическими лицами и ИП в случае расчетов наличными деньгами или банковской картой. Таким образом, при оплате аренды авто предпринимателю наличными или переводом с карты на карту необходимо пробить кассовый чек. Если есть желание избежать использования кассовой техники, необходимо оплачивать аренду безналом — переводом денежных средств с расчетного счета организации-арендатора на расчетный счет предпринимателя-арендодателя.

Компенсация за использование личного имущества

Еще одним видом оплаты пользования автомобилем сотрудника является компенсация за аренду автомобиля у сотрудника - налогообложение опишем далее. Выплата компенсации регулируется ст. 188 ТК РФ. Для ее правомочности надо заключить письменное соглашение между работником и работодателем в виде дополнительного соглашения к трудовому договору. Компенсация может выплачиваться лишь работнику — собственнику авто, в чьи должностные обязанности входит перемещение транспортом.

Директор издает приказ о выплате компенсации, где указан ее размер. Под компенсацией подразумевается материальное возмещение износа машины и расходов, связанных с эксплуатацией авто. Размер компенсации законодательством не ограничен, но, назначая сумму, стоит исходить из соображений здравого смысла: учитывать степень износа транспорта и частоту его использования. Компенсацию можно выплачивать только при документальном подтверждении того факта, что авто использовалось в служебных целях, а не в личных. Таким подтверждением может служить путевой лист.

Компенсация за использование личного транспорта не облагается НДФЛ и страховыми взносами (письмо Минфина РФ от 23.01.2018 № 03-04-05/3235).

Компенсацию можно включить в расходы по ОСНО и УСН (подп. 12 п. 1 ст. 346.16 НК РФ) в пределах, установленных законодательно: в зависимости от объема двигателя норма будет 1200 рублей в месяц (меньше 2000 куб. см) и 1500 рублей в месяц (свыше 2000 куб. см). Компенсация сверх указанных лимитов в расходах по налогу на прибыль и УСН не учитывается.

Кто платит транспортный налог при аренде авто

Важный вопрос: кто платит транспортный налог при аренде автомобиля? Из ст. 357 НК РФ видим, что налогоплательщиками признаются лица, на которых зарегистрированы транспортные средства. При аренде автомобиля перерегистрировать на другого собственника его не нужно, поэтому ответ на поставленный вопрос однозначен: при аренде авто под налогообложение транспортным налогом попадает арендодатель. Другое дело, что размер этого налога может быть учтен при расчете размера арендной платы за пользование автомобилем.

Транспортный налог является региональным налогом, поэтому ставки и порядок сдачи отчетности определяются регионами в рамках, установленных НК РФ. Индивидуальные предприниматели платят этот налог как физические лица, то есть сами его не рассчитывают и отчетность по нему не сдают.

Сдача в аренду машины индивидуальным предпринимателем

Налогообложение сдачи в аренду автомобиля у ИП происходит следующим образом: предприниматель платит налог с дохода (НДФЛ или налог при УСН) от сдачи автомобиля в аренду согласно своей системе налогообложения (если он применяет ОСНО, то необходимо еще заплатить НДС), а также фиксированные страховые взносы за себя.

Если же заключен договор аренды автомобиля с экипажем - налогообложение меняется лишь при наличии работников. То есть, если водителем выступает сам ИП, выплаты аналогичны выплатам при аренде без экипажа. Если же водителем является работник ИП, то с заработной платы, начисляемой этому работнику, ИП платит все социальные страховые взносы и НДФЛ как работодатель. При этом фиксированные страховые взносы за себя ИП также уплачивает.

В зависимости от обязанностей, прописанных в договоре аренды, ИП-арендодатель может учесть у себя в расходах документально подтвержденные затраты в соответствии со своей системой налогообложения.

Аренда личного автомобиля генерального директора

Можно заключить договор аренды личного автомобиля с директором ООО - налогообложение в этом случае не будет иметь каких-либо особенностей, так как директор является таким же сотрудником.

Стоит обратить внимание: для того чтобы избежать излишнего внимания налоговых органов к этой сделке, арендная плата должна соответствовать рыночной. Если ООО имеет несколько учредителей, то на одобрение заинтересованной сделки потребуется протокол общего собрания участников. Если генеральный директор является единственным учредителем, то препятствий для заключения договора аренды не будет, так как подписывать этот договор будет хоть и один человек с обеих сторон, но со стороны ООО он будет действовать от имени организации, а со своей — от себя лично.

Сравнительная таблица налоговых последствий аренды авто для организации:

Что, простите?

Официальной позиции Минфина или ФНС о том, нужно ли пробивать чек с признаком "расход" при выплате денежных средств физику за аренду автомобиля на сегодняшний день нет. Однако некоторые специалисты налоговой инспекции считают, что компании абсолютно во всех ситуациях, выплачивая денежные средства, обязаны сформировать чек ККТ с признаком расчета "расход". При этом неважно в каком виде осуществляется выплата: наличкой или с помощью электронных средств платежа. Исключением являются ситуации, когда налогоплательщик освобожден от применения онлайн ККМ.

Именно поэтому наши эксперты рекомендуют оформлять чек ККМ спризнаком "расход" при выплате денежных средств физлицу при аренде авто. Таким образом вы сможете обезопасить себя и фирму от лишних споров с налоговиками.