Счет 94 в бухгалтерском учете: основные термины

Для верного понимания, в каких случаях используется счет 94 в бухгалтерском учете, необходимо уточнить термины.

Недостача — это расхождение между учетными и реальными данными в отношении активов компании. Сюда относятся основные средства, учитываемые на счетах 01 и 03; оборудование, требующее монтажа; материалы; животные на выращивании и откорме; товары, продукция, денежные средства.

Пересортица — это одновременно излишек и недостача товарно-материальных ценностей (ТМЦ) одного и того же наименования. П. 5.3 приказа Минфина РФ от 13.06.1995 № 49 говорит о том, что взаимозачет при пересортице — это исключительный случай и возможен лишь за один и тот же проверяемый период и у одного и того же ответственного лица. В остальных случаях пересортица учитывается отдельно как излишки и как недостача, и при этом используется счет 94 бухгалтерского учета.

Выявляться недостача может случайно — в ходе текущей работы, при приемке имущества от поставщиков — или же во время проведения плановой инвентаризации. Сроки проведения инвентаризации устанавливаются организацией самостоятельно за исключением случаев обязательной инвентаризации, которые прописаны в законе «О бухучете» от 06.12.2011 № 402-ФЗ.

Счет 94 бухгалтерского учета - это счет для накопления сумм недостач и убытков от порчи ценностей вне зависимости от того, что явилось их причиной и установлен ли виновник этих событий.

Если организация понесла потери от стихийных бедствий, то суммы этих потерь следует отнести на счет 99 «Прибыль и убытки».

Закрывается ли счет 94?

Счет 94 бухгалтерского учета - это активный синтетический счет, входящий в раздел VIII «Финансовые результаты» Плана счетов. В дебет счета 94 попадают суммы выявленной недостачи или порчи в корреспонденции со счетами учета имущества по следующим правилам:

- При выявлении недостачи или порчи, после которой имущество не подлежит восстановлению, учет ведется по себестоимости.

- Если речь идет об основных средствах, то к учету на счет 94 принимают по остаточной стоимости.

- При частичной порче учет ведется по суммам фактических убытков.

Причины и виновники недостачи и порчи должны быть выявлены. Таким образом, суммы из дебета счета 94 следует списать в кредит счета 94, то есть отнести на виновных лиц. Если же виновных нет, значит, убытки относятся в прочие расходы. Если же недостача произошла в рамках норм естественной убыли, ее относят на счета затрат.

Таким образом, видим, как закрывается счет 94 — только при выявлении причин и виновников (или их отсутствия) произошедшего. Он является собирательным информационным счетом о недостачах и потерях и не имеет сальдо.

Дебет счета 94 заполняется на основании сличительных ведомостей, актов о порче товара, накладных или УПД от поставщиков.

Планом счетов и инструкцией по его применению открытие субсчетов к счету 94 не предусмотрено. Структуру аналитики организация определяет самостоятельно в соответствии со своими потребностями. Данные аналитического учета должны совпадать с оборотами и остатками по синтетическому счету.

Как закрыть счет после списания товара: примеры

Рассмотрим, как закрыть счет 94 после списания товара при разных исходных данных.

Пусть при проведении инвентаризации была обнаружена недостача товара на сумму его себестоимости — 20 000,00 руб.

Если организация работает на ОСНО, значит, при оприходовании утраченного товара НДС в составе стоимости этого товара был правомерно принят к вычету. Вопрос о необходимости восстановления НДС при списании товара как утраченного или испорченного остается открытым и на усмотрение организации. Отметим, что существует обширная судебная практика, которая позволяет налогоплательщикам не восстанавливать НДС в рассматриваемом примере.

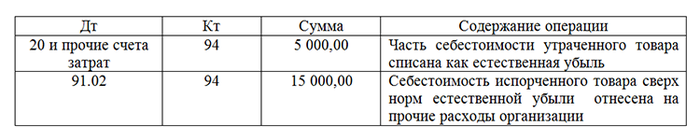

Пример 1

Допустим, что существуют нормы естественной убыли для данного вида товара, а виновник недостачи не выявлен. Предел нормы естественной убыли рассчитан бухгалтером в сумме 5 000,00 руб.

Закрываем счет 94 проводками:

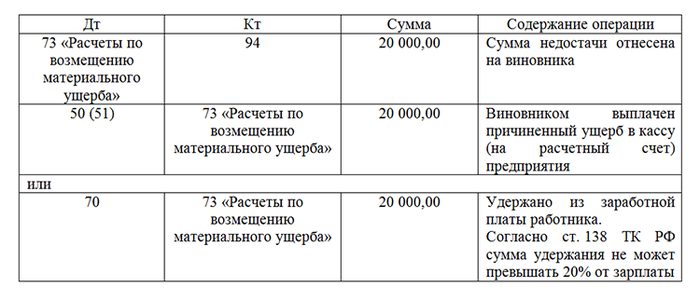

Пример 2

Пусть норм естественной убыли для данного вида товара не существует. Значит, списывать на счета затрат такие расходы нельзя. Виновник недостачи выявлен. По закрытию счета 94 бухгалтер делает следующие проводки:

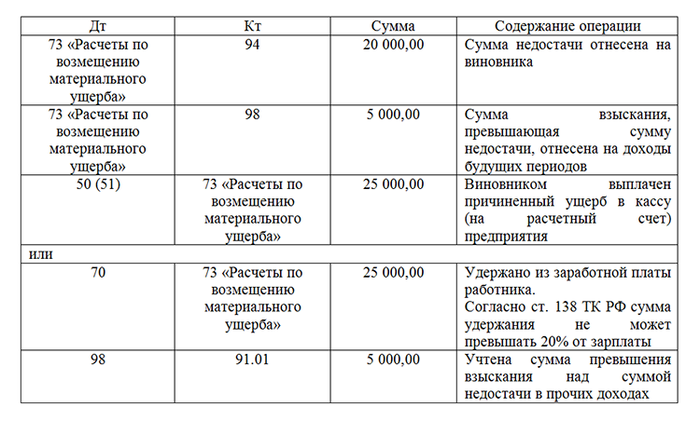

Пример 3

Пусть виновник недостачи был выявлен, но сумма взыскания отличается от суммы себестоимости утраченного товара. Допустим, сумма к взысканию — 25 000,00 руб. В этом случае делаем следующие проводки:

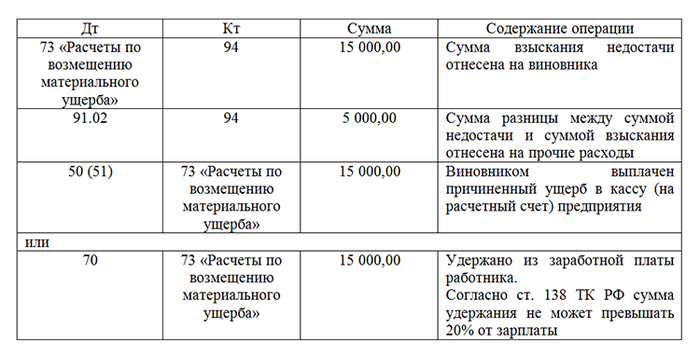

Пример 4

Пусть установленная сумма взыскания с виновника меньше суммы недостачи, например: 15 000,00 руб.

Закрываем счет 94 следующим образом:

Проводки типовых случаев учета недостач

Приведем примеры учета недостач некоторых случаев и рассмотрим использование счета 94 в проводках.

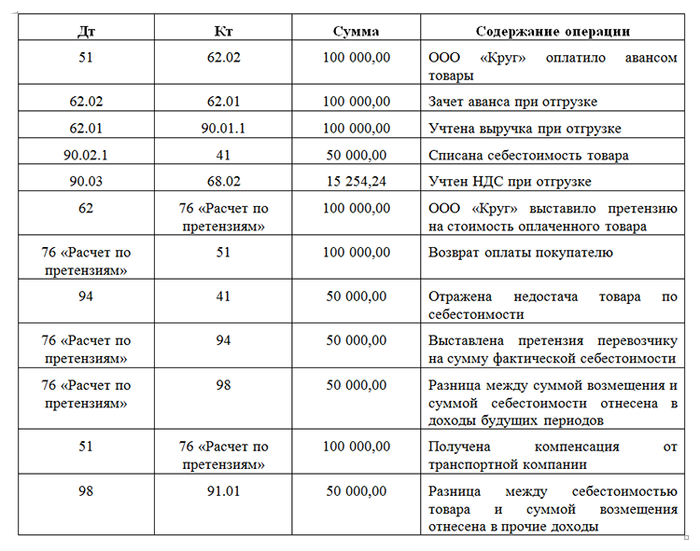

Пример 1

ООО «Принцип» отгрузило ООО «Круг» товары на сумму 100 000,00 руб., в том числе НДС 15 254,24 руб. Доставку осуществляла транспортная компания. В пути товар был утерян. Транспортная компания признала вину и готова оплатить ущерб. Рассмотрим подробнее, как ООО «Принцип» отразит данную хозяйственную ситуацию.

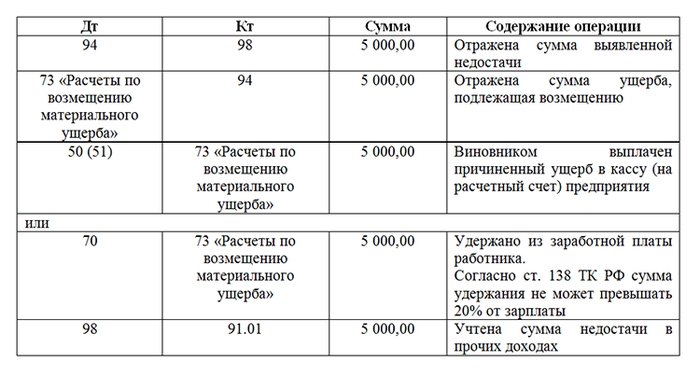

Пример 2

В ООО «Принцип» обнаружили недостачу ТМЦ, уже списанных в расходы, то есть не числящихся на балансе, на общую сумму 5 000,00 руб. Если виновник данного происшествия не был установлен, то никаких бухгалтерских последствий не было бы. Однако так как виновник выявлен, то и ответственность он должен понести. Бухгалтер отразит этот случай проводками:

Аналогичные проводки необходимо сделать, если в отчетном периоде выявлена недостача прошлых лет.

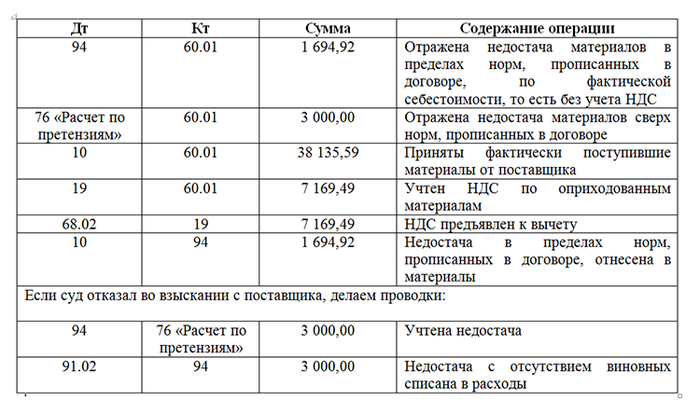

Пример 3

ООО «Принцип» закупило у ООО «Квадрат» материалов на сумму 50 000,00 руб., в том числе НДС 7 627,12 руб. При приемке материалов от поставщика была обнаружена недостача в сумме 5 000,00 руб., в том числе НДС 762,71 руб. Договором предусмотрена величина порчи в сумме 2 000,00 руб., в том числе НДС 305,08 руб. В ООО «Принцип» сделают следующие проводки:

Если поставщик признан виновным, то он выплачивает сумму недостачи, счет 94 при дальнейших расчетах не задействован.

Полная корреспонденция счетов по дебету и кредиту счета 94 указана в приказе Минфина РФ от 31.10.2000 № 94н.

***

Счет 94 является активным синтетическим счетом бухгалтерского учета. Он используется для сбора информации обо всех недостачах и порче имущества, произошедших на предприятии вне зависимости от их причин и наличия виновных лиц. Счет не имеет сальдо, так как все обнаруженные случаи порчи должны быть отнесены на виновных лиц или списаны в расходы.