Счет 62 активный или пассивный?

Счет 62 входит в раздел VI «Расчеты» Плана счетов бухгалтерского учета. Это синтетический счет бухгалтерского учета. Аналитика по счету 62 ведется в отношении каждого покупателя и каждого договора.

Счёт 62 бухгалтерского учета используется достаточно часто, так как клиенты есть у каждой организации. Бухгалтеру необходимо регулярно отслеживать долги клиентов с целью своевременного выявления просроченной задолженности. Для этой цели он имеет право открывать к счету 62 любое количество субсчетов. План счетов со всеми используемыми субсчетами необходимо закрепить в учетной политике.

Стандартные субсчета, с которыми работает бухгалтер:

- 01 «Расчеты с покупателями и заказчиками».

- 02 «Расчеты по авансам полученным».

- 03 «Векселя полученные».

Кроме этих, можно добавить субсчет для розничных покупателей, для расчетов в валюте, просроченной задолженности, расчетов взаимозависимых лиц и так далее.

Счет 62 активный или пассивный? Как видим из сути учета операций по счету 62, сальдо на нем отражает задолженность как положительную, так и отрицательную, то есть и наш долг покупателям, и их долг нам. Таким образом, сальдо по счету 62 может быть как кредитовым, так и дебетовым. А это означает, что счет 62 является активно-пассивным. В балансе счет 62 следует отражать развернуто, то есть дебетовый остаток в активе, а кредитовый — в пассиве.

Дебет показывает задолженность контрагентов нам

Дебет счета 62 показывает, как видно из названия, дебиторскую задолженность, то есть сумму долга контрагентов перед нашей организацией. Если рассматривать субсчета к счету 62 бухгалтерского учета, то можно узнать подробности о дебиторской задолженности. Например, по дебету субсчета 62.01 отражены суммы произведенных отгрузок. По дебету субсчета 62.02 показаны авансы, зачтенные в счет произведенных отгрузок. В дебет субсчета 62.03 попадают векселя, полученные в счет произведенных отгрузок. То есть видим, что любая задолженность покупателя (в виде полученных, но не оплаченных товаров (работ, услуг), выданного векселя, зачтенного, ранее выплаченного аванса) будет отражена в дебете какого-либо субсчета счета 62.

Кредит показывает нашу задолженность

Кредит счета 62 показывает величину долга перед клиентами, то есть кредиторскую задолженность. По аналогии обратимся к субсчетам к счету 62. По кредиту субсчета 62.01 отражают оплату произведенных отгрузок товаров (работ, услуг). Причем оплата может быть произведена не только деньгами на расчетный счет или в кассу, но и векселем или путем взаимозачета.

Кредит субсчета 62.02 показывает полученные авансы в счет грядущих отгрузок товаров. По кредиту субсчета 62.03 проводят суммы, поступившие от должников в оплату полученных от них векселей. То есть, аналогично ситуации с дебетом счета, любая возникшая задолженность нашей организации перед клиентами (оплата покупателем своего векселя или купленных товаров) отражается по кредиту счета 62.

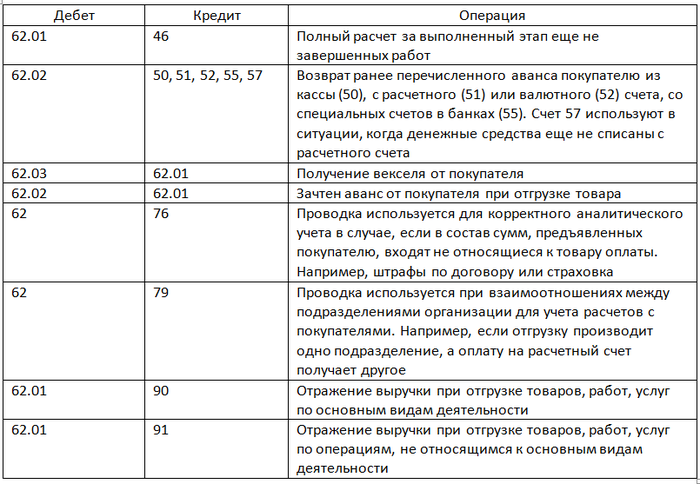

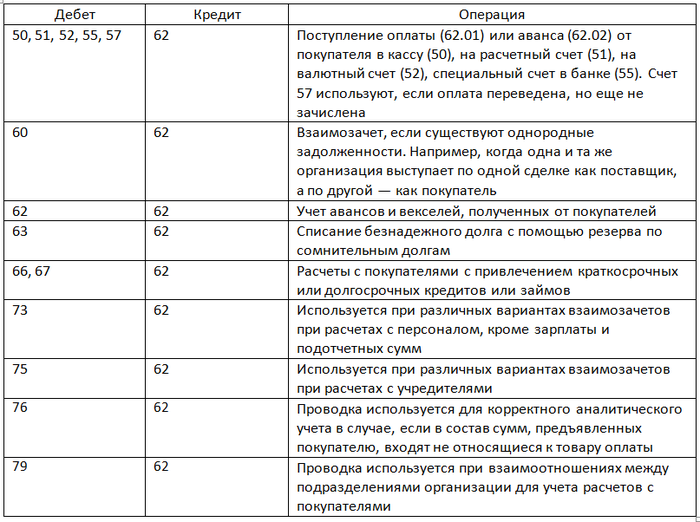

Типовые проводки по счету 62

Проводки по счету 62 составляются в корреспонденции со счетами, указанными в приказе Минфина РФ от 31.10.2000 № 94н.

Примеры проводок по дебету:

Типовые проводки по кредиту:

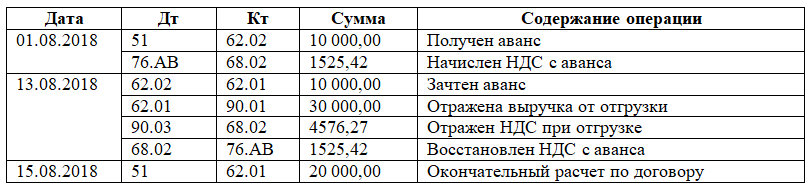

Организации, применяющие общую систему налогообложения и включающие в стоимость своих товаров и услуг суммы НДС, относят их на счет 62 как при отгрузке, так и при зачислении оплаты за отгруженные товары, включая авансы. Рассмотрим пример учета НДС в свете функционирования счета 62.

Пример

01.08.2018 ООО «Принцип» получило аванс на расчетный счет за предстоящую отгрузку товаров от ООО «Пир» в размере 10 000,00 руб., в т. ч. НДС 18% — 1525,42 руб.

Общая сумма договора — 30 000,00 руб., в т. ч. НДС 18% — 4576,27 руб.

13.08.2018 была произведена отгрузка товара на сумму 30 000,00 руб., в т. ч. НДС 18% — 4 576,27 руб.

15.08.2018 ООО «Пир» было перечислено 20 000,00 руб., в т. ч. НДС 18% — 3 050,85 руб., на расчетный счет ООО «Принцип» в качестве полного расчета по договору. Бухгалтер ООО «Принцип» сделает следующие проводки в журнале операций.

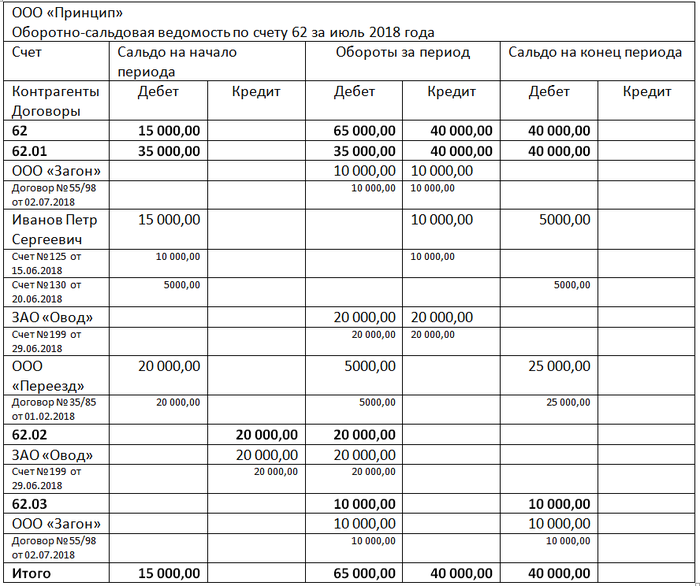

Что показывает оборотно-сальдовая ведомость по счету 62

Для того чтобы получить информацию по всем задолженностям покупателей и увидеть одновременно все открытые к счету субсчета, необходимо сформировать оборотно-сальдовую ведомость по счету 62. Данный отчет помогает бухгалтеру оценить общую картину состояния расчетов с клиентами организации. Как видно из его названия, он отображает обороты и сальдо на начало и конец по контрагентам за выбранный период. Оборотно-сальдовая ведомость раскрывает информацию по каждому контрагенту, с которым совершались операции за указанный период или на его начало имелась непогашенная задолженность, в разрезе каждого договора. Данные оборотно-сальдовой ведомости разбиты по субсчетам.

Пример оборотно-сальдовой ведомости вы увидите на нашем рисунке.

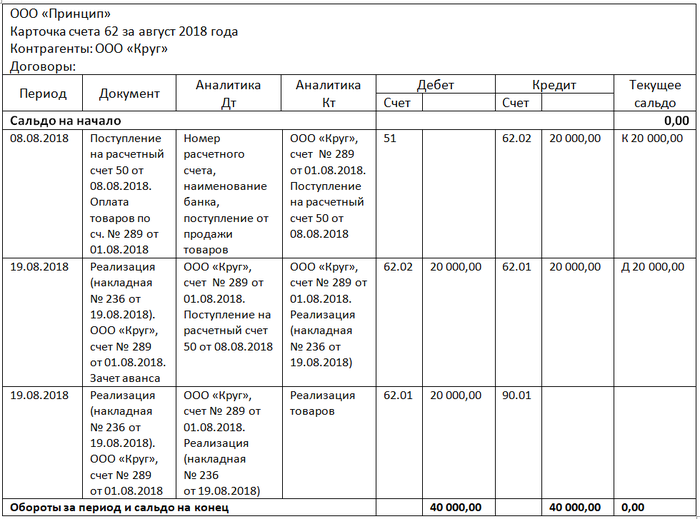

Как верно прочитать образец карточки счета 62

Карточка счета 62 может быть сформирована за любой промежуток времени, по каждому субсчету отдельно или в целом по счету 62. Также бухгалтер может сделать отбор по позициям аналитического учета:

- по любому контрагенту;

- конкретным договорам.

Карточка счета содержит следующие позиции:

- Начальное и конечное сальдо, обороты по дебету и кредиту в целом по счету за выбранный период. А также сальдо на конец каждой операции.

- Дату каждой операции.

- Корреспонденцию счетов и сумму каждой операции.

- Реквизиты первичных документов, на основании которых на счета разнесены операции.

- Наименование контрагентов и номера договоров.

- Суть отраженных операций.

Рассмотрим образец карточки счета 62 на нашем рисунке.

***

Счет 62 относится к активно-пассивным синтетическим счетам, на нем отражаются операции по расчетам с клиентами организации. Аналитика счета достаточно подробна, может быть построена по каждому договору внутри каждого контрагента. То же самое касается и субсчетов: к счету 62 их может быть открыто необходимое количество для более детального учета. Все добавленные субсчета надо внести в План счетов и утвердить в приложении к учетной политике организации.