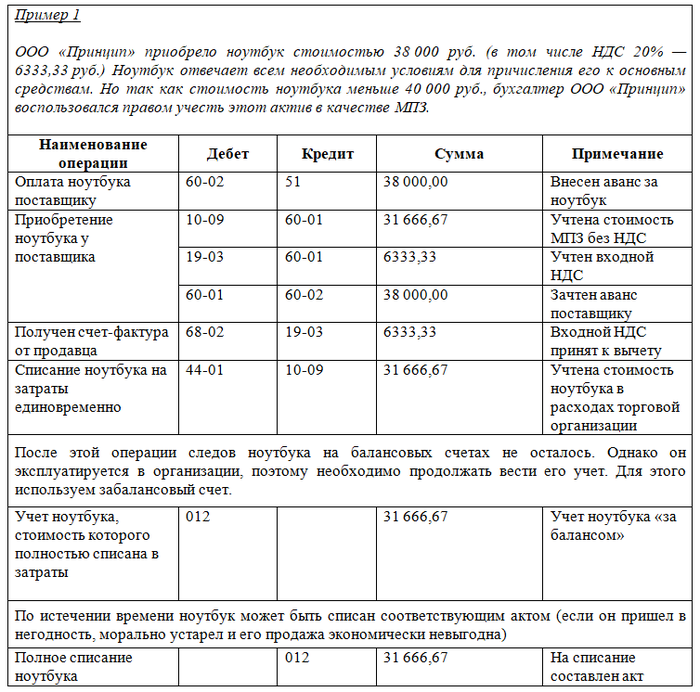

Списание ОС, учтенных как МПЗ

За учет основных средств в российском бухучете отвечает ПБУ № 6/01 «Учет основных средств»:

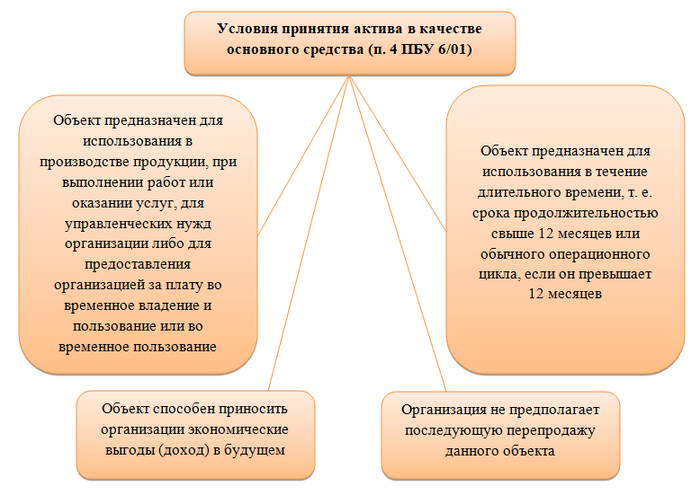

Если выполнены все условия схемы, актив является основным средством. Кроме того, в п. 5 ПБУ 6/01 установлены условия по стоимости основных средств: если актив, соответствующий приведенным на схеме условиям, стоит меньше 40 000 руб., его можно отражать в бухучете в составе материально-производственных запасов (МПЗ). Такие МПЗ списываются в расходы единовременно. При этом необходимо вести их надлежащий учет, чтобы обеспечить сохранность. МПЗ, стоимость которых единовременно списана в затраты, можно учитывать на забалансовом счете.

Приведем пример проводок по списанию ОС, учтенного как МПЗ:

В налоговом учете лимит стоимости активов, которые можно единовременно списывать в затраты, выше и составляет 100 000 руб.

Таким образом, в рассмотренном примере в налоговом учете списание ОС (ноутбука), учтенного как МПЗ, произойдет после передачи со склада в эксплуатацию. То есть стоимость ноутбука без НДС (31 666,67 руб.) уменьшит налоговую базу при расчете налога на прибыль в том отчетном периоде, когда ноутбук начали использовать.

Что касается списания ОС, учтенного как МПЗ при применении УСН, то его стоимость можно учесть при расчете упрощенного налога после оприходования и оплаты поставщику.

Проводки по принятию ОС к учету и начислению амортизации

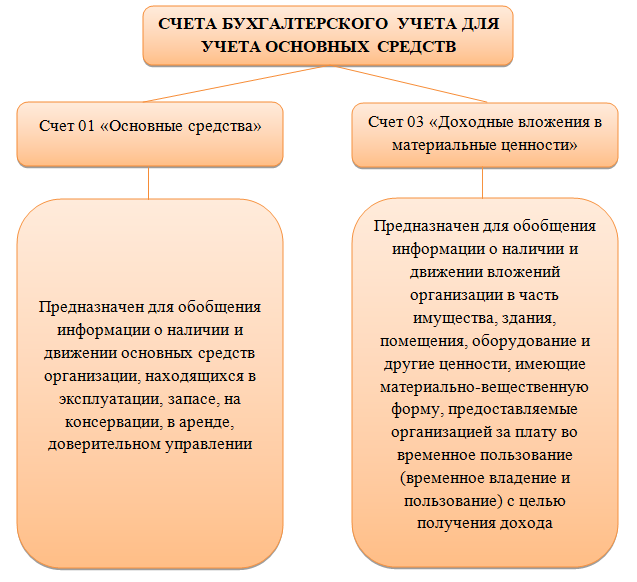

ОС стоимостью свыше 40 000,00 руб. в бухучете должны отражаться на счете 01 или 03:

ОС принимаются к учету по первоначальной стоимости без НДС.

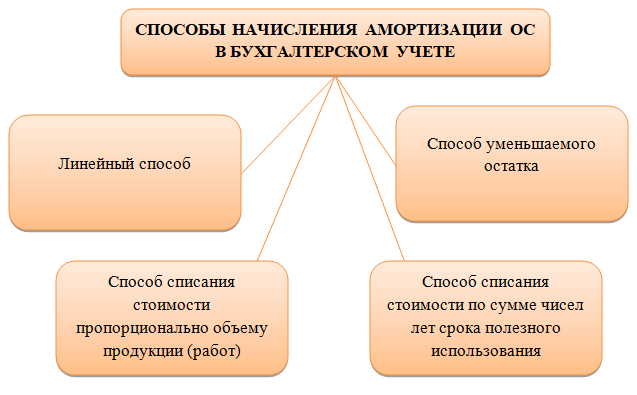

Списание ОС в расходы происходит путем начисления амортизации, которая рассчитывается одним из следующих методов:

Формулы для расчета амортизации каждым из вышеперечисленных способов приведены в другой нашей статье.

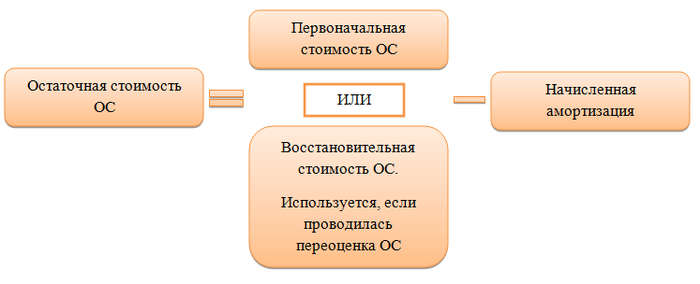

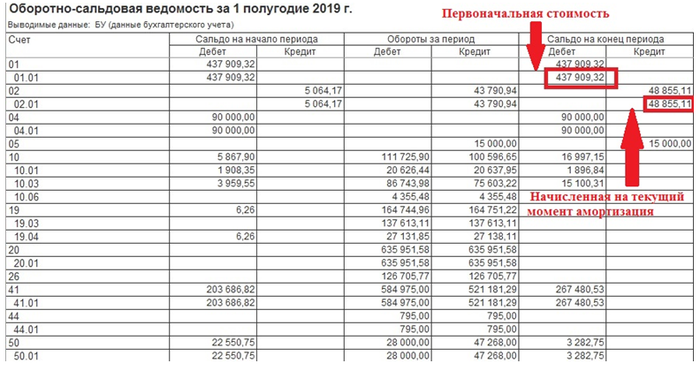

В рамках данной статьи на способах расчета амортизации мы останавливаться не будем. Рассмотрим, как формируется остаточная стоимость и где она отражается в оборотно-сальдовой ведомости (ОСВ):

Амортизация ОС, учтенных на счете как 01, так и 03, отражается на счете 02, но на разных субсчетах. Таким образом, в ОСВ остаточная стоимость напрямую не показана, она является разницей между счетами 01, 03 и 02:

В НУ ОС стоимостью ниже 100 000 руб. не признаются амортизируемым имуществом. Из-за этого в учете могут возникнуть разницы, которые подлежат отражению согласно ПБУ 18/02 организациями, обязанными применять это положение. Есть и другие причины возникновения разниц:

Бухгалтеры зачастую пытаются сократить разрыв между НУ и БУ, но это не всегда возможно, да и не всегда выгодно, ибо такой подход, как правило, увеличивает срок списания ОС в расходы и тем самым повышает налог на прибыль.

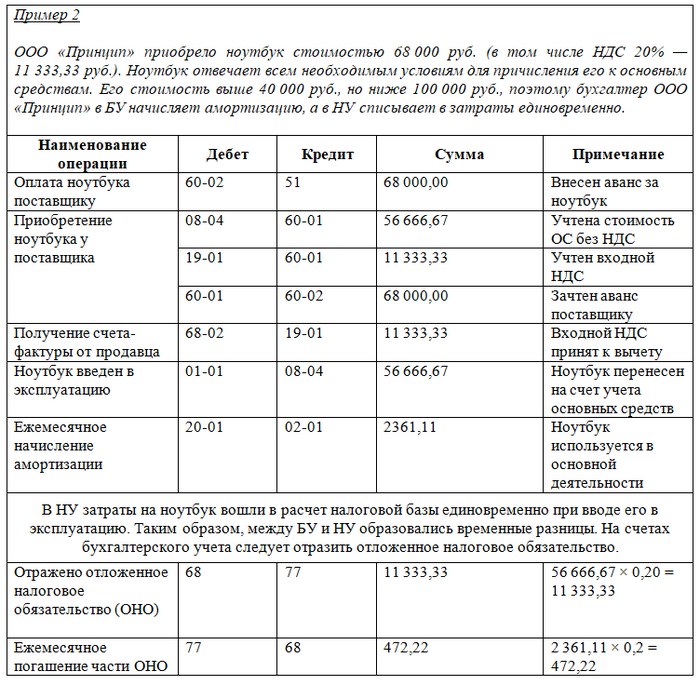

Рассмотрим проводки по принятию ОС к учету и начислению амортизации:

Обратите внимание! Для применяющих УСН в НК предусмотрены особые способы списания стоимости ОС в расходы, не имеющие отношения к амортизационным исчислениям. В общем случае затраты на ОС списываются равномерно в течение текущего налогового периода на конец каждого квартала.

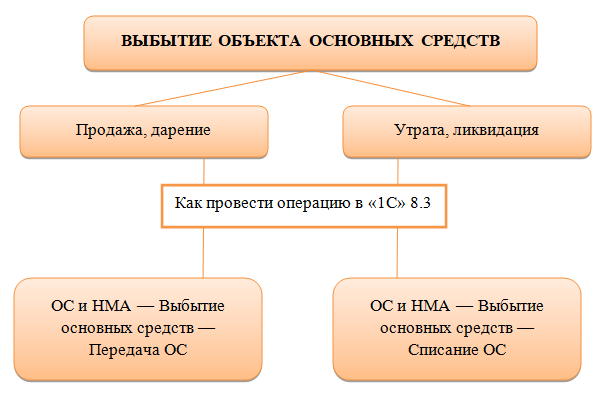

Проводки при продаже или дарении основных средств

ОС, используемые организацией, могут прийти в негодность, морально устареть, да и просто перестать быть необходимыми. В этом случае ОС списывается с баланса организации после установления факта дальнейшей непригодности или после продажи. При этом ОС может быть как полностью самортизировано, так и иметь ненулевую остаточную стоимость. Рассмотрим подробнее примеры проводок по списанию ОС для каждого случая.

Допустим, необходимо продать ОС, амортизация по которому еще полностью не начислена. Для списания с баланса должна быть:

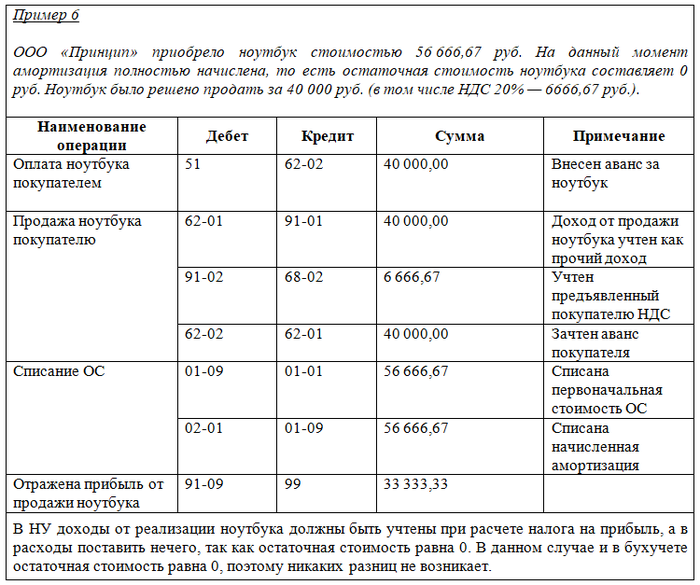

- списана первоначальная стоимость объекта основных средств;

- списана амортизация объекта основных средств;

- списана остаточная стоимость объекта основных средств.

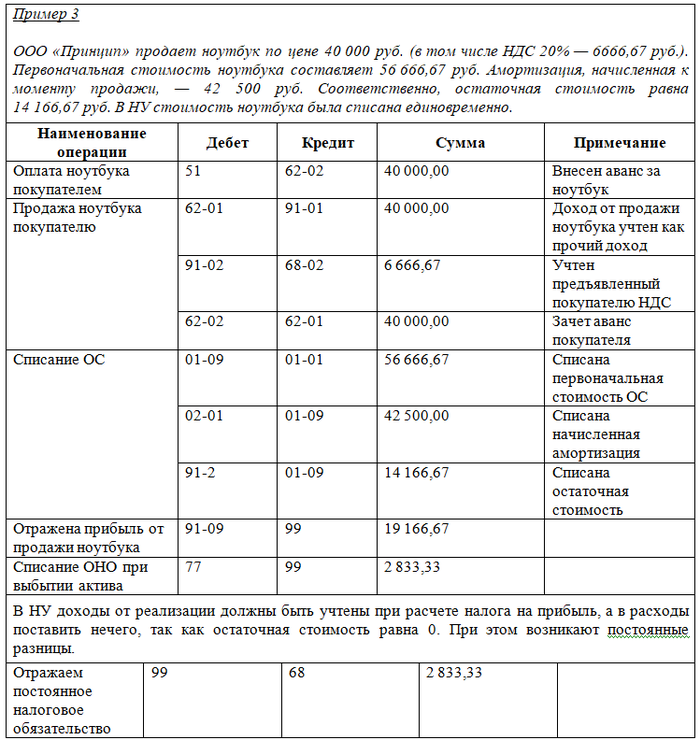

Рассмотрим комплекс проводок, отражающих продажу ОС:

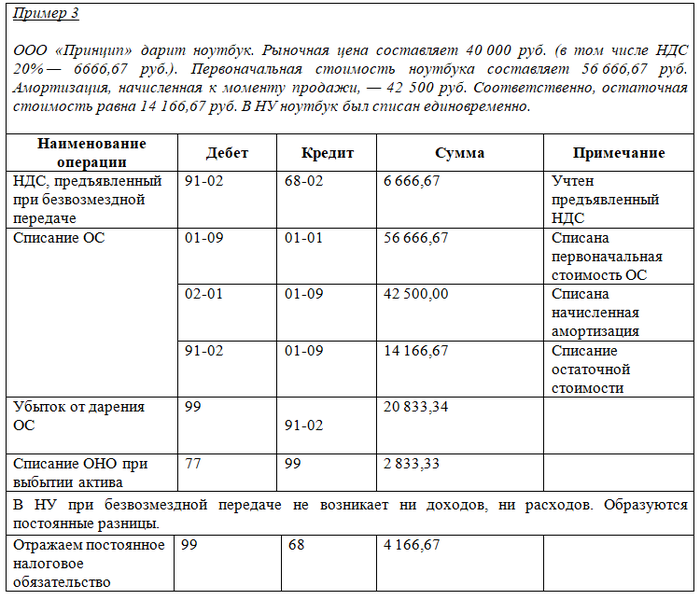

При дарении объекта основных средств проводки будут аналогичными, за исключением тех, что отвечают за расчеты с покупателем.

Важно! Напоминаем, что с договорами дарения надо быть осторожными, так как делать подарки друг другу на суммы свыше 3000 руб. юридическим лицам запрещено законодательно (ст. 575 ГК РФ).

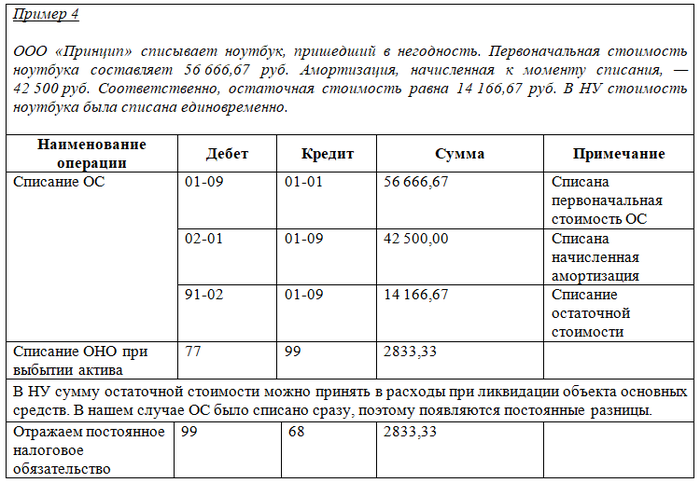

Проводки при ликвидации и недостаче ОС

Бывают случаи, что использовать ОС дальше нецелесообразно, да и продажа не является экономически выгодным предприятием. В этом случае речь идет о списании ОС на основании составленного организацией акта на списание. Во избежание претензий со стороны налоговых органов необходимо составить корректные и обоснованные документы на списание ОС. В рамках данной статьи мы на этом останавливаться не будем.

Проводки при ликвидации будут следующими:

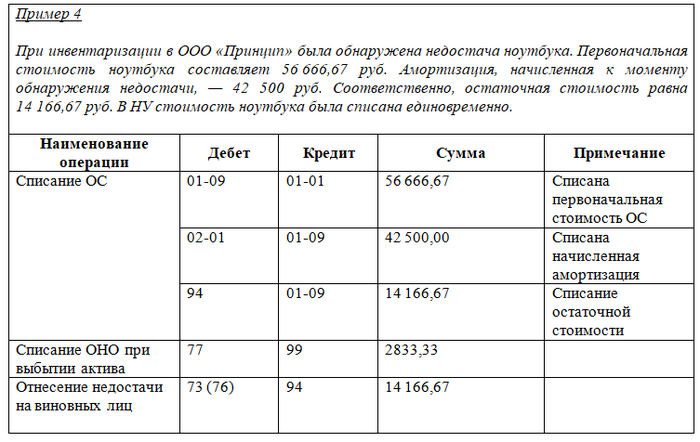

Кроме того, при инвентаризации может быть обнаружена недостача ОС:

Итак, при списании ОС, на которые еще начисляется амортизация, проводки будут единообразными независимо от причин и порядка списания. Выделим их:

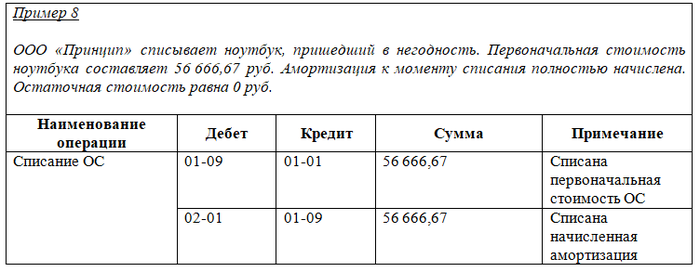

- списана первоначальная стоимость объекта основных средств - проводка Дт 01.09 Кт 01.01;

- списание амортизации основных средств - проводка Дт 02.01 Кт 01.09;

- списание остаточной стоимости основных средств - проводка Дт 91.02 (и др.) Кт 01.09.

Проводки по списанию основных средств в 1С 8.3 необходимо производить следующим образом:

Если ОС полностью самортизировано

Пусть ОС полностью самортизировано. Это означает, что его остаточная стоимость равна 0. Однако это не говорит о том, что такое ОС нельзя использовать в деятельности предприятия. Оно продолжает числиться на балансе на счете 01 и работать в прежнем режиме. Его также можно списать в случае поломки или продать. Кроме того, такое имущество можно модернизировать, тем самым увеличив первоначальную стоимость и переведя его в состав ОС, которые еще не полностью самортизированы.

Рассмотрим подробнее проводки по списанию самортизированных основных средств и проводки по продаже списанного основного средства.

Но для начала разберем проводки по восстановлению списанного основного средства:

Сумма амортизации перестала быть равной первоначальной стоимости, то есть появилась остаточная стоимость по этому объекту. Возникает вопрос: как списать остаточную стоимость основных средств в таком случае? Аналогичным образом, как и при изначальной покупке, — через амортизацию. При этом срок полезного использования (СПИ) может быть пересмотрен. В этом случае списание ОС происходит как списание ОС с недоначисленной амортизацией.

Далее рассмотрим, как продать списанное основное средство, как его подарить или ликвидировать:

- продажа полностью самортизированного ОС происходит по договорной цене;

- подарить можно ОС по рыночной цене (это важно для выделения суммы НДС);

- ликвидировать, то есть полностью списать ОС с баланса, нужно по решению комиссии на основании акта о списании.

***

Списание основных средств с баланса происходит при полном выбытии актива: продаже, дарении, недостаче или ликвидации ОС. Основными шагами этой операции являются списание первоначальной стоимости ОС, начисленной на момент списания амортизации и остаточной стоимости при ее наличии.

**

Еще больше материалов по теме — в рубрике «Бухгалтерский учет».