Что такое ГСМ

ГСМ — это общепринятое сокращенное название группы горюче-смазочных материалов. К ним принадлежат:

- различные виды топлива (дизель, бензин, газ);

- спецжидкости для автотранспортных средств (тормозные, охлаждающие);

- масла и смазки (масла для мотора, трансмиссий, различные смазки и т. д.).

ГСМ могут использоваться как специализированными транспортными предприятиями, так и обычными компаниями, у которых имеются автотранспортные средства, используемые для различных нужд.

Как списывать ГСМ по путевым листам

Путевой лист (ПЛ) — это документ первичного учета, который отражает пробег автотранспорта. С его помощью можно рассчитать расход топливных материалов.

Специализированные транспортные организации, которые используют автотранспорт для осуществления основных видов деятельности, обязаны использовать ПЛ с теми реквизитами, которые прописаны в приказе Минтранса России «О порядке заполнения ПЛ» от 18.09.2008 № 152.

Внимание! В приказ №152 внесены изменения и с 01 марта 2019 путевые листы заполняйте по новому. Подробнее мы рассказывали здесь.

Предприятия, для которых применение автотранспорта не является главным видом деятельности, могут самостоятельно разработать форму ПЛ и закрепить его в своей учетной политике. Однако при этом важно не забывать о нормах закона «О бухучете» от 06.12.2011 № 402-ФЗ. И все же чаще всего предприятия предпочитают использовать бланк ПЛ из постановления Госкомстата РФ от 28.11.1997 № 78. Образец заполнения путевого листа см. здесь.

Каждый ПЛ обязательно должен быть отмечен в специальном регистрационном журнале. На практике нередко возникает вопрос, с какой регулярностью нужно оформлять ПЛ. В п. 10 приказа 152 указано, что ПЛ может быть составлен на 1 день либо на срок не более 1 месяца.

Специализированным транспортным предприятиям рекомендуется составлять ПЛ ежедневно с целью подтверждения своих расходов и учета отработанного водителями времени. Исключением является тот случай, когда водитель был отправлен в командировку на срок, превышающий 1 день (смену).

Компании, которые применяют автотранспорт для своих нужд и не являются специализированными, могут оформлять ПЛ по мере необходимости, например 1 раз в 2 недели или 1 раз в месяц (постановление ФАС Северо-Западного округа от 11.02.2009 № А56-10236/2007).

Минфин отмечает, что ПЛ должны оформляться с такой регулярностью, чтобы на их основании можно было с уверенностью судить о необходимости затраченных ГСМ и учете отработанного водителями времени (письма Минфина РФ от 07.04.2006 № 03-03-04/1/327, от 16.03.2009 № 03-03-04/2/77).

Правила списания ГСМ по путевым листам

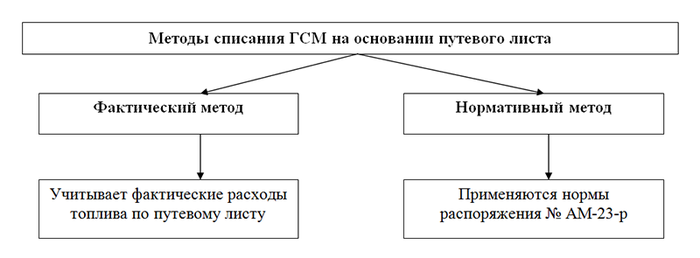

Порядок списания ГСМ по путевым листам предполагает 2 метода списания: по нормативу либо по факту. Для того чтобы разобраться, когда и какой способ использовать, обратимся к самой форме ПЛ.

Предположим, что предприятие пользуется ПЛ из постановления 78. Бланки данного документа содержат графу для указания расхода топлива. Колонки этой графы отражают, сколько топлива было в баке при выезде машины, сколько выдано и сколько осталось в баке при возвращении автотранспорта. В этом случае можно рассчитать фактический расход горючего по ПЛ. Неспециализированные транспортные предприятия при самостоятельной разработке своего ПЛ тоже могут включить в документ эти графы. Тогда при фактическом расчете затраченного ГСМ не возникнет трудностей.

Во II разделе приказа 152 в качестве обязательных реквизитов не указано отражение оборотов по движению топливных ресурсов. При этом в п. 6 данного документа можно увидеть требование об указании показаний одометра при выезде и въезде обратно транспортного средства, то есть пробег в километрах.

Как списывать ГСМ по путевым листам в случаях, когда в ПЛ не указаны обороты по топливу? Можно воспользоваться списанием ГСМ по нормативу — правила такого списания приведены в распоряжении Минтранса России от 14.03.2008 № АМ-23-р. Документ содержит нормативные затраты топлива для различных марок авто и порядок расчета затрат топлива согласно пройденному автотранспортом расстоянию.

Получившиеся данные являются основанием для отражения затраченных ГСМ в бухучете. Для целей налогового учета можно использовать как тот, так и другой способ. В НК РФ напрямую не прописано, что расходы ГСМ принимаются к налоговому учету только по фактически произведенным затратам.

Порядок списания ГСМ в бухучете

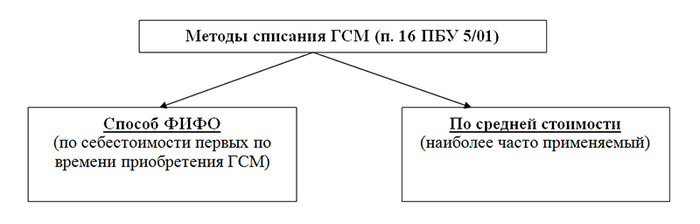

Бухучет ГСМ, как и других МПЗ, производится по фактической стоимости (ПБУ 5/01).

Бухучет ГСМ осуществляется при помощи синтетического счета 10 с применением субсчета 3 «Топливо». Поступление ГСМ отражают по дебету данного счета. Списание ГСМ по путевым листам осуществляют по кредиту счета.

Способы определения стоимости ГСМ при их списании в бухучете вы можете увидеть на нашем рисунке.

Важно! Метод списания по себестоимости каждой единицы в отношении ГСМ не применяется.

Самый распространенный и простой способ списания, применяемый бухгалтерами, — по средней стоимости. Средняя стоимость рассчитывается следующим образом:

СС = (Сост + Спост) / (Кост + Кпост),

где:

СС — средняя стоимость;

Сост — остатки ГСМ на складе в стоимостном выражении;

Спост — поступление ГСМ в стоимостной оценке;

Кост — остатки ГСМ на складе в натуральном выражении;

Кпост — количество поступивших ГСМ в натуральном выражении.

Используемую на предприятии методику необходимо прописать в учетной политике.

Расчет путевых листов по списанию ГСМ

Рассмотрим практический пример расчета путевых листов по списанию ГСМ.

Пример

В августе 2019 года ООО «Зарница плюс» приобретено 200 л бензина на общую сумму 8000 руб. с учетом НДС. При этом по состоянию на 01.08.2019 в остатках числилось 80 л бензина по цене 38 руб. за литр. Бензином был заправлен автомобиль ВАЗ-21214-20 «Шевроле-Нива». Данный автомобиль применяется для служебных поездок сотрудников бухгалтерии «Зарница плюс». Учетной политикой на предприятии принят способ учета ГСМ по средней стоимости.

Предприятие ведет деятельность на территории Челябинской области.

Определим среднюю стоимость списания ГСМ в марте и рассчитаем расход топлива в текущем месяце двумя способами: по факту и по нормативу.

|

Дт |

Кт |

∑, руб. |

Содержание |

|

10 |

60 |

6 666,67 |

Поступление бензина от поставщика |

|

19 |

60 |

1 333,33 |

НДС |

Рассчитаем среднюю стоимость бензина в августе 2019 года:

(80 л × 38 руб. + 6 666,67 руб.) / (80 л + 200 л) = 34,67 руб.

- Списание бензина по факту.

В августе 2019 года был сделан 1 выезд машины по служебным целям. В ПЛ указано, что при выезде в баке «Нивы» было 40 л бензина, выдано 20 л и при возвращении обратно на предприятие остаток в баке составил 30 л.

Определим фактический расход топлива:

40 л + 20 л − 30 л = 30 л.

Сумма списания бензина в марте составит:

30 л × 34,67 руб. = 1040,10 руб.

|

Дт |

Кт |

∑, руб. |

Содержание |

|

26 |

10 |

1 040,10 |

Списан бензин на общехозяйственные нужды |

- Списание бензина по нормативу.

Предположим, что ПЛ не отражает обороты топлива. Компания использует ПЛ с отражением показаний одометра.

В ПЛ произведены отметки о пробеге «Нивы»: на начало поездки 5000 км, после возвращения на предприятие — 5070 км. Обратимся к распоряжению № АМ-23-р.

В п. 7 документа можно увидеть формулу для расчета расхода топлива:

Qн = 0,01 × Hs × S × (1 + 0,01 × D),

где:

Qн — нормативный расход топлив, л;

Hs — базовая норма расхода топлив на пробег автомобиля, л/100 км;

S — пробег автомобиля, км;

D — поправочный коэффициент (суммарная относительная надбавка или снижение) к норме, %.

В подп. 7.1 документа находим Нs для нашего автомобиля — 10,9 л.

Коэффициент D находим в приложении № 2 к документу — 10% (для Челябинской области).

Определим расход бензина в марте:

0,01 × 10,9 л × 70 км × (1 + 0,01 × 10 %) = 8,4 л.

Сумма списания бензина в марте составит:

8,4 л × 34,67 руб. = 291,23 руб.

|

Дт |

Кт |

∑, руб. |

Содержание |

|

26 |

10 |

291,23 |

Списан бензин на общехозяйственные нужды |

***

Учет списания ГСМ должен быть организован на каждом предприятии, где применяются автотранспортные средства и расходуется ГСМ. При этом неважно, является ли организация специализированной транспортной компанией.

Топливные ресурсы списываются на основании главного первичного документа — ПЛ. Существуют определенные правила списания ГСМ по путевым листам. Затраты ГСМ могут быть определены по факту либо по нормативу. Себестоимость списания ГСМ в бухучете рассчитывается методом ФИФО либо методом средней стоимости. Для целей налогового учета можно использовать как тот, так и другой способ.

Кратко, понятно, правильно. Полезная статья. Спасибо большое.

Спасибо за комментарий. Стараемся, чтобы информация была изложена максимально доступно.

С уважением, Сергей Райт.

Добрый день. С 1 марта 2019 года изменились правила оформления путевых листов. Рекомендую ознакомиться с Приказом Минтранса России "Об утверждении обязательных реквизитов и порядка заполнения путевых листов" от 18.09.2008 № 152 .

Вообще, путевые листы оформляются до рейса, поэтому можем дать совет только о том, как действовать в будущем. Медика вписывать нужно, поскольку эта информация обязательна, нужно перед каждым рейсом проводить осмотры, впрочем как и после рейса (с 2018 года введен п.п. 5 п. 6 приведенных выше Правил). Один путевой лист на месяц сделать можно, если водитель уехал в многодневный рейс (см. п. 4 Правил). А до мартовских изменений можно было делать на месяц, т.е. каких-то доп. требований не было. Не забывайте регистрировать листы в журнале регистрации.

C уважением, Сергей Райт.