Документальное оформление инвентаризации на предприятии

Используемые при инвентаризации документы можно классифицировать:

- На те, что подготавливаются до инвентаризации:

- приказ руководителя о формировании инвентаризационной комиссии (форма по приложению 1 к Методическим указаниям, утв. приказом Минфина России от 13.06.1995 № 49), который регистрируется в Книге учета (форма по приложению 2 к Методическим указаниям);

- приказ о проведении инвентаризации (форма ИНВ-22), регистрируемый в журнале учета (форма ИНВ-23);

- имеющиеся первичные документы, в которых отражаются данные по объектам инвентаризации (акты, накладные, ПКО, РКО);

- опись соответствующих первичных документов по состоянию на определенное число (которое должно наступать ранее даты проведения или начала проведения инвентаризации);

- расписки материально ответственных сотрудников о том, что первичные документы по объектам инвентаризации сданы в бухгалтерию, объекты оприходованы или списаны (опять же по состоянию на день, наступающий ранее даты начала инвентаризации).

- На те, что оформляются в процессе инвентаризации:

- инвентаризационные описи (подписываемые комиссией и материально ответственными сотрудниками);

- акты сверки описей и данных бухгалтерского учета;

- сличительные ведомости.

Рассмотрим подробнее специфику документов, используемых конкретно для отражения результатов инвентаризации в бухгалтерском учете, в том числе применяемых в качестве оправдательных при формировании бухгалтерских проводок.

В каких документах отражать итоги инвентаризации

Отражение итогов инвентаризации в учете фактически начинается уже на этапе заполнения инвентаризационных описей.

То, в каком документе отразить результаты инвентаризации, определяется сущностью проверяемого актива.

Речь может идти о таких документах, как, например, унифицированные формы:

- ИНВ-1 (для описи основных средств);

- ИНВ-3 и ИНВ-4 (для описи ТМЦ);

- ИНВ-15 (для описи наличных денежных средств);

- ИНВ-17 (для описи дебиторских и кредиторских задолженностей).

Главные сличительные ведомости для отражения результатов инвентаризации в учете — формы ИНВ-18 и ИНВ-19.

Общий итог инвентаризации по предприятию может быть подведен в ведомости, подобной той, что составляется по форме ИНВ-26.

Предприятие вправе использовать любые другие формы вместо указанных унифицированных. Но вне зависимости от природы используемых форм их применение должно быть закреплено в учетной политике.

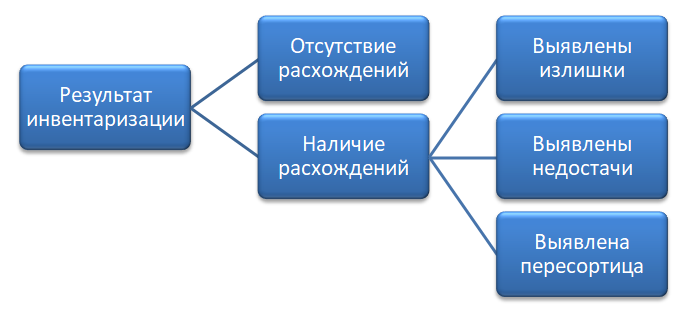

О каких же результатах инвентаризации может идти речь?

Так или иначе, по итогам инвентаризации могут быть выявлены:

- излишки (превышение количества и стоимости объектов учета над теми, что отражены в первичке);

- недостача (меньшее количество и стоимость объектов учета по сравнению с отраженными в первичке):

- пересортица на торговом предприятии или складе поставщика в ретейле (наличие излишек и недостач по разным сортам однотипного товара, например по разным сортам яблок);

- отсутствие излишек и недостач.

По первым трем результатам инвентаризации бухгалтерский учет сопровождается формированием отдельных проводок в регистрах. Оправдательными документами в этом случае будут указанные описи и сличительные ведомости.

Рассмотрим подробнее, каким образом излишки, недостачи и пересортица отражаются в проводках.

Выявлены излишки: какими будут проводки

Излишек — это выявление большего количества объектов учета по сравнению с тем, что отражено в первичке. Излишки в стоимостном выражении подлежат включению во внереализационные доходы фирмы на основании данных о рыночной стоимости объектов учета (п. 20 ст. 250 НК РФ, письмо Минфина России от 06.06.2008 № 03-03-06/4/42).

В связи с этим указанные выше документы, применяемые для бухучета результатов инвентаризации имущества предприятия, могут быть дополнены иными, которые показывают рыночную стоимость объектов учета по состоянию на дату проведения инвентаризации.

Используя подготовленные документы, бухгалтер формирует на дату проведения инвентаризации проводки:

- по дебету — с указанием счета, на котором отражается учитываемый актив (например, Дт 08, если выявлены излишки по основным средствам);

- кредиту счета 91 (субсчет 1, соответствующий прочим доходам).

Далее рассмотрим, как отражается в учете недостача.

Выявлена недостача материалов: проводки

В свою очередь, недостача может быть связана:

- с потерями того или иного количества объектов учета при наличии виновных лиц;

- потерями без виновных лиц.

Важный критерий учета недостачи в случае, если рассматриваемые активы представлены материально-производственными запасами, — ее величина в сравнении с нормативами по естественной убыли, установленными для того или иного объекта учета. Если в результате инвентаризации выявлена недостача материалов, проводки, при условии что недостача не превышает нормативы (вне зависимости от наличия или отсутствия виновных лиц), будут оформлены следующие:

- Дт 94 Кт 10 (или соответствующий иному активу счет, например 41 или 43);

- Дт 20 (или иной, характеризующий конкретный бизнес-процесс, в котором используется актив) Кт 94.

Если недостача не может быть отнесена на естественную убыль (вследствие превышения нормативов или их отсутствия), то она:

- При отсутствии виновных лиц списывается в прочие расходы.

При этом в бухгалтерских регистрах отражаются:

- проводка, фиксирующая факт недостачи: Дт 94 Кт 10 (либо по иному активу);

- проводка, указывающая на отсутствие виновных лиц: Дт 91 Кт 94.

- При наличии виновных лиц компенсируется ими.

Проводки:- Дт 94 Кт 10 (показывает факт недостачи);

- Дт 73 Кт 94 (показывает факт выставления виновному лицу требований о компенсации);

- Дт 50 Кт 73 (показывает факт получения компенсации от виновного лица через кассу).

Еще один примечательный сценарий инвентаризации (актуальный главным образом для торговых предприятий, но заслуживающий внимания) — установление факта пересортицы. Рассмотрим, каким образом при нем осуществляется оформление результатов инвентаризации в бухгалтерском учете.

Пересортица: проводки

При обнаружении пересортицы фирма может:

- отразить обнаруженные излишки и недостачи в учете рассмотренными нами выше способами;

- взаимным образом зачесть излишки и недостачи.

Для наглядности рассмотрим пример отражения зачета превышения излишек над недостачей в бухгалтерском учете.

Пример

По итогам инвентаризации выявлены:

- недостача яблок сорта «антоновка» весом 200 кг на общую сумму 20 000 руб. (стоимость килограмма — 100 руб.);

- излишек яблок сорта «Гренни Смит» весом 300 кг на общую сумму 15 000 руб. (стоимость килограмма — 50 руб.).

Бухгалтер производит:

- оприходование лишних яблок (100 кг — разница между излишком и недостачей) «Гренни Смит» (Дт 41 (аналитика «Гренни Смит») Кт 91, сумма — 5000 руб.);

- зачет недостачи по антоновке (200 кг), причем по цене «Гренни Смит» (Дт 41 «Гренни Смит» Кт 41 «Антоновка», сумма — 10 000 руб.);

- отражение денежных потерь фирмы от недостачи антоновки (Дт 94 Кт 41, сумма — 5000 руб., 100 кг разницы по весу товара умножаем на 50 кг разницы по стоимости товара за килограмм);

- выставление виновному за пересортицу лицу требований по компенсации денежных потерь (Дт 73 Кт 94, сумма — 5000 руб.).

В случае отсутствия виновного лица применяются рассмотренные нами выше проводки по отнесению потерь на естественную убыль либо прочие расходы.

***

Инвентаризация обязательна для любых активов предприятия. Ее итогами могут быть выявление излишков, недостач, в торговом бизнесе — установление пересортицы. Отражение результатов инвентаризации в бухгалтерском учете зависит от возможностей применения нормативов по естественной убыли, наличия или отсутствия лиц, ответственных за появление недостачи или пересортицы.

Еще больше материалов по теме — в рубрике «Бухгалтерские документы».