Когда ОС становится самортизированным

Рассмотрим, что такое основное средство и его амортизация в бухгалтерском учете. Вопросы учета основных средств регулируются ПБУ «Учет основных средств» № 6/01.

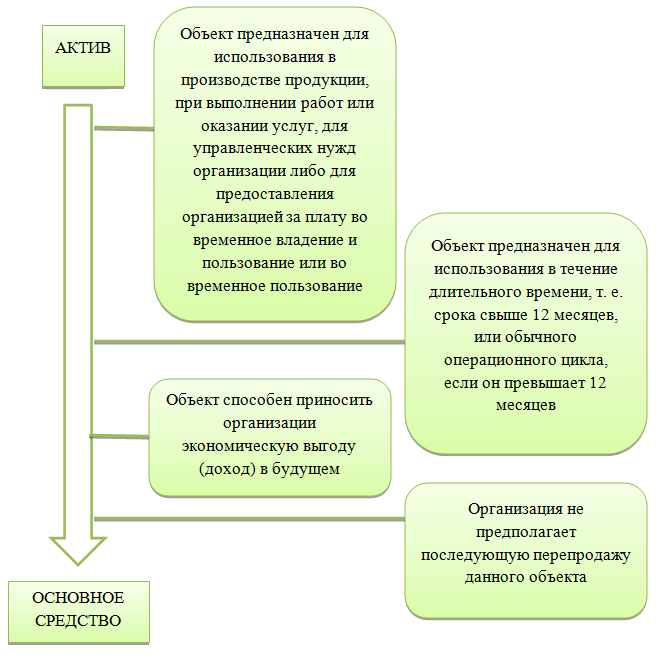

Напомним признаки основного средства, изложенные в п. 4 ПБУ 6/01. Актив признается основным средством при одновременном выполнении следующих условий:

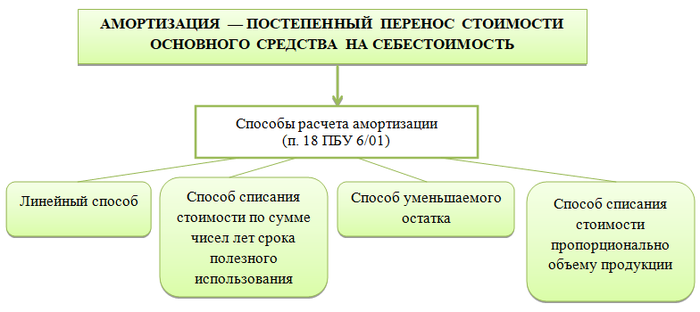

Стоимость основных средств списывается в расходы посредством амортизации. Есть оговорка, касающаяся первоначальной стоимости: если объект удовлетворяет условиям, приведенным в таблице, но его стоимость меньше 40 000 руб., такой объект может быть учтен на предприятии в качестве МПЗ и списан в расходы единовременно.

Каким бы способом ни была рассчитана амортизация, верно следующее:

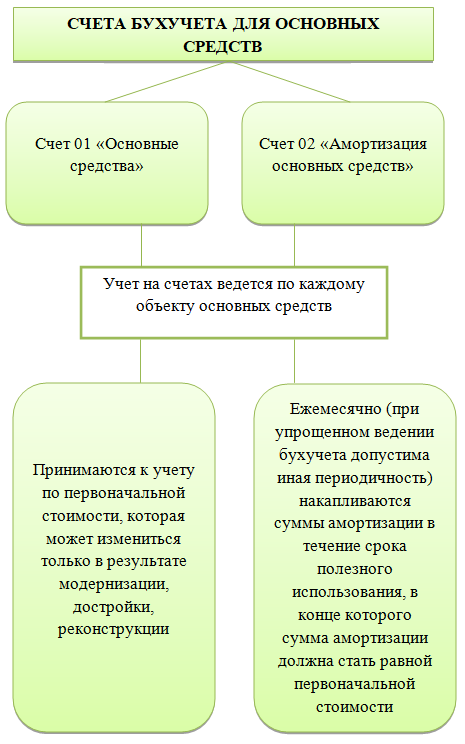

Как отражаются основные средства в бухучете:

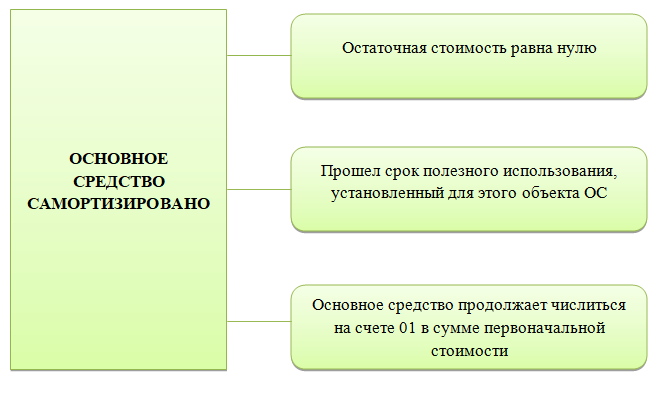

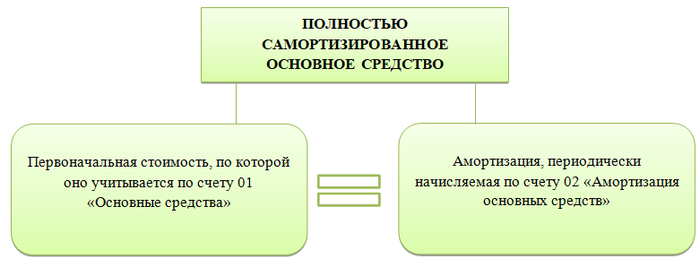

Таким образом, самортизированное основное средство — это основное средство, по которому амортизация полностью начислена:

Если нужен ремонт или модернизация

Как видим, самортизированное ОС — понятие исключительно учетное. Тот факт, что основное средство полностью самортизировано, не накладывает каких-либо запретов или ограничений на его дальнейшее использование в деятельности организации и в то же время не является причиной для проведения с этим ОС каких-либо специальных операций.

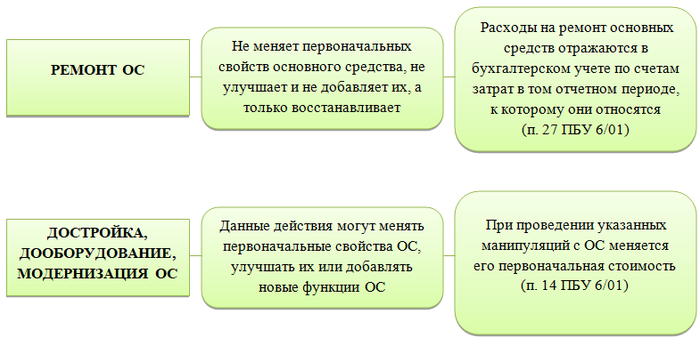

Рассмотрим вариант, когда самортизированное ОС вполне пригодно для дальнейшего использования, но требуется его ремонт или модернизация. В учете эти операции будут отражены по-разному, так как модернизация самортизированного основного средства и его ремонт — разные процессы.

Как видно из схемы, при ремонте учет самого ОС не затрагивается. В случае модернизации полностью самортизированного основного средства ситуация несколько иная, так как необходимо менять первоначальную стоимость, вследствие чего изменится остаточная. Иначе говоря, такое ОС перестанет быть полностью самортизированным. Увеличивая первоначальную стоимость на сумму, потраченную на модернизацию, мы автоматически увеличиваем на эту же сумму и остаточную стоимость.

После модернизации ОС можно изменить его СПИ или же оставить прежним. Далее необходимо снова амортизировать модернизированное ОС исходя из новых данных о первоначальной стоимости (которая становится равной сумме модернизации), СПИ и норме амортизации.

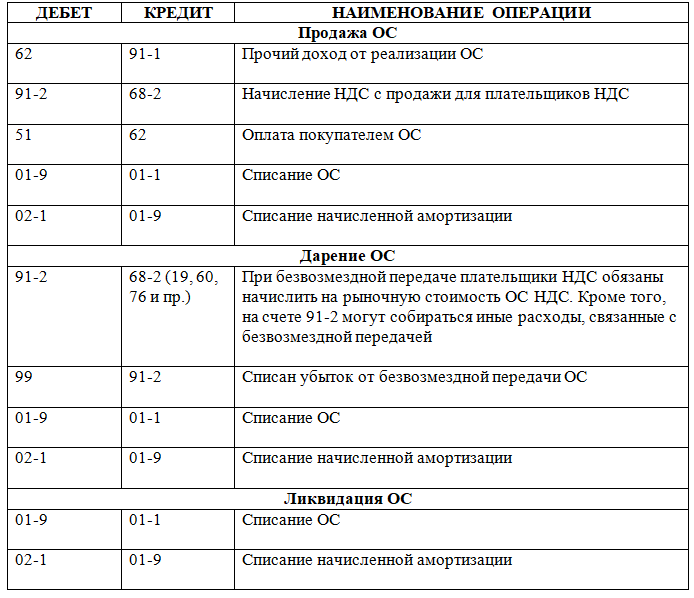

Как продать, подарить или ликвидировать самортизированное ОС

Рассмотрим вариант, когда самортизированное ОС уже не требуется предприятию. В этом случае его можно продать, подарить или ликвидировать. Повторимся, тот факт, что ОС полностью самортизировано:

- никоим образом не влияет на возможность производить с ним указанные действия;

- не означает, что стоимость при продаже такого ОС равна нулю.

Продажа самортизированного объекта ОС происходит по договорной цене. Доходы и расходы в бухучете по данной сделке признаются в составе прочих доходов и расходов.

Сумма договора дарения определяется как рыночная цена объекта основных средств. Однако нельзя забывать об ограничениях, заданных Гражданским кодексом РФ. Подп. 4 п. 1 ст. 575 ГК РФ гласит, что дарение, за исключением обычных подарков, стоимость которых не превышает 3000 руб., в отношениях между коммерческими организациями не допускается.

Очевидно, что доходов по договору дарения ОС не возникает. Расходы же учитываются в составе прочих расходов.

Кроме того, может получиться, что ОС полностью вышло из строя или морально устарело. Дальнейшее использование или усовершенствование такого ОС нецелесообразно, да и продать его не представляется возможным.

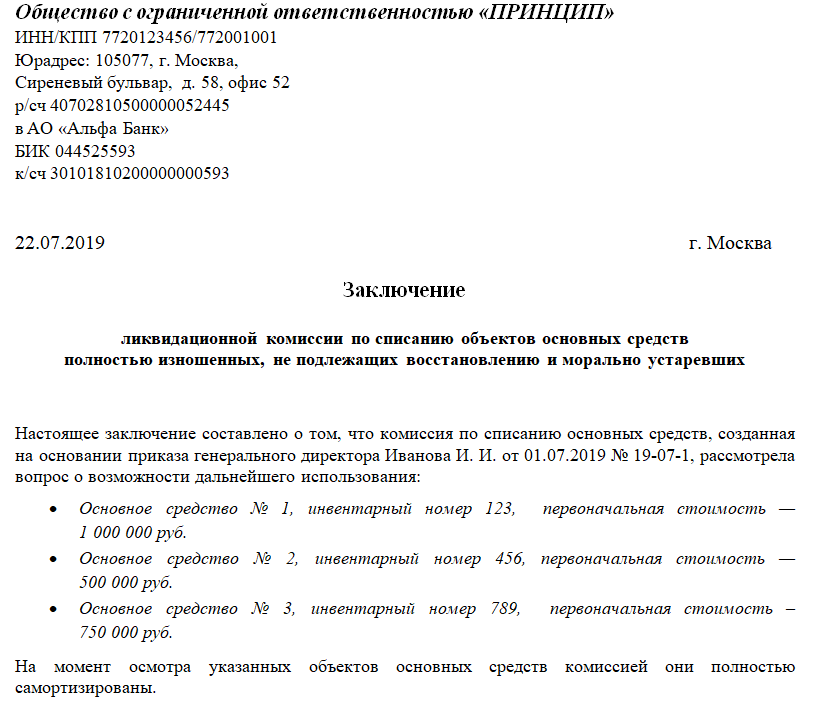

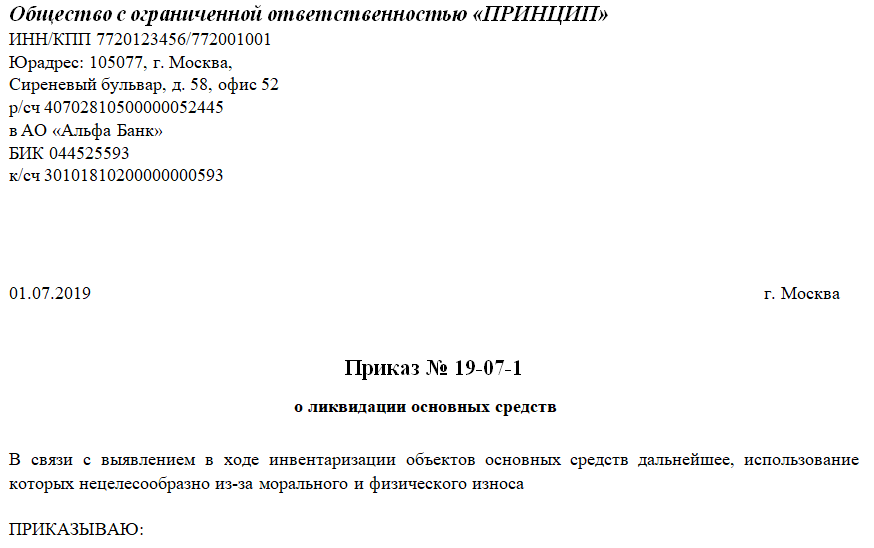

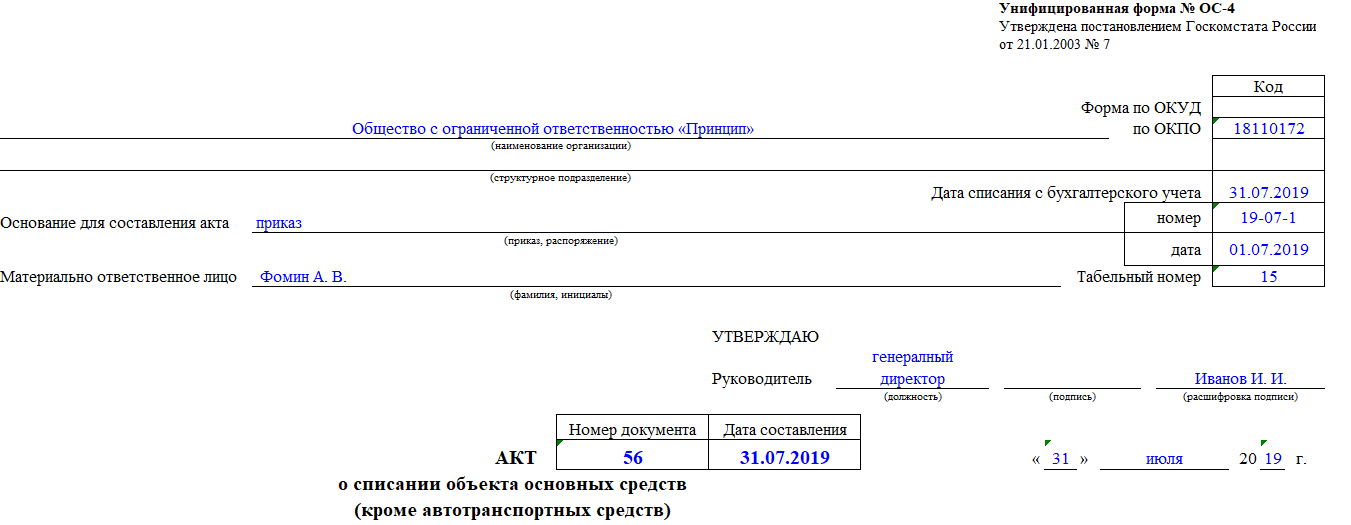

В таком случае объект ОС необходимо списать с баланса по приказу руководителя на основании решения ликвидационной комиссии.

Предлагаем вам вариант заполненного решения комиссии:

Скачать образец

Скачать образецСкачайте также приказ о списании ОС:

Скачать приказ

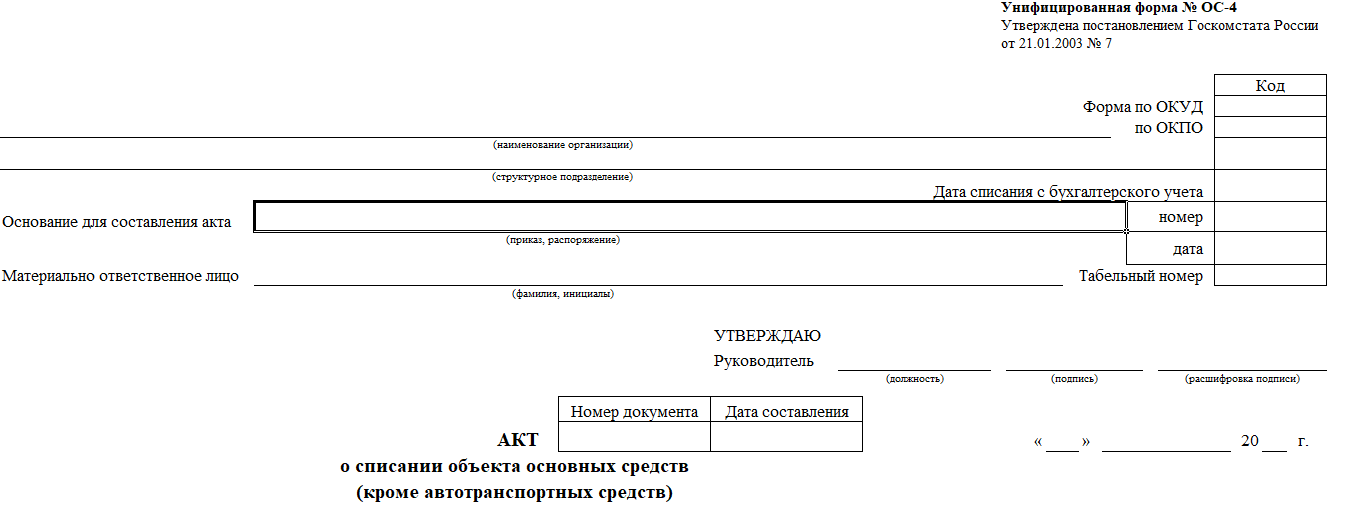

Скачать приказКроме того, предлагаем вам бланк акта на списание ОС:

Скачать бланк

Скачать бланкА также заполненный образец:

Скачать образец

Скачать образецПри продаже, дарении или ликвидации ОС происходит выбытие ОС и списание его в бухгалтерском учете, о чем говорится в п. 29 ПБУ 6/01.

Проводки по списанию самортизированных основных средств рассмотрим ниже.

Как отразить самортизированное ОС в балансе

Учет ОС ведется по счету 01, а амортизация ОС — по счету 02 по каждому объекту основных средств. Для полностью самортизированных ОС две эти суммы будут совпадать:

То есть основное средство остается на балансе предприятия до тех пор, пока его не спишут по какому-либо основанию. Нулевая остаточная стоимость сама по себе таким основанием не является.

В балансе основные средства отражаются по строке 1150 «Основные средства». Стоит обратить внимание, что в бухгалтерском балансе основные средства отражаются по первоначальной стоимости за вычетом амортизации — в баланс попадает остаточная стоимость.

Полностью самортизированные ОС в бухгалтерском балансе не отражаются, так как их остаточная стоимость равна 0!

Далее рассмотрим бухгалтерские проводки по различным операциям, проводимым с полностью самортизированными основными средствами.

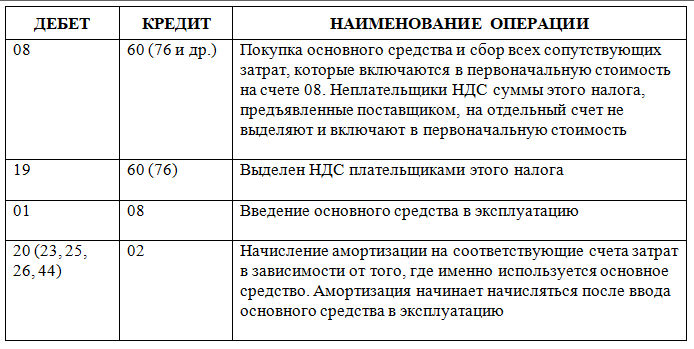

Текущий учет основного средства на предприятии:

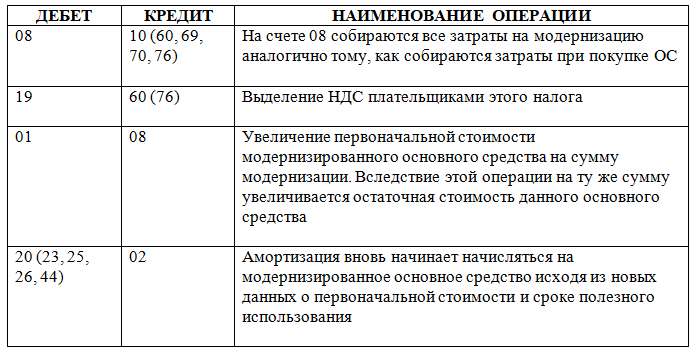

Модернизацию полностью самортизированного основного средства следует отразить в бухучете таким образом:

Ответим на вопрос, как списать полностью самортизированное основное средство проводками, в таблице:

Так как в данной статье речь идет о полностью самортизированном ОС, то есть остаточная стоимость которого равна нулю, при операциях по списанию такого ОС проводка по списанию остаточной стоимости Дт 91-2 Кт 01-9 отсутствует.

Налогообложение операций с полностью самортизированными ОС

Все вышесказанное относилось к бухучету ОС. В данном блоке обратимся к налоговому учету (НУ), опишем операции по модернизации самортизированного ОС, а также расскажем, как списать самортизированные основные средства с баланса в разрезе НУ. Многие операции в НУ проводятся единообразно с бухгалтерским, но есть некоторые отличия.

В бухгалтерском учете ремонт ОС не увеличивает первоначальную стоимость ОС, а относится на текущие затраты. В НУ ситуация аналогичная. Затраты на ремонт могут:

- относиться на прочие расходы отчетного периода, в котором они произведены;

- погашаться за счет резерва на ремонт ОС, который создается только в НУ.

Модернизация ОС увеличивает их первоначальную стоимость. СПИ в НУ определяется по Классификатору основных средств, включаемых в амортизационные группы. После модернизации СПИ ОС может быть увеличен, но не больше, чем допускает верхняя граница его амортизационной группы.

Продажа полностью самортизированного ОС отражается в НУ при расчете налоговой базы: сумма поступления (для плательщиков НДС без НДС) — в доходах, затраты на проведение данной сделки — в расходах. Так как остаточная стоимость самортизированного ОС равна нулю, в расходах ее не учитывают.

При дарении ОС дохода у организации не возникает. Соответственно, и в расходы принять затраты на дарение нельзя.

При ликвидации самортизированных ОС по любым основаниям никаких дополнительных операций в НУ не производится.

***

Полностью самортизированное ОС принимает полноправное участие в дальнейшей хозяйственной жизни предприятия. Его можно модернизировать, тогда амортизация вновь будет начисляться, продать, подарить или ликвидировать вследствие дальнейшей непригодности.

***

Еще больше материалов по теме — в рубрике «Бухгалтерский учет».