Какие НПА регламентируют учет МПЗ

ФСБУ 5/2019 - запасы утвержден приказом Минфина России от 15.11.2019 № 180н. Начать применять стандарт необходимо с отчетности за 2021 год. При этом использовать его допускается и ранее, закрепив новые положения в учетной политике предприятия.

Стандарт заменяет не только ПБУ 5/01. Министерство финансов в информационном сообщении от 10.04.2020 № ИС-учет-27 говорит и об утрате силы методических указаний по учету:

- МПЗ, утв. приказом Минфина от 28.12.2001 № 119н;

- Специальных приспособлений, инструмента, оборудования и одежды, утв. приказом Минфина от 26.12.2002 № 135н.

См. также «Утверждены два новых стандарта бухучета».

Что изменится в учете ТМЦ при применении ФСБУ 5/2019

По новым правилам предприятия, которым разрешено применять упрощенные способы учета, за исключением микропредприятий, с 2021 года больше не вправе списывать затраты на приобретение МПЗ в расходы текущего периода. Теперь они обязаны учитывать в составе активов запасы, подлежащие продаже или использованию в процессе обычной хозяйственной жизни предприятия.

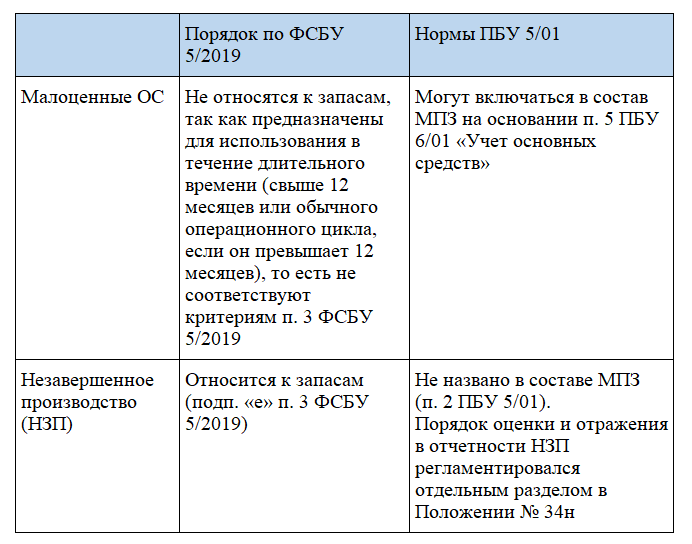

Как изменится состав запасов

Новые правила учета ТМЦ коснулись и запасов для управленческих нужд. По новому ФСБУ все организации могут учитывать затраты на приобретение таких ТМЦ в расходах текущего периода. При применении ПБУ 5/01 эти запасы учитывались в качестве активов. Учитывать их в затратах могли только фирмы, применяющие упрощенные способы учета.

Кроме того, изменился алгоритм учета следующих ТМЦ:

ФСБУ 5/2019 не распространяется:

- на финансовые активы;

- материальные ценности, которые находятся у предприятия в связи с оказанием таких услуг, как закупка, хранение, транспортировка, доработка, переработка, сервисное обслуживание, реализация по агентскому договору, договору комиссии, складское хранение, транспортная экспедиция, подряда, поставки;

- материальные ценности, которые находятся у некоммерческих предприятий для безвозмездной передачи гражданам.

См. также «Счет 10 “Материалы” в бухгалтерском учете».

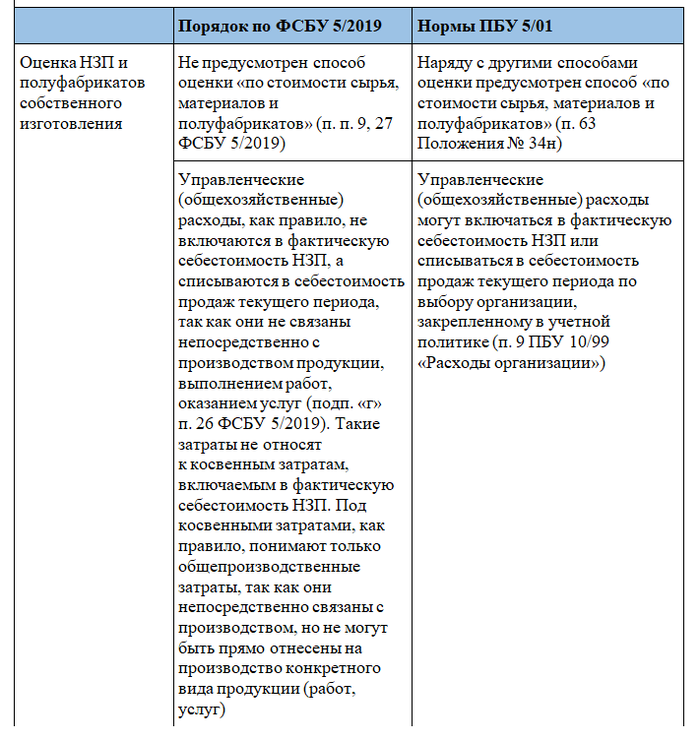

Порядок учета незавершенного производства по ФСБУ 5/2019

Новым стандартом установлено два варианта оценки незавершенного производства (НЗП) и готовой продукции (ГП)в сумме:

- прямых затрат без учета косвенных;

- плановых затрат.

Однако при изготовлении единичной позиции продукции учет по факту затрат сохраняется.

Новшество коснулось и единицы учета. ФСБУ 5/2019 объясняет, что выбрать единицу учета предприятие может самостоятельно.

Как учитывается фактическая себестоимость по ФСБУ 5/2019

ОС и запасы

В процессе ведения хозяйственной деятельности предприятие может столкнуться с выбытием, реконструкцией, ремонтом, демонтажем ОС. В результате образуются неучтенные запасы. П. 16 нового стандарта гласит, что фактическая себестоимость (ФС) таких запасов выбирается меньшее из двух значений:

- стоимости учтенных ранее полученных запасов в процессе деятельности предприятия;

- расходов, понесенных при демонтаже объектов с добавлением балансовой стоимости списываемых активов для доведения их в надлежащее состояние с дальнейшей реализацией или употреблением.

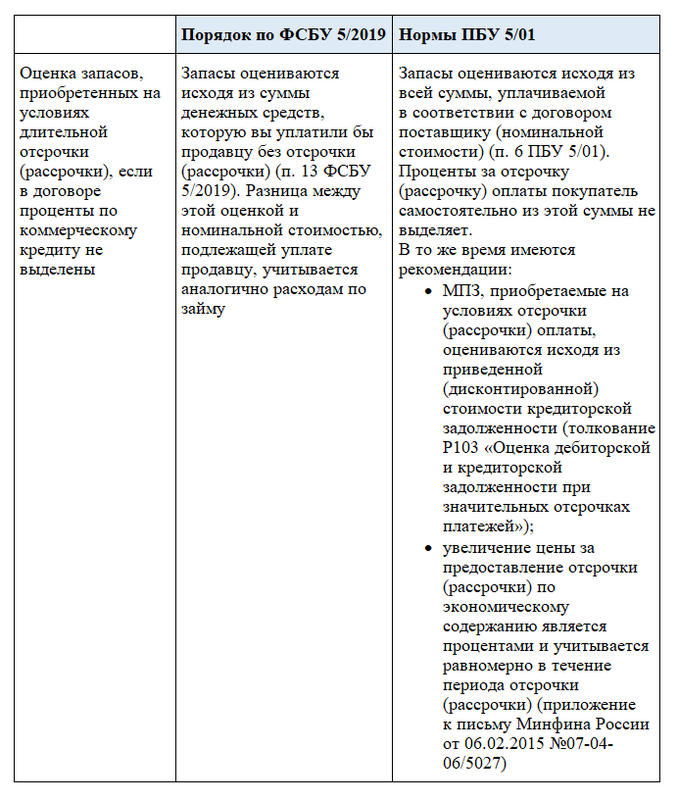

Оценка себестоимости при оплате в рассрочку

Запасы, полученные на условиях рассрочки (оплаты по частям), со сроком, превышающим 12 месяцев, подлежат расчету себестоимости методом дисконтирования. В данном случае организация несет дополнительные расходы в виде уплаченных процентов. Запасы учитываются по ФС, в которую включена уплаченная сумма без учета уплаченных процентов.

Образовавшаяся разница подлежит учету как расходы на проценты. Это предусмотрено ПБУ 15/2008.

Оценка ФС методом справедливой стоимости

Определение ФС запасов методом справедливой стоимости осуществляется в случаях, когда:

- Запасы получены безвозмездно (т. е. ФС нужно определять не по рыночной стоимости, а по справедливой).

- Предприятие выставляет на продажу продукцию сельского, лесного, рыбного хозяйства собственного производства и товары, реализуемые на организационных торгах (п. 34 ФСБУ 5/2019).

- Запасы получены на основании договорных условий, в которых предусмотрены обязательства полной или частичной нематериальной оплаты. В этом случае затраты, входящие в ФС, считаются по справедливой стоимости имущества, которое передают. Об этом говорит п. 14 стандарта.

Последующая оценка запасов по ФСБУ 5/2019

Последующую оценку запасов необходимо производить по наименьшей величине:

- из чистой стоимости (ЧС), ее определение описано пп. 28–33 МСФО;

- ФС.

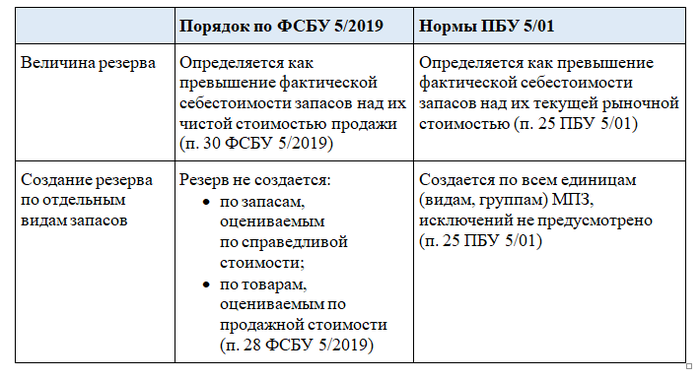

Обесценение запасов — это превышение ФС над ЧС реализуемого товара. При снижении цены создается резерв в размере этой суммы выходящей разницы. Балансовая стоимость в этом случае равна ФС за вычетом резерва.

Порядок восстановления резерва при снижении стоимости запасов тоже претерпел изменения. Теперь на уменьшение расходов относят сумму восстановления от реализации в том же периоде, в котором проводят восстановление резерва.

Посмотрите, как изменится создание резерва под обесценение по ФСБУ 5/2019:

***

ФСБУ 5-2019 - запасы отличия от ПБУ 5/01 имеет, и они достаточно ощутимые. Нормы ФСБУ 5/2019 более адаптированы к международным стандартам (МСФО). Стандарт введен с целью сближения российских стандартов бухучета к МСФО.

См. также «Причины и основания для списания материальных ценностей».

Еще больше материалов по теме — в рубрике «Бухгалтерский учет».

Здравствуйте. Мы рады, что статья оказалась полезной. Вы можете подписаться на нашу еженедельную рассылку, чтобы всегда быть в курсе последних изменений в законодательстве. Задавайте вопросы, если они у вас есть, всегда рады помочь.

С уважением, Сергей, редактор сайта "Народный Советникъ".