Ликвидатор ООО, решение о назначении - образец

Согласно п. 3 ст. 62 ГК РФ учредителям для проведения ликвидации ООО необходимо принять соответствующее решение о прекращении хозяйственной деятельности, а также определить лицо (ликвидатора) или нескольких лиц (ликвидационную комиссию), которые будут непосредственно осуществлять ликвидационные процедуры.

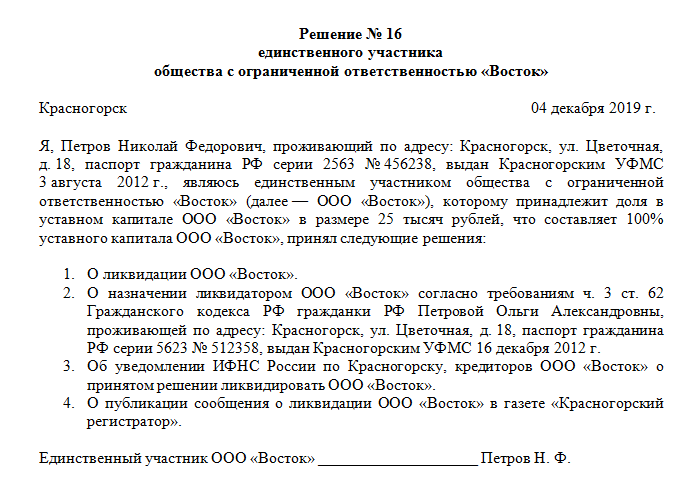

Назначение ликвидатора проводится путем принятия решения учредителем или собранием учредителей. Пример решения о назначении ликвидатора приведен ниже.

|

| Скачать образец решения о ликвидации ООО |

Требования к ликвидатору

Российское законодательство не содержит специальных указаний о том, кто именно должен исполнять функции ликвидатора. Соответственно, проведение этой процедуры может быть поручено любому физическому лицу. С учетом того, что в качестве учредителей вправе выступать и юридические лица, ответ на вопрос: «Кто может быть ликвидатором при ликвидации ООО?» — простой. Им может являться организация-учредитель либо физическое лицо — учредитель. Законом допускается привлечение для этих целей и сторонних организаций, а также ИП, оказывающих соответствующие услуги.

На практике чаще всего ликвидация поручается лицу, близкому к ликвидируемому ООО. Это может быть как один из учредителей, так и компетентный работник организации (директор, юрист, бухгалтер).

Какую отчетность подписывает ликвидатор, его полномочия при ликвидации ООО

Полномочия ликвидатора определены п. 4 ст. 62 и ст. 63 ГК РФ, согласно которым он:

- осуществляет деятельность по управлению ООО;

- выступает от его имени в суде без доверенности;

- принимает меры по поиску и уведомлению кредиторов о начале процедуры ликвидации, порядке и сроках проведения расчетов по обязательствам ООО;

- принимает меры для получения дебиторской задолженности, проводит учет имеющегося у ООО имущества;

- принимает претензии и проводит расчеты по долгам ООО.

Что же касается отчетности, то основными отчетными документами, которые придется готовить ликвидатору, являются промежуточный и окончательный ликвидационные балансы. После подготовки их ликвидатором балансы также должны быть утверждены учредителями и налоговым органом согласно требованиям ст. 63 ГК РФ. Что же касается текущей отчетности, то ликвидатору требуется отчитаться об отсутствии задолженностей перед:

- налоговыми органами по страховым взносам;

- налоговой инспекцией по подоходному налогу, удержанному с работников, а также подготовить бухгалтерский баланс за истекший отчетный период;

- налоговой инспекцией по налогу на прибыль и НДС, если соответствующие отчеты не были поданы бухгалтером ООО перед началом ликвидации.

В этих целях организацией и налоговым органом оформляется совместный акт сверки (форма по КНД 1160070, утв. приказом ФНС России от 16.12.2016 № ММВ-7-17/685@).

***

Подводя итог, отметим, что назначить ликвидатором организации лучше всего наиболее компетентное и ответственное лицо, что позволит учредителям оперативно и безопасно выполнить все ликвидационные процедуры.

***

Больше полезной информации — в рубрике "Бизнес".