Что такое бланк строгой отчетности

Под «бланком строгой отчетности» может пониматься юридически равнозначный кассовому чеку документ, который:

- Составляется в соответствии с постановлением Правительства от 06.05.2008 № 359:

- на типографском бланке;

- в формате, близком к кассовому чеку (но при сохранении существенных технологических отличий от него), при распечатке с помощью автоматизированных средств (например, чекового принтера).

- Формируется онлайн-техникой в соответствии с законом «О контрольно-кассовой технике» от 22.05.2003 № 54-ФЗ.

БСО, созданный с помощью автоматизированной системы для бланков строгой отчетности, отличается от кассового чека фактически только названием — по всем иным признакам (включая совокупность реквизитов, закрепленных в п. 1 ст. 4.7 закона 54-ФЗ) они практически идентичны.

Внимание! БСО, отпечатанный на типографском бланке или с помощью чекового принтера, можно использовать только до 01.07.2019 года. После этой даты можно применять только онлайн систему для БСО.

Во всех случаях БСО может быть применен только теми хозяйствующими субъектами, которые оказывают услуги физлицам (ст. 1.1 закона 54-ФЗ). При продаже товаров удостоверение факта продаж осуществляется с применением других документов:

- кассового чека — если иное не предусмотрено законом;

- товарного чека, ПКО — если это разрешено законом.

Существует много нюансов, характеризующих формирование бланка товарного чека без кассового аппарата или же ПКО, но они не имеют отношения к применению бланков строгой отчетности (хотя и близки им по существу — поскольку, как и БСО, применяются в предусмотренных законом случаях для замены кассовых чеков).

Изучим, в каких случаях возможно применение БСО вместо чека ККТ.

Применение БСО вместо кассового чека: нюансы

Выше мы отметили, что новая редакция закона 54-ФЗ вводит новый тип БСО — распечатываемый на онлайновой кассе и полностью равнозначный (как с юридической, так и с технологической точки зрения) чеку ККТ при применении поставщиками услуг физлицам.

Новые БСО применяются:

- до 01.07.2019 — в добровольном порядке;

- после 01.07.2019 — в обязательном порядке.

То есть вместо «онлайновых» БСО, обязательных с 2019 года, до июля 2019 года бланки строгой отчетности вместо кассового аппарата могут применяться в типографском формате, а также в виде распечатанных на чековом принтере документов. Именно их следует рассматривать как альтернативу кассовым чекам.

С июля 2019 года реальной альтернативы у кассовых чеков уже не будет: БСО, разрешенные законом, будут отличаться от чеков ККТ только названием. При этом поставщики услуг будут вправе применять любой вид кассового документа — чек ККТ или «онлайновый» БСО по выбору.

По желанию поставщики услуг вправе применять БСО, сформированные онлайн-кассой, уже сейчас. Для этого им нужно приобрести соответствующее аппаратное обеспечение (ККТ с фискальным накопителем), программное обеспечение (приспособленное для обработки платежных данных установленным способом), зарегистрировать онлайн-кассу в ФНС, а также заключить договор с аккредитованным ФНС оператором фискальных данных.

Изучим подробнее условия применения БСО как альтернативы ККТ поставщиками услуг, которые пока что могут применять соответствующие документы.

Использование бланков строгой отчетности вместо ККМ: условия

Итак, сейчас поставщики услуг могут применять на выбор 3 разновидности БСО:

- типографский;

- сформированный на чековом принтере;

- сформированный на ККМ (онлайн-кассе).

Нас в данном случае интересует применение бланков в качестве альтернативы ККМ, и мы рассмотрим задействование БСО в первых двух разновидностях (поскольку БСО, сформированный на ККМ или онлайн-кассе, с технической и юридической точки зрения практически идентичен кассовому чеку). Не забываем, что использование бланков строгой отчетности вместо ККМ будет возможно только до 01.07.2019.

Как типографский, так и распечатанный на чековом принтере БСО будут считаться действительными при условии наличия на них определенных реквизитов. Изучим их.

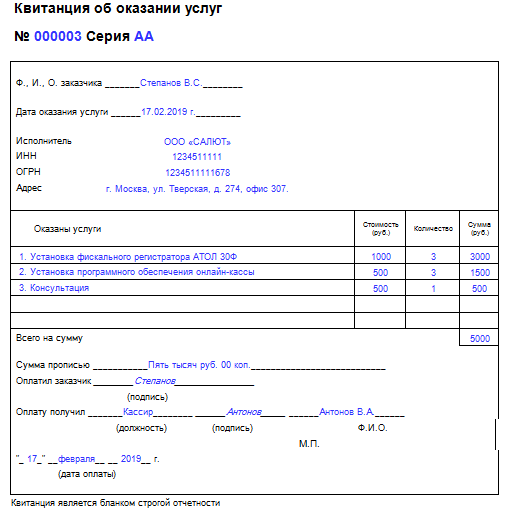

Какие реквизиты должен содержать образец бланка строгой отчетности вместо кассового аппарата

Применяемый до 01.07.2019 бланк БСО должен включать следующие реквизиты:

- наименование, серию и номер;

- название хозяйствующего субъекта, его ИНН, адрес;

- вид предоставляемой услуги;

- цену услуги;

- фактическую сумму, принятую поставщиком услуг от клиента;

- дату оплаты услуги (выдачи БСО);

- Ф. И. О. сотрудника фирмы, который принял оплату и выдал БСО;

- печать организации — если она применяется.

По желанию хозяйствующего субъекта в бланк могут включаться иные уместные реквизиты.

В типографском бланке должны указываться:

- наименование, адрес, ИНН типографии;

- сведения о тираже — номер, год, размер.

Если при заполнении БСО допущена опечатка либо если его не удалось заполнить четко — соответствующий документ перечеркивается и сдается в бухгалтерию. Он должен храниться там в течение 5 лет.

В случае если для той или иной услуги конкретный формат БСО установлен на уровне федеральных нормативных актов, то организация применяет соответствующий формат. В нем могут приводиться реквизиты, как совпадающие с теми, что указаны выше, так и совершенное иные.

Например, в БСО, применяемом в качестве основы для электронного билета на пассажирские средства транспорта (утвержден приказом Минтранса РФ от 18.05.2010 № 116), могут отражаться сведения о статусе документа. Он может быть открытым, аннулированным, закрытым, принимать иные значения в соответствии с п. 2 Приложения к приказу 116.

Образец заполненного БСО вы можете скачать по ссылке.

Применение на практике БСО как документов, альтернативных кассовому чеку, имеет ряд нюансов.

Альтернативные кассовому чеку БСО: особенности применения

Применение альтернативного кассовому чеку бланка строгой отчетности предполагает осуществление сотрудником фирмы, оказывающей услуги, следующих действий:

- Предварительного заполнения основных реквизитов бланка — вручную, если он типографский, или на ПК, если задействуется чековый принтер.

При этом типографские БСО может выдавать только тот сотрудник, с которым работодателем заключен договор о материальной ответственности. - Получения от клиента денежных средств — наличными или проведением транзакции с использованием пластиковой карты (либо альтернативного ей платежного инструмента, например смартфона с мобильной платежной системой).

- Выдачи клиенту отрывной части типографского БСО либо напечатанной с помощью чекового принтера копии бланка.

У сотрудника сервисной фирмы при этом остается корешок — часть БСО (как правило, уменьшенная) с теми же реквизитами, что приведены в основной части бланка, выданной клиенту.

***

Использование БСО вместо кассовых чеков — как документов, юридически равнозначных им, но технически формируемых иным способом, — возможно поставщиками услуг для физлиц до 01.07.2019. После должны будут применяться только те БСО, которые формируются с помощью онлайновых касс, так же как и кассовые чеки. Процедура применения БСО юридически не связана с заполнением товарного чека без кассового аппарата, который используется в сфере торговли.