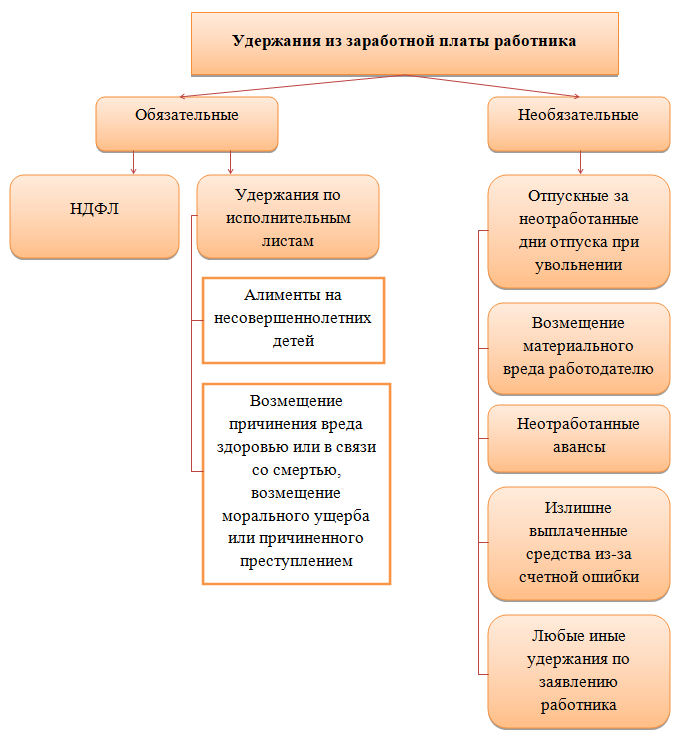

Удержания из зарплаты и допустимый процент

Часто бухгалтеру приходится удерживать из заработной платы работника определенную сумму для каких-либо целей или в пользу каких-либо лиц.

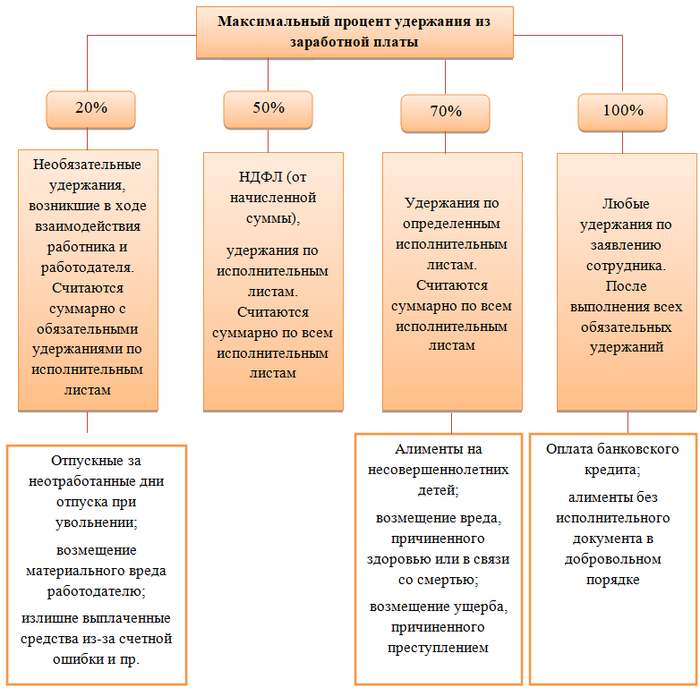

В отношении одного работника может быть несколько видов удержаний. Размер удержаний из заработной платы установлен в процентах законодательно. Для разных видов удержаний процент свой. Следует учесть, что НДФЛ удерживается в процентах от начисленной заработной платы, а проценты всех прочих удержаний рассчитываются от той суммы, которую работник получит на руки, то есть от начисленной заработной платы за вычетом НДФЛ. Ограничения по суммам удержания из заработной платы прописаны в ст. 138 ТК РФ.

Как видно из приведенных схем, алименты относятся к обязательным удержаниям и процент такого удержания может быть достаточно высок. Рассмотрим нюансы удержания алиментов: в какие сроки необходимо это сделать, удерживают ли алименты с аванса, как распределяются алименты при превышении суммой удержания суммы зарплаты при полном расчете.

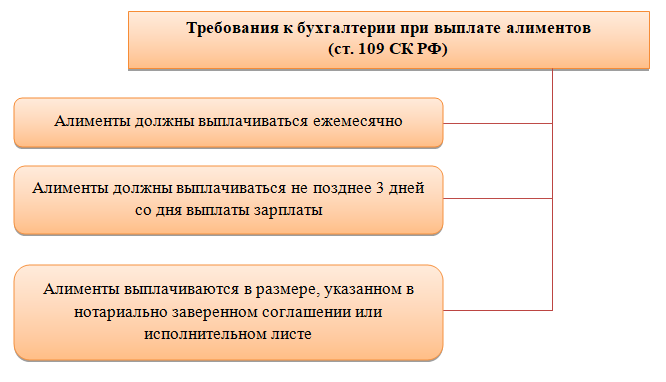

Требования к бухгалтерии при выплате алиментов

Алименты могут выплачиваться на содержание несовершеннолетних детей, родителей, супругов. Сумма алиментов устанавливается в соглашении между плательщиком и получателем алиментов либо законодательно решением суда в процентах от заработка или в твердой сумме. Плательщик алиментов может выплачивать денежные средства на содержание в добровольном порядке, без привлечения третьих лиц. Однако бывают ситуации, когда эта обязанность достается бухгалтерии предприятия, где работает плательщик.

Как видно из схемы, бухгалтерия производит удержание алиментов на основании документа, где прописана сумма удержания.

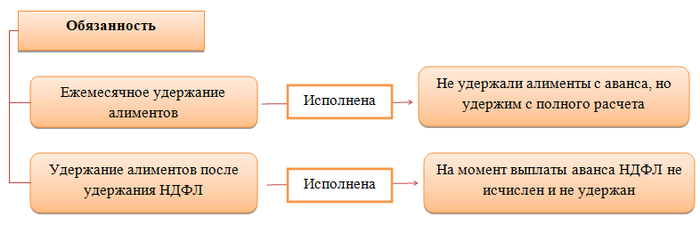

Срок, в который необходимо удержать и перечислить алименты, установлен в ст. 109 СК РФ. Алименты должны выплачиваться ежемесячно не позднее трех дней после выплаты заработной платы или иного дохода.

Таким образом, при выплате алиментов бухгалтер должен соблюсти следующие требования:

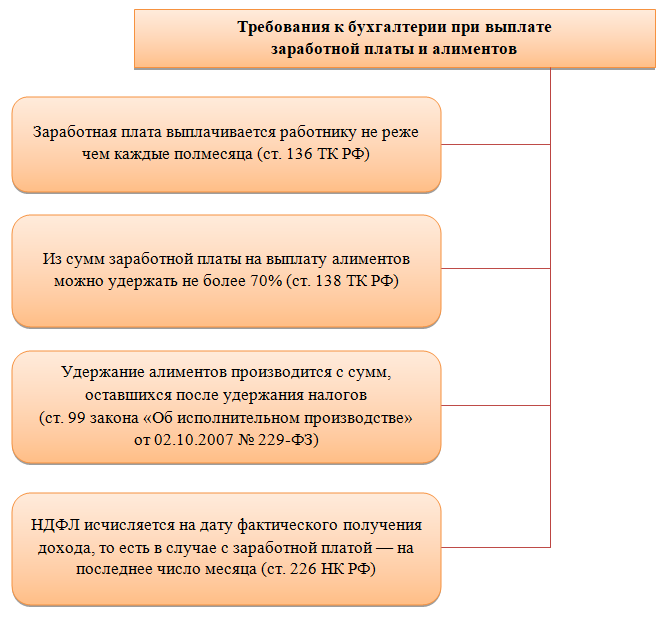

Нужно помнить, что кроме Семейного кодекса бухгалтер должен соблюдать и иные законы. Обобщим в таблице требования к выплате зарплаты и удержанию алиментов согласно иным законам.

Пример расчета алиментов с удержанием при полном расчете

Изучив нормативную базу, рассмотрим, удерживаются ли алименты с аванса.

Понятия «аванс» в ТК РФ нет. Но так как зарплата выплачивается дважды в месяц, то первую выплату принято называть авансом. Аванс выплачивается, как правило, до окончания расчетного месяца, поэтому НДФЛ на эту дату еще не исчислен и с аванса не удерживается. Делаем вывод, что обязанности удерживать алименты с аванса нет.

Пример 1

Фомин А. В. представил в бухгалтерию исполнительный лист, согласно которому он должен выплачивать Фоминой Г. В. алименты на содержание их несовершеннолетнего ребенка в размере ¼ заработка.

Оклад Фомина А. В. составляет 30 000,00 руб. в месяц. Он имеет право на стандартный налоговый вычет в размере 1 400,00 руб. НДФЛ составляет: (30 000,00 – 1400,00) × 0,13 = 3718,00 руб.

Сделаем расчет за июль 2019 года.

Аванс на предприятии выплачивается пропорционально отработанному времени. Таким образом, он равен: 30 000,00 / 23 (количество рабочих дней в июле) × 11 (количество рабочих дней в первой половине месяца) = 14 347,85 руб. Эту сумму Фомин А. В. получит на руки 23.07.2019 в соответствии с правилами выплаты зарплаты, принятыми на предприятии.

Полный расчет таков: 30 000,00 – 3 718,00 (НДФЛ) – 14 347,85 (аванс) = 11 934,15 руб. И уже из этой суммы удерживаем алименты, которые составляют: (30 000,00 – 3 718,00 (НДФЛ)) × 1/4 = 6570,50 руб. Эта сумма не превышает 70% от зарплаты.

Фомин А. В. 10.08.2019 получит на руки: 11 934,15 – 6570,50 (алименты) = 5363,65 руб.

Пример удержания значительных сумм алиментов

Из рассмотренного примера видно, что если сумма удержания значительно больше, что часто бывает в ситуациях, перечисленных ниже, то при действиях по рассмотренному алгоритму (то есть при неудержании алиментов с аванса) нарушаются нормы ТК РФ о выплате зарплаты каждые полмесяца:

- алименты выплачиваются на нескольких детей, и их доля составляет до 50% от зарплаты;

- алименты установлены в твердой сумме, которая съедает большую часть заработка;

- помимо установленных алиментов есть обязанность по выплате долгов по алиментам;

- прочее, когда сумма удержаний значительна.

Пример 2

В предыдущем примере допустим, что алименты выплачиваются на троих детей, то есть составляют ½ зарплаты. Стандартный налоговый вычет составляет: 1400,00 + 1400,00 + 3000,00 = 5800,00 руб.

Рассчитаем:

- НДФЛ: (30 000,00 – 5800,00) × 0,13 = 3146,00 руб.

- Алименты: (30 000,00 – 3146,00) × 1/2 = 13 427,00 руб.

- Сумма полного расчета: 30 000 – 3146 – 14 347,85= 12 506,15 руб.

Получаем, что сумма алиментов больше суммы к выдаче на руки.

Если в примере 2 удержать алименты только при полном расчете, мы получим:

- задолженность по алиментам, так как суммы к выплате не хватает на их полное покрытие;

- нарушение ТК РФ, поскольку вторая половина заработной платы не будет выплачена.

Как же действовать в таком случае? Удерживаются алименты с аванса или нет?

Право удерживать алименты с аванса

Мы выяснили, что обязанности удерживать алименты с аванса нет, но нет и запрета. Удерживая алименты с аванса, бухгалтер не нарушает нормативные акты. Поэтому для реализации прав получателя алиментов, а также выполнения всех норм законодательства допускается, а иногда и требуется удержание алиментов с аванса.

Пример 3

В примере 2 удержим алименты с аванса.

Аванс — 14 347,85 руб.

Алименты — 13 427,00 руб. (50% от заработка без НДФЛ).

Оклад — 30 000,00 руб.

НДФЛ — 3146,00 руб.

Рассчитаем примерно НДФЛ с аванса, чтобы распределение алиментов было максимально равномерным: (14 347,85 – 5800,00 / 2 (вычеты за полмесяца)) × 0,13 = 1488,00 руб.

Сумма алиментов с аванса: (14 347,85 – 1488,00) × 1/2 = 6429,93 руб.

Аванс выплачен в размере: 14 347,85 – 6429,93 = 7917,92 руб.

Полный расчет: (30 000,00 (оклад) – 3146,00 (НДФЛ) – 7917,92 (аванс) – 6429,93 (часть алиментов)) = 12 506,15 руб.

Алименты: (15 652,15 (зарплата за 2-ю половину месяца) – 1658,00 (примерный НДФЛ со 2-й половины зарплаты)) × 1/2 = 13 994,15 × 1/2 = 6997,07 руб.

На руки: 12 506,15 – 6997,07 = 5509,08 руб.

Таким образом, в примере 3 алименты выплачены в полном размере (50% от заработка без НДФЛ), соблюдены условия о ежемесячном характере их выплаты, зарплата выплачена дважды в месяц.

Алгоритм расчета алиментов с аванса может несколько отличаться. Свой способ следует закрепить в учетной политике, так как законодательно этот вопрос не урегулирован.

***

Законодательство не обязывает бухгалтера удерживать алименты с аванса, но и запретов на это не содержит. Если алименты велики или есть несколько исполнительных листов на работника, удержание алиментов с аванса не только допустимо, но и является единственно верным выходом для соблюдения всех норм трудового и налогового законодательства.

***

Еще больше материалов по теме — в рубрике «Алименты».