Кто должен платить акциз?

Согласно ст. 179 НК РФ акциз уплачивают:

- компании и ИП, совершающие налогооблагаемые операции на территории Российской Федерации в соответствии с нормами гл. 22 НК РФ;

- лица, перемещающие налогооблагаемые товары через таможенную границу ЕАЭС.

При появлении обязанностей по расчету и уплате акциза в рамках договора о простом товариществе его уплачивает тот участник, который ведет дела товарищества либо которому уплата акцизного сбора была поручена решением остальных участников.

После совершения первой операции, которая была объектом обложения акцизом, он уведомляет об этом налоговую инспекцию и сообщает о себе как о плательщике акцизов в рамках договора о совместной деятельности.

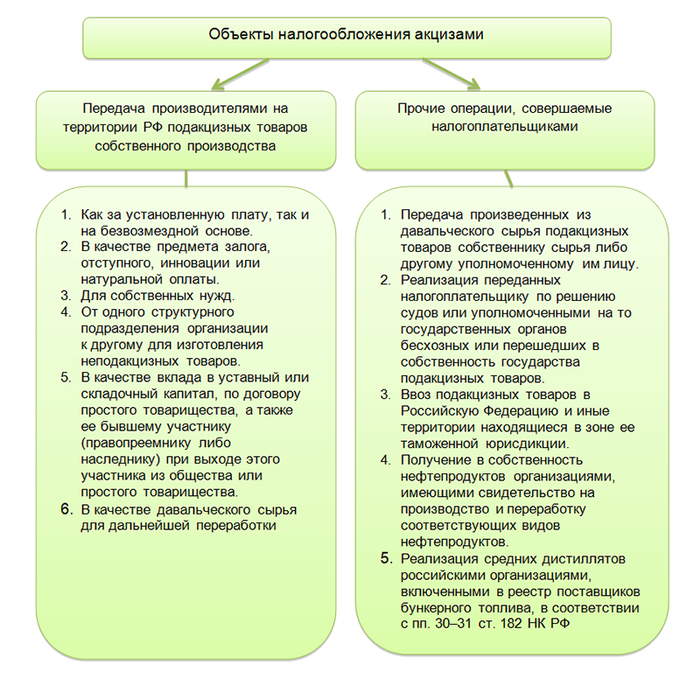

Операции и товары, облагаемые акцизами

Согласно п. 1 ст. 182 НК РФ акцизным налогом облагаются в том числе следующие операции:

- Продажа подакцизных товаров собственного производства на территории России.

- Передача подакцизного сырья для последующей переработки другому лицу.

- Услуги посредника, который реализует бесхозные товары, облагаемые акцизами.

- Ввоз товаров, облагаемых акцизами, на таможенную территорию России, а также другие территории, находящиеся под ее таможенной юрисдикцией.

- Получение в собственность продуктов нефтепереработки.

- Реализация средних дистиллятов.

ОБРАТИТЕ ВНИМАНИЕ! Для совершения некоторых из этих операций налогоплательщику необходимо иметь свидетельство.

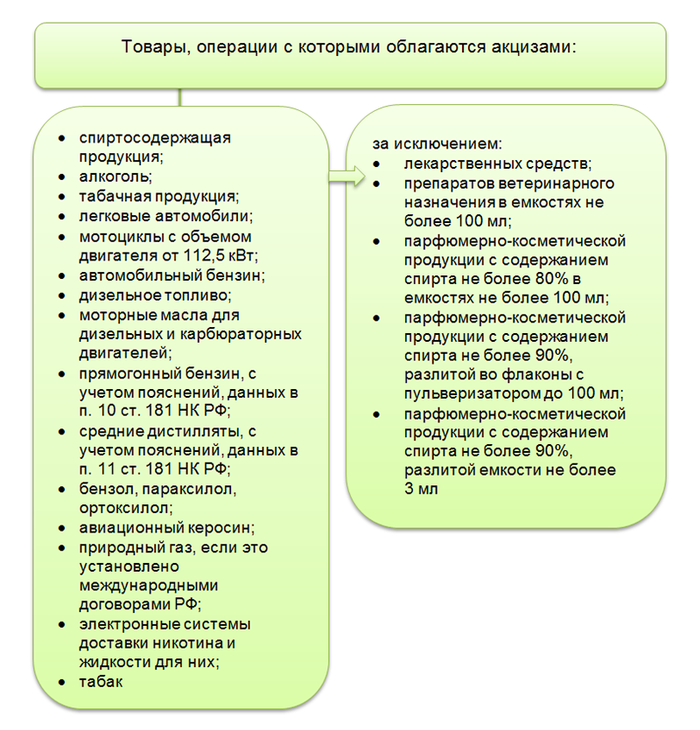

Подакцизными в соответствии со ст. 182 НК РФ являются товары:

Виды налоговых ставок

В акцизном налогообложении используются различные виды налоговых ставок:

- Специфические, т. е. фиксированные. Они применяются в виде непосредственно установленного размера платежа на оборот товаров, выраженный в литрах, тоннах, тысячах штук.

- Адвалорные, т. е. выраженные в процентах. Стоимость продукта в этом случае устанавливается согласно положениям ст. 40 НК РФ без НДС и акцизных сборов.

- Комбинированные ставки, являющиеся сочетанием адвалорной и фиксированной составляющих:

Ак = (ОК × ТС) + (В × СПР),

где:

Ак — величина налога;

ОК — общее количество реализованных товаров;

ТС — фиксированная ставка;

В — суммарная выручка от реализации;

СПР — ставка в процентах.

По этой формуле чаще всего рассчитывается налог, уплачиваемый продавцами сигарет.

Пример 1

ООО «Акцизник» в январе 2018 года реализовало ООО «Оптовик» 2 т бензина 5-го класса, акцизная ставка на который равна 11 213,00 руб. за 1 т. В данном случае налог будет равен 22 426,00 руб. (2 × 11 213,00).

Пример 2

ООО «Акцизник» в июле 2018 года реализовало партию из 20 000 шт. сигарет. Наибольшая цена 1 пачки из 20 сигарет равна 85 руб.

Итоговая стоимость сделки составила 85 000 руб. (20 000 / 20 × 85). Величина акциза в данном случае определяется как сумма произведения налоговой ставки (1 718,00 руб. за 1 000 шт.) и количества сигарет и произведения процентной ставки и стоимости сделки.

Расчет приведен ниже:

(20 000 / 1000 × 1 718,00) + (85 000,00 × 14,5%) = 34 360,00 + 12 325,00 = 46 685,00 руб.

Для всех видов подакцизных операций и товаров в ст. 193 НК РФ установлены индивидуальные ставки.

Определение налоговой базы

Ст. 187 НК РФ установлено несколько видов налоговых баз. Ими могут стать:

- объем товаров, которые облагаются по жесткой ставке;

- стоимость товара без акциза и НДС;

- стоимость переданной продукции по средней цене реализации за предшествующий период (при ее отсутствии — по рыночной цене в нынешний налоговый период без акцизов и НДС);

- объем товаров, налог по которым рассчитывается по комбинированным ставкам (ст. 187.1 НК РФ).

База определяется в день передачи товара (п. 2 ст. 195 НК РФ).

Налоговая база всегда рассчитывается в российской валюте. Выручка, которая была получена в иностранной валюте, переводится в рубли по официальному курсу ЦБ на день реализации подакцизной продукции.

Выручка, полученная от реализации спиртосодержащей продукции, не может быть уменьшена на возвращенный объем товаров (п. 14 ст. 187 НК РФ).

Налоговая база, сроки и порядок уплаты акцизов рассчитываются для каждого вида товаров отдельно.

Авансовые платежи

Авансовые платежи вносят изготовители всей спиртосодержащей продукции, кроме:

- слабоалкогольных напитков;

- пива и пивных напитков;

- парфюмерно-косметической продукции в баллончиках;

- продукции бытовой химии в баллончиках.

Налогоплательщики, работающие на территории России, уплачивают авансы не позднее 15 числа месяца, предшествующего налоговому периоду, согласно п. 8 ст. 194 НК РФ.

Изготовители спиртосодержащей подакцизной продукции, закупающие этиловый спирт-сырец для производства очищенного этилового спирта с целью его дальнейшей переработки в рамках одной организации, вносят авансовый платеж до оприходования или ввоза спирта на территорию России либо до его передачи для последующей переработки.

Авансовый платеж равен платежу, который был уплачен при закупке сырья, предназначенного для последующего изготовления из него подакцизных товаров или передачи их для переработки на давальческой базе иной организации.

Он определяется как произведение планируемого объема закупки продукции за весь следующий налоговый период и ставки, установленной на текущую дату п. 1 ст. 193 НК РФ в отношении приобретаемой продукции. Налогоплательщик освобождается от внесения авансового платежа при наличии у него банковской гарантии.

Расчет делается отдельно по каждому поставщику.

Как определяется сумма акцизов, подлежащих уплате в бюджет

Сумма акциза, подлежащая уплате в бюджет, определяется по формуле:

Акциз = Налоговая база × Ставка налога – Налоговые вычеты.

Этот порядок исчисления учета и уплаты акциза делает его похожим на НДС.

Размер платежей может быть уменьшен на величину подтвержденных налоговых вычетов согласно ст. 200 НК РФ:

- Сумм налога, которые были предъявлены поставщиком и оплачены покупателем при оприходовании акцизооблагаемых товаров.

- Акцизов, уплаченных во время перемещения через границу России и другие территории, которые находятся под ее юрисдикцией, а также признаваемые товарами ЕАЭС и используемые как сырье для производства других товаров, облагаемых акцизами.

- Оплаченных авансовых платежей.

Если при производстве, хранении или перемещении товаров, облагаемых акцизами, была допущена их невозвратная потеря, суммы акцизных сборов, уплаченные продавцами при приобретении товаров, принимаются к вычету в пределах норм естественной убыли согласно п. 2 ст. 200 НК РФ.

Акциз, уплаченный при приобретении сырья, используемого для производства как подакцизных, так и не облагаемых налогом товаров, принимается к вычету пропорционально объему сырья, использованного для производства продукции, облагаемой акцизами. Величина принимаемого вычета определяется на основании счетов-фактур поставщика, в которых отдельной строкой выделена величина акциза, или таможенных документов, подтверждающих ввоз подакцизного сырья на территорию России.

Сроки и место уплаты акцизов

По общему правилу платеж должен перечисляется в бюджет не позже 25-го числа месяца, идущего за налоговым периодом, согласно п. 3 ст. 204 НК РФ.

Но в отдельных случаях сроки уплаты акцизов могут быть иными:

- Лица, имеющие право на совершение операций с нефтепродуктами, уплачивают налог не позже 25-го числа 3-го месяца, идущего за месяцем, в котором совершались операции.

- Лица, имеющие право на эксплуатацию средств гражданской авиации в РФ, также перечисляют налог не позже 25-го числа 3-го месяца, идущего за налоговым периодом, в котором совершались операции.

- Российские налогоплательщики, реализующие средние дистилляты иностранным компаниям, перечисляют акциз до 25-го числа 6-го месяца, идущего после налогового периода.

В соответствии со ст. 192 НК РФ налоговый период в акцизном налогообложении равен 1 месяцу.

Порядок и сроки уплаты акциза при ввозе товаров, облагаемых акцизом, на таможенную территорию России определяются таможенными нормативно-правовыми актами РФ.

Обычно налог уплачивается по месту производства товаров, облагаемых акцизом, но при получении в собственность некоторых видов продукции нефтепереработки, обозначенных в пп. 4–5 ст. 204 НК РФ, и по проданному природному газу акциз уплачивается по месту нахождения самого налогоплательщика или его обособленных подразделений, совершавших эти операции.

Особенности акцизов на продукты переработки нефти

Особенности исчисления и уплаты акцизов на нефтетовары следующие:

- При совершении налогооблагаемых операций с нефтепродуктами акцизы платят не только производители, но и покупатели продукции нефтепереработки, имеющие свидетельство на совершение таких операций.

- Смешивание нефтепродуктов в местах хранения и реализации не всегда приводит к появлению нового продукта с более высокой налоговой ставкой. Поэтому вновь получившийся продукт может не оказаться подакцизным. Это мнение было поддержано в письмах Минфина РФ от 20.07.2012 № 03-07-06/190 и от 15.12.2011 № 03-07-06/342.

Пример 3

При смешивании бензинов с присадками получается бензин такого же класса, поэтому ставки остаются постоянными, что выводит эту операцию из числа подакцизных. Это тоже особенность данного класса операций.

- При давальческих операциях с нефтепродуктами налоговый сбор платит как владелец сырья, так и его переработчик. В этом случае в качестве вычета с целью устранения двойного налогообложения применяется вычет в размере налога, уплаченного приобретателем сырья (п. 3 ст. 200 НК РФ).

- Вычеты по некоторым подакцизным операциям могут быть приняты с повышающим коэффициентом согласно пп. 20–24 ст. 200 НК РФ.

***

Акцизные платежи, по сути, являются одной из форм платы за потребление товаров не первой необходимости. Что благодаря достаточно высоким ставкам делает их одной из существенных статей пополнения бюджета. Акциз является косвенным налогом, как и НДС, но, в отличие от него, взимается только при совершении операций с ограниченной группой продуктов, которые называются подакцизными.