Субсидиарная ответственность - что это

Субсидиарной считается ответственность, возникающая у лица, не являющегося основным должником, в дополнение к ответственности основного должника (п. 1 ст. 399 ГК РФ). Она применяется, когда взыскание долга с основного должника оказывается невозможным.

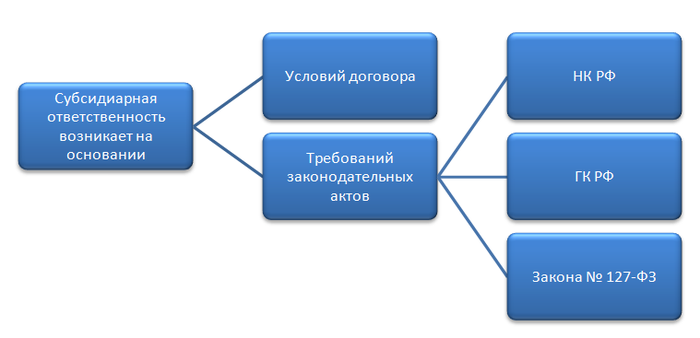

Возникновение ответственности такого рода может быть обусловлено:

- Условиями договора. Примером служит договор поручительства, оформляемый к кредитному договору или договору займа, в силу которого поручитель обязуется погасить долг оказавшегося неплатежеспособным заемщика.

- Требованиями законодательных актов. В их числе:

- НК РФ, устанавливающий возможность взыскания налоговых долгов с лиц, аффилированных с должником (подп. 2 п. 2 ст. 45).

- ГК РФ, допускающий, что возместить причиненный вред может не то лицо, которое его причинило (п. 1 ст. 1064).

- Закон № 127-ФЗ, предусматривающий ответственность контролирующих лиц за их действия, приведшие к банкротству юрлица (ст. 10 в редакции до вступления в силу закона «О внесении изменений…» от 29.07.2017 № 266-ФЗ, ст. 61.11 в редакции, сформированной законом № 266-ФЗ).

Вопрос о привлечении главного бухгалтера к субсидиарной ответственности до 30.07.2017 (даты вступления в силу закона № 266-ФЗ) возникал редко, поскольку эту должность обычно занимали лица, не входившие в число руководителей или учредителей юрлица и не принимавшие значимых для деятельности компаний решений. Т. е. отнести главбуха к числу контролирующих лиц было затруднительно.

Ситуация кардинальным образом изменилась с появлением в тексте закона № 127-ФЗ вместо ст. 10 новой главы III.2 (в нее вошла ст. 61.11), предусматривающей ответственность не только руководителя или учредителя, но и иных лиц, имеющих возможность влиять на принятие решений.

Формулировки, определяющие перечень таких лиц, относят к их числу и главбуха (подп. 3 п. 2 ст. 61.10 закона № 127-ФЗ, письмо ФНС России от 16.08.2017 № СА-4-18/16148@). Т. е. субсидиарная ответственность главного бухгалтера в деле о банкротстве с 30.07.2017 ставится в зависимость от его должностного положения.

Принципы обновленной субсидиарной ответственности при банкротстве

При банкротстве вероятность привлечения к субсидиарной ответственности становится особенно реальной, поскольку необходимость в признании юрлица банкротом связана с утратой им способности гасить свои долги. И если имущества банкрота для их погашения окажется недостаточно, кредиторы захотят получить недостающие средства от иных лиц.

Субсидиарная ответственность главного бухгалтера при банкротстве, как и у иных признаваемых контролирующими организацию лиц, базируется на том, что (закон № 127-ФЗ):

- у него на протяжении 3 лет, предшествовавших возникновению признаков банкротства, была возможность давать обязательные для исполнения указания, отражавшиеся на финансовой ситуации в компании (п. 1 ст. 61.10);

- его действия или отсутствие нужных действий привели к невозможности погашения долгов перед кредиторами (пп. 1, 2 ст. 61.11).

То есть для возникновения субсидиарной ответственности главного бухгалтера по долгам он должен влиять на принятие финансово значимых для компании решений и быть виновным в их негативных последствиях. При этом ответственность может оказаться солидарной, если виновных лиц окажется несколько (п. 8 ст. 61.11 закона № 127-ФЗ).

Отсутствие влияния на принятие решений и вины в негативных последствиях этих решений контролирующее лицо должно доказывать суду само (пп. 9–11 ст. 61.11, п. 2 ст. 61.15, п. 4 ст. 61.16 закона № 127-ФЗ, письмо ФНС России № СА-4-18/16148@). Т. е. презумпция невиновности для субсидиарной ответственности при банкротстве оказалась недействующей.

Процедура взыскания долгов с контролирующих лиц может быть инициирована на протяжении 3 лет после признания юрлица банкротом и 10 лет с момента совершения или несовершения контролирующим лицом действий, приведших к банкротству (п. 5 ст. 61.14 закона № 127-ФЗ). То обстоятельство, что человек к этому моменту уже не является сотрудником компании, значения не имеет.

Взыскивать средства будут как из денег, которыми располагает физлицо, так и за счет его имущества. Неприкосновенными при этом окажутся только вещи, минимально необходимые для продолжения жизни и работы (ст. 446 ГПК РФ).

Основания для привлечения главбуха к субсидиарной ответственности

Привлечение к субсидиарной ответственности главного бухгалтера юридического лица, выполняющего стандартные функции, возлагаемые на него законом «О бухучете» от 06.12.2011 № 402-ФЗ, по закону № 127-ФЗ (п. 4 ст. 61.11) возникает в силу как раз таких функций. Это:

- организация бухучета;

- ведение учетных операций;

- хранение документов и отчетности.

Но при этом оно ограничивается только негативным влиянием на значимые для процедуры банкротства моменты фактов (подп. 2 п. 2 ст. 61.11 закона № 127-ФЗ):

- отсутствия документов бухучета или отчетности;

- невключения в эти документы нужной информации;

- искажения попавших в учет сведений.

Важно! Если все документы в порядке и искажений в них нет, считать главбуха, не принимающего финансово значимых для компании решений, контролирующим лицом нельзя.

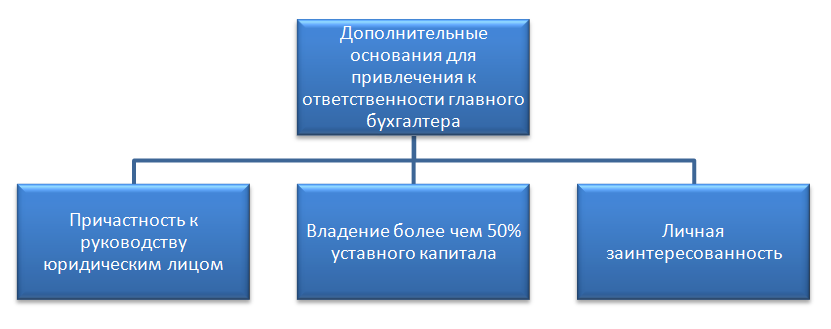

В то же время он может оказаться таким лицом и по иным причинам. Например, когда он (п. 4 ст. 61.10 закона № 127-ФЗ):

- выполняет функции руководителя юрлица (в т. ч. временно замещает его или действует по доверенности) или входит в состав органов управления организацией (подп. 1);

- относится к числу собственников бизнеса, владеющих более чем 50% уставного капитала (подп. 2);

- имеет личную заинтересованность в финансовых нарушениях, имеющих место в компании (подп. 3).

В этих ситуациях он становится лицом, отвечающим не только за вопросы бухучета. И чтобы в дальнейшем избежать субсидиарной ответственности, ему придется документально подтверждать правильность своих поступков, влияющих на деятельность компании, и письменно выражать несогласие с принимаемыми руководителем или собственниками решениями.

***

Изменения, внесенные в закон № 127-ФЗ законом № 266-ФЗ, включили главбуха в число лиц, считающихся контролирующими по отношению к юрлицу и подвергающихся субсидиарной ответственности при банкротстве этого юрлица. Основаниями для привлечения главбуха к такой ответственности, если в его ведении находится только организация учета и формирование отчетности, становятся:

- отсутствие документов бухучета или отчетности;

- невключение в эти документы нужной информации;

- искажение попавших в учет сведений.

Однако возможно возникновение и иных оснований для признания главбуха контролирующим лицом, если у него есть возможность влиять на финансовую политику компании.

Еще больше материалов по теме — в рубрике «Административные нарушения и ответственность».